|

Российский рынок

|

https://www.oilexp.ru/news/russia/krizis-kotoryj-uzhe-byl-kogda-vosstanovyatsya-ceny-na-neft/88587/

|

Цена нефти остается на 50% ниже прошлогоднего пика, на минимуме пяти с половиной лет. Аналитики считают, что у этого спада много общего с обвалом 1985–86 годов. Тогда цена упала на 67% и оставалась низкой почти 15 лет.

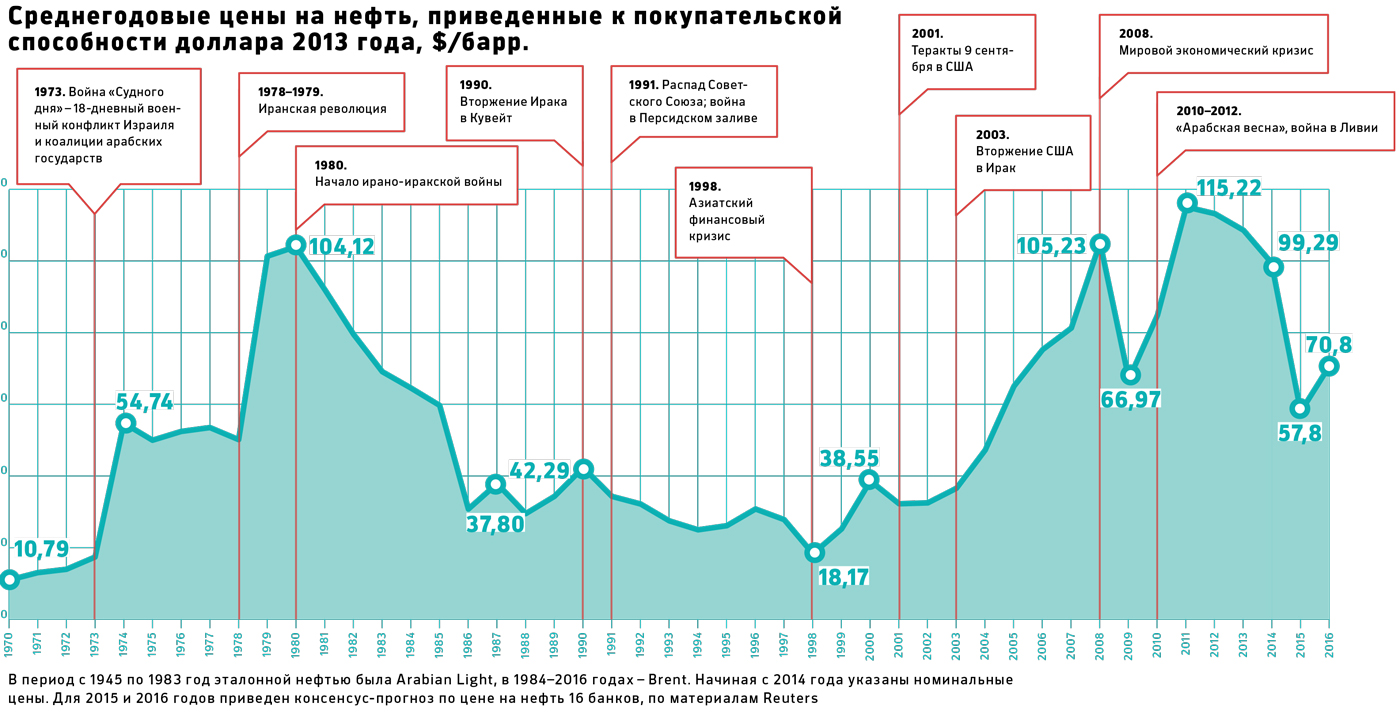

Цена нефти Brent, международного эталона, в рамках текущего цикла падала максимально на 58% относительно июньского пика в $115: это произошло 13 января, когда цена составила $47,82. По данным Bespoke Investment Group, это третий по величине падения «медвежий» цикл из нескольких десятков, происходивших за последние 30 лет.

Сильнее нефть падала только в 2008 году (-72%) и в 1985–1986 годах (-67%). На какой из этих эпизодов больше похож нынешний ценовой обвал? Если на коллапс 2008 года, то нефть в скором времени должна вернуться на более привычные уровни. А если на кризис 1980-х, то период низких цен может надолго затянуться.

Обвал 2008 года совпал с финансовым кризисом и глобальной рецессией и, по мнению большинства экспертов, был вызван резким сокращением потребления нефти. Это сближает эпизод 2008 года с падениями нефтяных цен в 1990–1991 и 1997–1998 годах, когда происходило резкое замедление мирового экономического роста, отмечает Всемирный банк (ВБ) в январском глобальном экономическом прогнозе (.pdf).

Напротив, после 1985–1986 годов мировая экономика росла относительно стабильно. По мнению аналитиков ВБ, наиболее интересные параллели прослеживаются между нынешним кризисом и именно ситуацией середины 1980-х. После резкого роста цен на нефть в 1970-х годах развитие технологий позволило не только сократить потребление нефти, но и начать добычу на новых месторождениях. Это породило чрезмерное предложение на рынке, а отказ Саудовской Аравии от поддержки цен в конце 1985 года спровоцировал падение цен на 61%, указывают авторы доклада.

_____________________________________________________________________________________________

Во вторник 3 февраля цена Brent по итогам торгов выросла почти на 6%, до $57,91/барр. Таким образом, нефть подорожала более чем на 20% по отношению к локальному минимуму в $47,82, зафиксированному 13 января. Это дает формальный повод зафиксировать начало «бычьего рынка» — перелом нисходящей тенденции, продолжавшейся с июня. Но он может оказаться всего лишь кратковременным «отскоком», а не началом устойчивого восстановления нефтяных цен. «Рост на 20%, несмотря на условное правило, не дает «бычьего» рынка после падения цены на 50%», — заявил изданию Financial Post аналитик Citi Тим Эванс. «Цены просто упали достаточно, чтобы привлечь спекулянтов. Но это по-прежнему очень несбалансированный рынок».

_____________________________________________________________________________________________

«Захлебнулись» нефтью

В конце 1970-х цены на нефть были взвинчены до беспрецедентного для той поры уровня: они выросли с $3 за баррель в начале 1970-х до $35 в 1981 году. Этому способствовали сразу несколько «шоков» того десятилетия – арабское нефтяное эмбарго, иранская революция и ирано-иракский конфликт. В пересчете на современные цены средняя цена нефти в 1980 году соответствовала $104 за баррель, следует из данных статистического ежегодника компании BP (см. график). Фактически так дорого нефть стоила всего два раза в истории – тогда и в 2008, 2011–2013 годах.

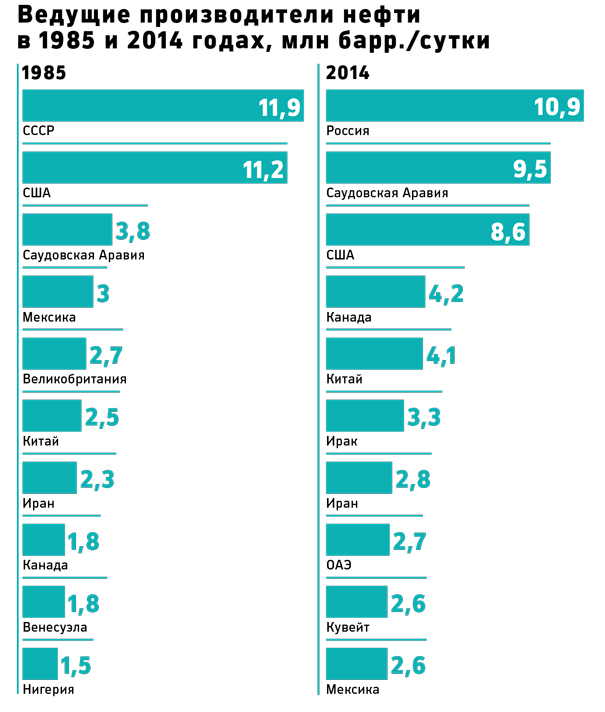

Сверхвысокая цена была стимулом для разработки новых месторождений. Именно в это время Великобритания и Норвегия начинают добычу на шельфе Северного моря (в дальнейшем нефть с месторождения Brent легла в основу глобального нефтяного эталона), США начинают разработку нефтяных запасов на Аляске, увеличивают производство Китай и Оман, а Мексика в 1981 году начала экспортировать более 1 млн барр. в сутки с гигантского месторождения Кантарел. В это же время СССР приступает к активной разработке нефтяных запасов Западной Сибири, которые вскоре позволят стране стать ведущим мировым производителем нефти. С начала 1970-х к 1980 году добыча в этом регионе выросла почти в 10 раз и составляла более 6 млн барр. в сутки. Многие из этих проектов станут приносить плоды только в начале 1980-х, когда нефть уже начнет дешеветь.

Похожая ситуация – активно растущее предложение при более медленном росте спроса – сформировалась на рынке и к середине 2014 года, только на сей раз «лишнее» предложение образовалось в результате «сланцевой революции» в Штатах. С начала 2011 года к концу 2014 года суточное производство нефти в США выросло более чем на 60%, с 5,5 млн до 9 млн барр. (данные американского Управления энергетической информации). А рост суточного предложения за счет стран, не входящих в ОПЕК, в 2014 году составил рекордные 1,9 млн барр., согласно последнему докладу Международного энергетического агентства (МЭА).

Уроки истории для России

Принято считать, что обрушение цен на нефть в середине 1980-х было одной из главных причин падения Советского Союза. Как отмечал экономист Егор Гайдар, из-за обвала нефтяных цен СССР терял приблизительно $20 млрд в год, и без этих денег страна просто не могла выжить.

Оправданны ли параллели между судьбой СССР и будущим современной России в контексте низких цен на нефть? С одной стороны, Россия сейчас даже больше зависима от нефти с точки зрения количественных показателей, чем СССР 1980-х, замечает старший научный сотрудник Брукингского института, руководитель программы по изучению России и Евразии Клиффорд Гэдди. «Общая нефтегазовая рента сегодня гораздо выше относительно всей экономики, чем это было во времена СССР», – заявил Гэдди РБК. Но сравнивать Россию и СССР не совсем корректно, замечает он, поскольку «советские власти были абсолютно не готовы к падению нефтяных цен». «Они вели несостоятельную макроэкономическую и бюджетную политику и полностью проигнорировали снижение цен на нефть и газ», – говорит эксперт.

По его мнению, нынешние власти оказались более подготовлены к нефтяным шокам, у них есть огромное преимущество, поскольку они учились на ошибках их предшественников. «Это выражается в их макроэкономической политике, в накопленных резервах и т.д. Нынешнее руководство превосходит советское как по гибкости [политики], так и по способности приспосабливаться [к внешним факторам]. С учетом этих обстоятельств, я не думаю, что Россию ждет повторение кризиса 80-х», – пояснил он.

Саудовская партия

В ноябре прошлого года ОПЕК отказалась снижать квоту на добычу нефти, тем самым подтолкнув рынок к дальнейшему падению. Аналитики заговорили о ценовой войне против дорогой нефти, а сами члены картеля заявили, что готовы выдержать сколь угодно низкие цены, лишь бы сохранить свою долю рынка.

Главным инициатором «свободно-рыночного» решения проблемы нефтяных цен выступила Саудовская Аравия. У королевства уже был неудачный опыт влияния на цены в начале 1980-х, и повторять его саудиты явно были не настроены.

Тогда Саудовская Аравия попыталась поддержать цену, сократив свою добычу с 10,27 млн барр. в сутки в 1980 году до 2,5 млн барр. в сутки в 1985 году. Но это не остановило падение цен, поскольку ни другие члены ОПЕК, ни тем более посторонние государства сокращать добычу не спешили. А вот саудиты потеряли долю на рынке: например, экспорт в США упал до 26 тыс. барр. в сутки с 1,4 млн в 1979 году. Поступления в бюджет королевства упали с максимума в $119 млрд в 1981 году до $26 млрд в 1985 году, отмечал историк нефти Дэниел Ергин в книге «Добыча. Всемирная история борьбы за нефть, деньги и власть».

Не добившись успеха в защите цены, саудиты начали бороться за долю на рынке и увеличили добычу в четыре раза за последующие несколько лет. Отказ Саудовской Аравии от прежней политики спровоцировал обвал нефтяного рынка: всего за четыре месяца 1986 года цена нефти упала почти на 70%, с $31,75 до $10 за баррель.

Остановить панику на рынке удалось только в декабре 1986 года, когда на встрече ОПЕК в Женеве экспортеры договорились о новой квоте на уровне 17,3 млн барр. в сутки и «ориентировочной цене» в $18 за баррель. В последующие несколько лет нефть оставалась на уровне $15–18, а с поправкой на инфляцию цены держались на низком уровне фактически до начала 2000-х годов.

Суперциклы и эволюция ценообразования

После кризиса 1985–1986 годов понадобилось почти 15 лет, чтобы цены вновь начали расти, отмечает Всемирный банк. Драйвером потребления нефти стал интенсивный экономический рост в Азии, прежде всего в Китае.

Учитывая параллели с серединой 1980-х, экономисты ВБ задаются вопросом, не является ли нынешний спад признаком окончания «суперцикла», который привел к стабильно высоким ценам в последние годы. Как отмечает глава исследований сырьевых рынков Goldman Sachs Джефф Карри, на интервале последнего столетия суперциклы нефтяного рынка продолжались в среднем 25–30 лет. С этой точки зрения нынешний спад произошел как раз вовремя: после нефтяного коллапса 1980-х прошло 29 лет.

Впрочем, директор бостонской консалтинговой фирмы ESAI Energy, руководитель практики по России и Каспию Эндрю Рид считает, что столь долгий период низких цен (1986–2000 годы) был вызван скорее процессом перехода нефтяного рынка на новый механизм ценообразования. Именно после эпизода 1985–1986 годов начали формироваться спотовый, а затем и форвардный и фьючерсный рынки, в противовес существовавшей ранее политике фиксированных цен со стороны корпораций или самих членов ОПЕК.

На протяжении 1950–1960-х годов цены на мировом нефтяном рынке определялись транснациональными компаниями, а после создания в 1960 году картеля ОПЕК – арабскими странами-экспортерами. В начале 1970-х ОПЕК разработала систему международных долгосрочных контрактов, цена нефти по которым устанавливалась на официальных совещаниях картеля.

Параллельно с этим на фоне ценовых кризисов 1970-х начинает формироваться спотовый рынок. Он развивался как вторичный, где компании могли продать небольшие излишки нефти или же добрать объем, необходимый для перекрытия небольшого дефицита, рассказал Эндрю Рид РБК. Спотовая торговля увеличивалась в объемах в связи с ростом производства нефти в странах, не входящих в ОПЕК, в итоге сделав несостоятельной всю систему контрактов с фиксированными ценами, поясняет он.

По некоторым оценкам, около половины нефтяных транзакций в 1982 году использовали спотовые цены, указывает Рид, и таким образом значительная часть нефти оказалась «ниже рынка» и официальных цен ОПЕК. Одновременно формировались современные финансовые инструменты, использующиеся при торговле нефтью, – форвардные и фьючерсные контракты.

Семь факторов падения цен на нефть

В падении нефтяных цен виноваты семь факторов, одновременность которых усилила эффект каждого из них. Эти факторы в своем ЖЖ некоторое время назад собрал и объяснил бывший исполнительный вице-президент по газу и энергоснабжению ТНК-BP Михаил Слободин.

Чем выше взлет, тем больнее падение

В последние три года нефть продавалась по высочайшим в истории ценам. Столь высокий уровень оказал сильнейшее влияние на многие сферы экономики и «привел к изменениям моделей поведения многих субъектов, предопределил эволюцию политических систем и даже повлиял на образ жизни большого количества людей на всей планете».

Повышенная чувствительность к балансу спроса и предложения

Цены на нефть определяются главным образом трендами, рисками и угрозами в производстве и потреблении.

Спрогнозировать производство весьма легко: субъектов, определяющих политику в этой области, довольно немного, а проекты по увеличению добычи и издержки в них в условиях мира и стабильности просчитываются с высокой точностью. Ситуация меняется при возникновении санкций, войн и прочих политических конфликтов – это важнейший фактор, который влияет на предложение (рынок не понимает, что будет ему предложено в краткосрочной и среднесрочной перспективах), и всегда играет на повышение цены. К росту цены приводит не сам факт конфликта, а угроза производству.

Спрогнозировать спрос гораздо сложнее, так как на него влияет гигантское число факторов, субъектов и взаимозависимых связей. Цена ошибки очень высока: «Если ты сейчас ошибся на 0,5% в спросе, это означает, что уже в следующем году разница уже может составить 1,5%, а через два года – все 3%, а это уже очень большой дисбаланс». Ожидания этого дисбаланса заметно влияют на изменение нефтяной цены, и если нет балансира со стороны производства, волатильность рынка кардинально возрастает.

Чудо-роста спроса не происходит

Последнее 20 лет ситуация с нефтью определяется потреблением нефти в Азии, прежде всего в Китае. Но в последние два года рост экономики КНР снизился, в то же время страна начала развивать производство альтернативного топлива. Слободин уверен, что Китай не станет потреблять нефть так, как раньше.

Чудеса в области добычи

США за последние шесть лет нарастили объемы добычи с 5 тыс. барр. в сутки в 2008 году до 8,6 тыс. барр. в 2014-м. В то же время снижение потребления страной нефти привело к сокращению потребности США в импорте нефти: с пикового чистого импорта в 12,5 тыс. барр./сутки в 2005 году США в 2014 году должны были купить всего 5,5 тыс. барр./сутки. США наращивают производство каждый месяц, и оно пока продолжит расти, а значит, в 2015 году внешняя потребность страны в нефти будет только снижаться.

Бездействие главного балансира

Последние 50 лет ОПЕК регулировала баланс спроса и предложения. Ее члены контролируют 42% всей мировой нефтедобычи и имеют возможности для ее наращивания и сокращения. Особое место в ОПЕК занимает Саудовская Аравия, на которую приходится треть всего производства организации. Система принятия решения в ОПЕК – это консенсус, но организация не может сказать «да», если саудовцы говорят «нет», так как выстоять против них продолжительное время остальные не смогут. И когда этой осенью Эр-Рияд сказал «нет» сокращению добычи, рынок «почти в одночасье» лишился опоры в виде ключевого балансира в условиях шторма.

Нет войны – плохо для рынка

Цена на нефть зависит от геополитических рисков, так как в странах-экспортерах всегда что-то случается. Нестабильность угрожает будущим поставкам, а это приводит к росту цен. Но в последнее время в нефтедобывающих странах было относительно тихо: революции кончились, новых больших войн нет, смен власти тоже, «даже Мубарака почти оправдали» – «и рынок очевидно реагирует, снижая геополитическую составляющую в цене на нефть».

Сильный доллар

Рост доллара относительно ведущих валют мира психологически увеличил масштабы изменений на нефтяном рынке: визуально цена на нефть в евро, фунтах и иене падает не так сильно, как цена, выраженная в долларах.

Источник: блог Михаила Слободина в «Живом журнале», запись от 14 января 2015 года