Ю.А. Плакиткин, заместитель директора института энергетических исследований РАН, профессор, доктор экономических наук выступает на портале Oil.Эксперт с глобальным прогнозом цен на энергоносители. Поводом для интервью с Ю.А. Плакиткиным стало его выступление на Перовом международном форуме участников электронной торговли “B2B – задачи, перспективы, решения”. Форум был организован Российским союзом промышленников и предпринимателей и центром развития экономики www.b2b-center.ru

-Юрий Анатольевич, дайте, пожалуйста, Ваши прогнозы по ценам на нефть, как будет развиваться ситуация?

-Я проводил специальные расчеты, которые говорят о том, что цена нефти окажется в своеобразном коридоре системного падения, причем этот коридор будет достаточно глубоким – где-то до 2015-2017 года. Наши расчеты основаны на учете цикличного характера изменения цен на нефть с учетом изменения цен на другие товары и услуги в мировой экономике.

Рис.1 Прогноз макро-экономической ситуации. Мировые цены на нефть (доллар/баррель). (Зеленая линия – расчетные цены на нефть, синяя — фактические)

-От чего зависит наблюдаемая картина?

-Наблюдаемая ситуация связана с системным фактором перехода мировой экономики на совершенно новые рельсы, ухода от экономики больших топливно-энергетических затрат, где главным фактором развития являлся постоянный рост ресурсов. Мы сегодня находимся в «точке невозврата», когда мировое общество входит в так называемую «третью цивилизационную волну» постиндустриальных экономик. Сегодня главной задачей является не наращивание объемов потребления энергии, а управление ее рациональным использованием. В этой связи душевое потребление энергии будет переживать стабилизационные процессы в мире в целом, а развитые страны, которые делают львиную долю мировой экономики, львиную долю мирового валового продукта, будут сокращать душевое потребление энергии. Все это вызов чисто инновационный, мы переходим в тот период, когда научно-технический прогресс и экономия энергии будут играть решающую роль.

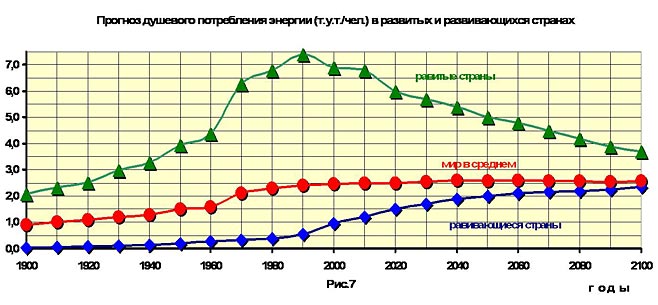

Рис. 2. Прогноз потребления энергии в развитых и развивающихся странах, в мире в целом.

Сокращение душевого потребления энергии в развитых странах будет сопровождаться сокращением душевого потребления нефти и угля. Душевое потребление газа будет стабилизировано, однако эта стабилизация продлится не более 5-10 лет, а затем произойдет системное снижение данного показателя. Возобновляемая же энергетика (включая атомную) будет развиваться возрастающими темпами.

— Каков Ваш прогноз в среднесрочной перспективе? Удастся ли ОПЕК удержать цены от падения?

— Думаю, что нет, и в этом есть несколько причин. Для того чтобы цены на нефть повысились в ситуации падения спроса на нефть, необходимо чтобы темпы сокращения предложения были бы больше темпов снижения спроса. Однако темпы снижения предложения имеют свои границы. Страны ОПЕК и Россия формируют свои государственные бюджеты за счет нефтяного экспорта. Доходная же часть бюджета имеет свою минимальную границу. Т.е. тенденция на снижение объемов достаточно ограничена. В то же время в мировой экономике происходит снижение не только цен на нефть, но и на другие товары и услуги. Это означает, что потребители нефтепродуктов все в большей мере не будут иметь денег на оплату топлива. Даже если сильно захочется поднять цену на нефть, адекватной оплаты за нее не будет. Это вторая причина, которая противодействует повышению цены на нефть, и она не зависит от ОПЕК.

И, наконец, последнее. Выгодно ли России снижать объемы поставок нефти? Россия, в отличие от своих конкурентов, поставляет до 80-90% экспортной нефти на единственный рынок — в Европу. В Европейском балансе поставок Россия занимает примерно 25%. Однако, в отличие от своих конкурентов, которые поставляют в Европу легкую нефть, Россия поставляет «среднюю» и «тяжелую», сернистую нефть. Затраты на переработку такой нефти более высоки, чем затраты на переработку легкой нефти.

В этой связи западные потребители (нефтеперерабатывающие заводы) в эпоху планомерного сокращения поставок нефти в большей степени склонны отказываться от «тяжелой» российской нефти. Она может замещаться «легкой» — менее затратной конкурентной нефтью. У России в этой связи есть угрозы потерь на своих рынках Европы.

— Было бы интересно услышать также Ваше мнение по поводу динамики цен на газ, о которых сейчас много говориться как в связи с экономическим кризисом, так и после создания «Форума стран экспортеров газа» (ФСЭГ)

— В связи с созданием ФСЭГ, на мой взгляд, очень много разговоров о возможности этой организации влиять на цену газа. ФСЭГ даже иногда называют газовым ОПЕК, говоря о больших регулирующих возможностях последней. Однако, цены на газ уже регулируются совершенно без участия ФСЭГ. Дело в том, что газовые цены по зарубежным контрактам привязаны к ценам корзины нефтепродуктов, функционально они зависят от мировой цены нефти. И если ОПЕК совершает какие-либо действия по регулированию нефтяных цен, то эти действия напрямую отражаются на цене газа. Таким образом, не ФСЭГ, а фактически ОПЕК в настоящее время регулирует цены на газ.

Какой же будет ситуация с ценами на газ? Вопрос достаточно сложный, но есть несколько очевидных позиций. Несмотря на то, что потребление нефти в развитых странах снизится, душевое потребление газа в ближайшие 5 лет падать не будет. Однако, цены на газ, привязанные к корзине нефтепродуктов, будут существенно занижаться против «справедливых» цен обусловленных спросом. Какой же будет справедливая цена? И к каким рыночным маркерам следует привязать ее расчетную формулу?

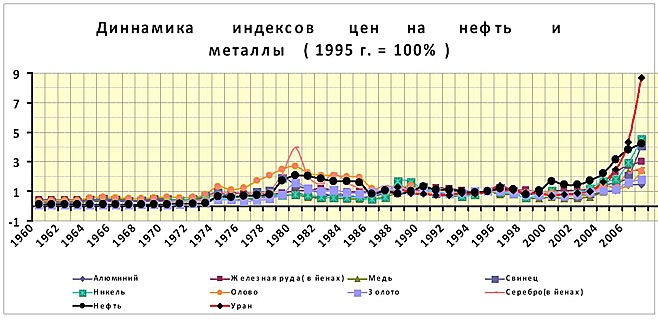

Обратимся к графику цен на нефть и металлы (Рис.3.). Почти все цены на металлы повторяют динамику цены нефти. Однако из этой металлической «корзины», обратите внимание, в последнее время стали сильно «выбиваться» цены на уран. Следует учесть, что в следующей фазе мирового энергетического развития возобновляемые источники энергии будут иметь определяющее значение. Уран, вообще-то говоря, является маркером последующей фазы энергетического развития. Это топливо является «перспективным» энергетическим конкурентом газа. Индекс цены на уран, согласно представленной корзине металлов, гораздо выше индекса цены на мировую нефть.

На мой взгляд, целесообразно осуществить трансформацию формулы по определению цены газа, включив в нее стоимость цены урана. Таким образом, индексы цен на газ должны быть выше индексов мировой цены нефти.

Рис. 3. Динамика индексов цен на нефть и металлы.

-Мы говорили о долгосрочных прогнозах нефтяных цен, а каковы Ваши прогнозы по валютным рынкам?

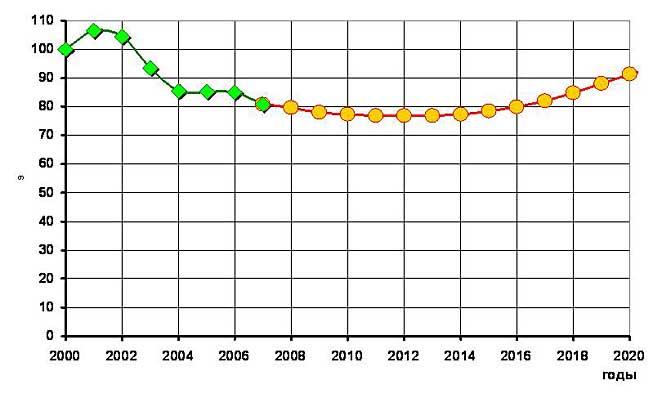

-Известна большая взаимосвязь между курсами валют, с одной стороны, и ценами на нефть и другими товарами и услугами, с другой стороны. Результаты исследования по данному вопросу представлены на графиках. Мы видим падение курса доллара на 20% за последние 6 лет. Это падение зафиксировано в среднем относительно семи мировых валют (по корзине валют). Начиная с 2008 г. по 2012 г. будет наблюдаться небольшое снижение и стабилизация курса доллара. Затем, с 2015 года, произойдет некоторое повышение.

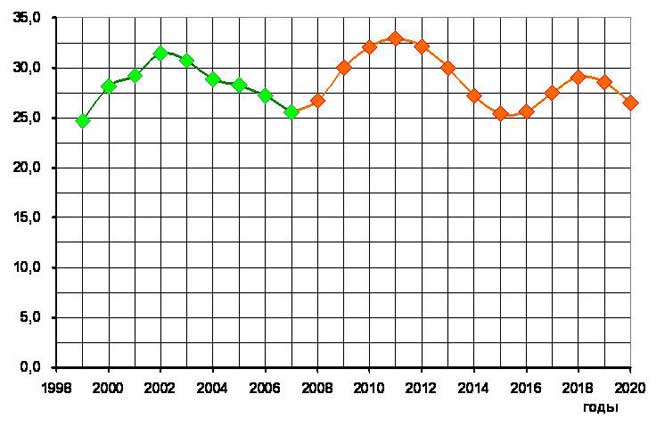

По отношению к рублю доллар может вырасти до 33 руб. за доллар (в среднегодовом исчислении), затем ожидаются колебания и его восстановления на нынешний уровень к 2015 году. По бивалютной корзине (долл./евро), рубль также «просядет», но к 2015 г. восстановит свои позиции. Что касается курса евро, то в долгосрочном периоде он будет стабильным с повышательным уклоном.

Причина такой динамики — взаимосвязь между курсами валют и ценой на нефть, а также взаимосвязь между курсами валют и ценой на другие товары и услуги в мировой экономике. Снижение цен на нефть и другие товары и услуги укрепляют доллар и Евро, валюта же стран, ориентированных на экспорт сырья, претерпевает снижение курса.

Рис. 4. Примерная прогнозная динамика курса доллара США по корзине валют ( 2000 г. = 100 % ).

Рис. 5. Примерная прогнозная динамика курса доллара США, в рублях за один доллар.

Рис. 6. Примерная прогнозная динамика курса евро, в рублях за один евро.

Рис.7. Прогнозная динамика курса рубля по бивалютной корзине ( 2000 г. = 100 % ).

-Как будет реагировать остальной рынок?

-Как мы уже видели, топливно-энергетические компании и весь сырьевой сектор завязаны на цене нефти (рис.4). Взаимосвязь также наблюдается и с ценами на металлы – их динамика также зависит от цены на нефть.

— В связи с вышесказанным, какой сценарий развития Вы видите для нефтегазовых компаний?

— Сырьевые компании на рынке попадают в так называемые ценовые ножницы (доходы падают – затраты не снижаются). При этом доходная часть компаний будет падать в зависимости от динамики цен на энергоресурсы. Стоимость же других товаров и услуг (которые приобретают производители сырья) также будет снижаться, но не такими высокими темпами. Однако эти товары и услуги составляют затратную часть бюджета сырьевых компаний и, следовательно, ожидается сильное сокращение прибыльности их работы. Таким образом, все экономики, ориентированные на разработку и экспорт сырьевых ресурсов, окажутся в непростых условиях в ближайшие 4-5 лет.

-Как действовать в этой ситуации?

-Все зависит от того, на сколько быстро экономики стран сумеют переориентироваться с ресурсного на инновационный путь развития, от этого будет зависеть их дальнейший успех. Катастрофы здесь никакой нет, надо работать на формирование новой инновационной экономики, на создание инновационного рынка.

-Какие инструменты необходимы для перехода на новые рельсы?

-В первую очередь, нужна инфраструктура и законодательная база для работы подобного рынка. Также необходимо сформировать спрос на инновации – одним из элементов вхождения в этот рынок являются системы электронных торгов.

В системе электронных торгов в едином информационном пространстве для бизнеса предлагается не только конкретный уже существующий товар, но и одновременно аналогичный инновационный товар. Осуществляя покупки, «бизнес», по меньшей мере, «видит» инновационную аналогию и может вложиться в доведении инновации до практического использования.

-Какие страны являются ведущими в области развития инноваций?

-Если посмотреть на объемы финансирования НИОКР, то по данным на 2007 год, самые большие объемы у пяти стран — США, Японии, Китая, Германии, Франция. Разница в объемах выделяемых средств на развитие научно-исследовательских и опытно-конструкторских работ велика – в то время как США тратили чуть меньше 350 млрд долларов в год, Россия на эти цели выделяла лишь 20 млрд долларов в год.

Мы можем также взглянуть на объемы финансирования НИОКР, приходящиеся на одного исследователя, в различных странах из государственных и частных источников.

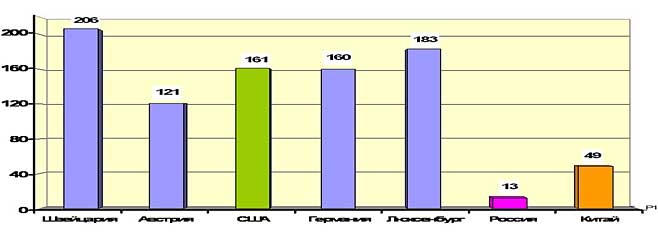

Что касается бизнеса, то по данному показателю первое место занимает Швейцария, из частных предпринимательских фондов которой выделяется около 208 тыс долларов в год на одного исследователя, ей практически не уступает Люксембург и Германия.

Россия здесь занимает совсем слабые позиции – отечественные бизнесмены тратят на нужды исследователей в области инновационных технологий всего 13 тыс долларов на человека в год. В области государственного финансирования НИОКР в России дела обстоят лучше – на одного исследователя выделяется 27 тыс долларов в год.

Повинен ли бизнес в низком финансировании? Нет. Государство пока не создало для него ни инструментов, ни орг. структур. Нет единого информационного пространства для работы. В мировой практике все атрибуты инновационного рынка уже существуют и действуют. Это прямое государственное финансирование, гранты и конкурсы, частно-государственное финансирование, венчурные фонды и так далее.

— Ваши предложения по исправлению ситуации?

Необходимо принять решение о создании при органе федеральной исполнительной власти Инновационного фонда отраслей ТЭК. Направления деятельности фона: организация трансферта новых технологий в промышленность; проведение НИОКР, имеющих перспективу патентной защиты; содействие заключению лицензионных договоров; организация частно-государственного партнерства при разработке и внедрении новых технологий; проведение электронных торгов инновациями в системе B2B.

Также следует составить список приоритетных НИОКР по отраслям ТЭК, для предоставления налоговых льгот. Необходимо законодательно закрепить собственность разработчиков НИОКР на результаты интеллектуального труда в случае финансирования НИОКР из средств федерального бюджета, разработать и принять на уровне Закона РФ охранные документы на продукты интеллектуальной деятельности.

Рис.8. Объем финансирования НИОКР на одного исследователя (в тыс долларах в год) из источника «Бизнес».

Рис.9. Объем финансирования НИОКР на одного исследователя (в тыс долларах в год) из источника «Государство».