|

Отчеты

|

https://www.oilexp.ru/oilstat/report/opec-ehkonomika-rossii-ot-12-avgusta-2024/326058/

|

Российская экономика продолжает демонстрировать устойчивость, несмотря на сложные условия, хотя беспокойство растет из-за признаков перегрева на фоне продолжающихся структурных проблем. Рост промышленного производства, ключевой показатель производительности ВВП, учитывая значительный вес сектора, замедлился до 2,0% в годовом исчислении в июне с 5,3% в годовом исчислении в мае. Рост обрабатывающей промышленности также замедлился, снизившись до 4,7% в годовом исчислении в июне с 9,1% в годовом исчислении в мае.

Кроме того, сектор добычи полезных ископаемых столкнулся с дальнейшим сокращением, сократившись на 3,1% в годовом исчислении в июне по сравнению со снижением на 0,4% в годовом исчислении в мае. Несмотря на эти препятствия, уровень безработицы продолжал снижаться, достигнув 2,4% в июне по сравнению с 2,6% в мае и апреле. Этот напряженный рынок труда способствует росту доходов домохозяйств, но также оказывает повышательное давление на инфляцию.

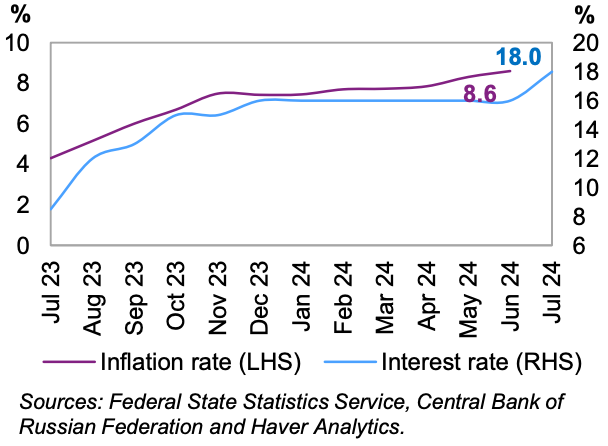

Розничные продажи в России остаются устойчивыми, отражая рост доходов домохозяйств, но есть признаки небольшого замедления. В июне розничные продажи выросли на 6,4% в годовом исчислении, снизившись с 7,6% в годовом исчислении в мае. Этот продолжающийся рост спроса привел к росту общей инфляции до 8,6% в годовом исчислении в июне по сравнению с 8,3% в годовом исчислении в мае. Базовая инфляция также выросла примерно на 0,1%, достигнув 8,7% в годовом исчислении в июне. Эта устойчивая инфляционная среда создает проблемы для политиков, которые должны найти компромисс между стимулированием экономического роста и поддержанием ценовой стабильности.

Учитывая продолжающийся рост инфляции, Центральный банк России (ЦБ РФ) повысил ключевую процентную ставку с 16% до 18%. Это решение отражает обеспокоенность ЦБ РФ по поводу сохраняющейся высокой инфляции, обусловленной устойчивым потребительским спросом, напряженным рынком труда, положительным разрывом производства и внешним давлением. ЦБ РФ указал, что процентные ставки, вероятно, останутся высокими в течение длительного периода, и возможны дальнейшие повышения ставок, если инфляционное давление сохранится. ЦБ РФ сохраняет целевой показатель инфляции в 4% до 2026 года, но не ожидает его достижения в этом году.

График 3 — 18: Инфляция в России против процентной ставки

Торговый баланс России продемонстрировал заметное улучшение по последним данным. Он вырос до 12,6 млрд долларов США в мае по сравнению с 10,9 млрд долларов США в апреле и 10,4 млрд долларов США в мае предыдущего года. Экспорт существенно увеличился до 37,1 млрд долларов США в мае по сравнению с 33,6 млрд долларов США в апреле. Импорт также вырос, достигнув 24,5 млрд долларов США в мае по сравнению с 22,7 млрд долларов США в апреле.

Ближайшие ожидания

Рост доходов домохозяйств и увеличение спроса, наряду с сокращением предложения рабочей силы и производственных мощностей, вызывают опасения перегрева российской экономики. Между тем, набирают обороты усилия по реиндустриализации и импортозамещению, особенно в секторе потребительских товаров. Это направлено на стимулирование внутренних производственных мощностей и повышение производительности труда. Однако темпы этих структурных изменений пока недостаточны для сдерживания инфляции, поскольку Россия по-прежнему в значительной степени зависит от импорта. Устойчивость российской экономики за последний год была заметной. Будущий импульс роста будет во многом зависеть от эффективности денежно-кредитной политики в управлении инфляцией и влияния государственных инвестиционных и экономических инициатив по росту.

ЦБ РФ повысил процентные ставки для снижения инфляции, особенно со стороны спроса. Кроме того, он продемонстрировал готовность поддерживать высокие ставки в течение длительного периода. Однако со временем ожидается, что улучшения со стороны предложения в результате усилий по инвестициям в поддержку роста постепенно устранят структурные узкие места, поддерживая экономический рост и помогая стабилизировать инфляцию. Кроме того, ожидается, что отмена программ субсидируемой ипотеки центрального правительства поможет замедлить рост цен на жилье, наблюдаемый с начала года.

Текущая высокая инфляция в России в первую очередь обусловлена факторами роста издержек, вытекающими из более ранних периодов снижения промышленных мощностей и зависимости от импортных потребительских товаров, усугубленных волатильностью обменного курса и ростом доходов домохозяйств. Рост импорта из Китая предлагает потенциальное облегчение инфляционного давления, поскольку внутреннее производство набирает обороты для удовлетворения спроса. Рекордный торговый профицит Китая и продолжающаяся торговая напряженность с США и ЕС могут привести к увеличению объемов торговли с Россией.

Несмотря на эту динамику, опасения сохраняются, особенно на рынке труда, где высокие государственные расходы и производство создают фискальные проблемы. В результате, хотя частное потребление может немного замедлиться из-за более высоких процентных ставок, восходящее давление от растущих доходов домохозяйств сохранится.

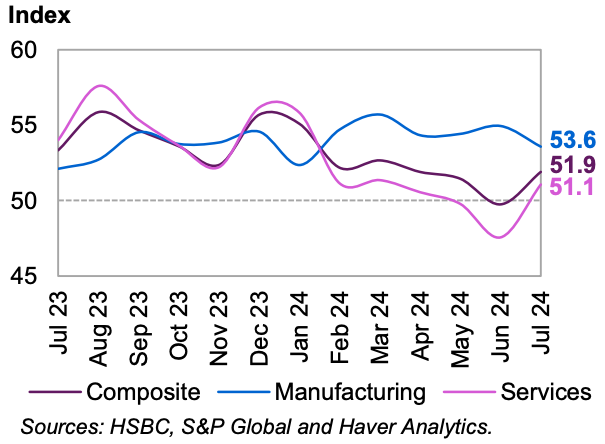

Последние данные PMI свидетельствуют о сохраняющейся силе частного спроса, при этом новые заказы растут.

График 3 — 19: PMI России

В июле индекс PMI в сфере услуг вернулся на положительную территорию до 51,1, по сравнению с 41,6 в июне, что свидетельствует о возвращении роста в секторе услуг.

Напротив, индекс PMI в обрабатывающей промышленности немного снизился до 53,6 в июле с 54,9 в июне, но остается прочно на экспансивной территории, отражая продолжающийся рост в производственном секторе.

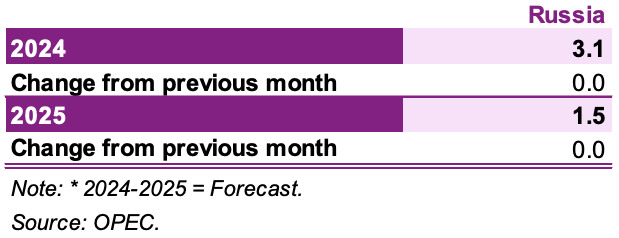

По мере сохранения динамики роста в России возникают новые неопределенности из-за изменений в денежно-кредитной политике, с одной стороны, и из-за сильного частного спроса и расширения реального сектора экономики, с другой. Прогноз роста на 2024 год остается неизменным на уровне 3,1%, что отражает сохраняющуюся устойчивость экономики, несмотря на меняющиеся проблемы.

Таблица 3 — 9: Темпы экономического роста России и их пересмотр, 2024–2025*, %

Ожидается, что в 2025 году растущая неопределенность, связанная с денежно-кредитной политикой и общей макроэкономической средой, приведет к замедлению роста. Следовательно, прогноз экономического роста на 2025 год прогнозируется на уровне 1,5%, что соответствует отчету за предыдущий месяц.