|

Отчеты

|

https://www.oilexp.ru/oilstat/report/opec-mirovaya-ehkonomika-ot-11-aprelya-2024/317609/

|

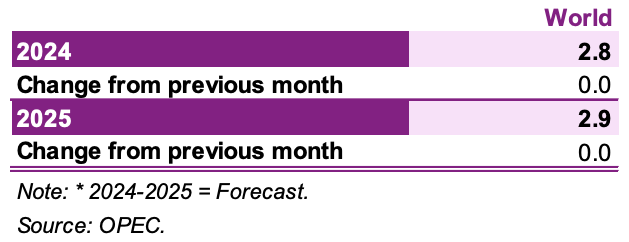

Тенденция роста мировой экономики остается устойчивой: прогнозы на 2024 и 2025 годы не изменились и составят 2,8% и 2,9% соответственно.

Несмотря на некоторые риски снижения, продолжение динамики, наблюдавшейся в начале года, может привести к дальнейшему потенциалу роста мировой экономики в 2024 году. В ОЭСР США продолжают показывать устойчивую динамику, которая может превзойти текущий годовой прогноз роста. Несмотря на продолжающиеся проблемы, в еврозоне могут наблюдаться улучшения, поддерживаемые ростом реальных доходов, ожидаемым продолжением восстановления туризма к летнему сезону и постепенным восстановлением промышленного производства. Более того, ожидается, что ключевые центральные банки снизят свои процентные ставки в 2024 году, учитывая снижение уровня инфляции.

Ожидается переход к более гибкой денежно-кредитной политике, особенно во втором полугодии 2024 года и на протяжении всего 2025 года, при этом прогнозируется, что ключевые процентные ставки достигнут пика в первом полугодии 2024 года. Кроме того, более устойчивая траектория роста в азиатских экономиках, преимущественно в Индии и Китае, потенциально может дать дополнительный импульс глобальному экономическому росту как в 2024, так и в 2025 году. Кроме того, Бразилия и Россия, входящие в группу стран, не входящих в ОЭСР, могут превзойти ожидания благодаря увеличению внутреннего спроса и торговли.

Ожидается, что внутриполитические и геополитические события, скорее всего, не окажут существенного влияния на темпы экономического роста. Однако результаты выборов в нескольких ключевых экономиках, таких как США, Великобритания, Мексика, Индонезия, Южная Африка и Индия, требуют пристального внимания с точки зрения потенциальных изменений в экономической политике.

Таблица 3-1: Темпы экономического роста и пересмотр, 2024–2025*, %

Обновленная информация о последних мировых событиях

Последние индикаторы подтверждают сохраняющуюся устойчивую динамику в мировой экономике с некоторым замедлением, прогнозируемым в первом квартале 2024 года, но в некоторых странах держатся лучше, чем ожидалось. США, похоже, сохраняют динамику, набранную во 2П23, в то время как Еврозона демонстрирует признаки восстановления в 1П24, хотя масштабы остаются неопределенными. Кроме того, экономика Японии демонстрирует признаки восстановления после спада во 2П23, в то время как Китай, как ожидается, почти достиг своего целевого показателя роста в 5% в 1К24, а Индия, вероятно, сохранит уверенный рост со 2П23 по 1П24.

Ожидается, что Россия, сообщившая о сильном росте в 4К23, продолжит опережать темпы роста, особенно в 1П24, чему будет способствовать фискальная политика под руководством правительства. Бразилия также демонстрирует хорошие показатели производства и настроений: индикаторы указывают на уверенный рост в 1К24.

В последние месяцы в большинстве крупнейших экономик наблюдалось значительное снижение инфляции, хотя в некоторых странах в феврале и марте наблюдались относительно устойчивые общие и базовые показатели инфляции. Реакция центральных банков на эту последовательную инфляционную тенденцию в ближайшие месяцы остается неопределенной. Уровень базовой инфляции остается относительно высоким в ключевых экономиках, таких как США, и многие центральные банки заявили о своей приверженности поддержанию жесткой денежно-кредитной политики в обозримом будущем.

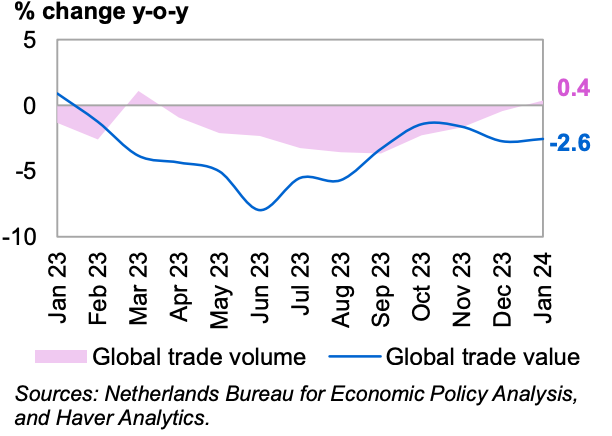

В начале года объемы мировой торговли постепенно улучшались, однако снижение цен на сырьевые товары в 1 квартале 2024 года снова оказало понижательное давление на индекс стоимости торговли.

Торговля в стоимостном выражении в январе упала на 2,6% по сравнению с аналогичным периодом прошлого года после снижения на 2,7% по сравнению с аналогичным периодом прошлого года в декабре и падения на 1,6% по сравнению с аналогичным периодом прошлого года в ноябре. Это основано на индексе CPB World Trade Monitor, предоставленном Нидерландским бюро анализа экономической политики CPB.

Торговля в натуральном выражении пережила отскок и впервые с марта 2023 года перешла на территорию расширения, увеличившись на 0,4% в годовом исчислении в январе после снижения на 0,4% в декабре и на 1,7% в ноябре.

График 3-1: Мировая торговля

Ближайшие глобальные ожидания

Прогнозируется, что траектория мирового экономического роста сохранит стабильность в первом полугодии 2024 года с потенциалом ускорения темпов во второй половине года. Прогнозируется, что квартальные темпы роста в 1П24 составят в среднем около 2,7% в квартальном исчислении, с последующим небольшим увеличением до 2,8% в квартальном исчислении во 2П24. Ожидается, что квартальные темпы роста в 2025 году будут относительно стабильными и составят в среднем около 2,9% с потенциальным ростом до 3% к концу года, что соответствует предыдущему прогнозу. Однако экономический ландшафт может измениться в зависимости от показателей различных экономик в 1 квартале 2024 года с признаками потенциально лучшего, чем ожидалось, результата. Больше ясности ожидается позднее в апреле, когда будут опубликованы данные о росте ВВП за 1 квартал 2024 года в ключевых экономиках, включая США, еврозону и Китай.

Кроме того, существует потенциал роста экономики как в 2024, так и в 2025 году при условии, что нынешняя динамика глобального экономического роста, наблюдаемая с 1 квартала 2024 года, сохранится. Факторы, способствующие этому потенциалу, включают устойчивое снижение инфляции и вероятность реализации более мягкой денежно-кредитной политики к концу 1П24. Более того, влияние жесткой денежно-кредитной политики на экономический рост в 2024 году и первой половине 2025 года может оказаться менее серьезным, чем ожидается в настоящее время. Развивающиеся экономики, такие как Индия, Бразилия и Россия, могут превзойти ожидания благодаря улучшению внутреннего спроса и торговли, в то время как рост Китая может получить дополнительную поддержку от усиления мер стимулирования. Наконец, США могут сохранить свою динамику с конца 2023 года и в первом квартале 2024 года, что приведет к повышению ожиданий роста в этом регионе.

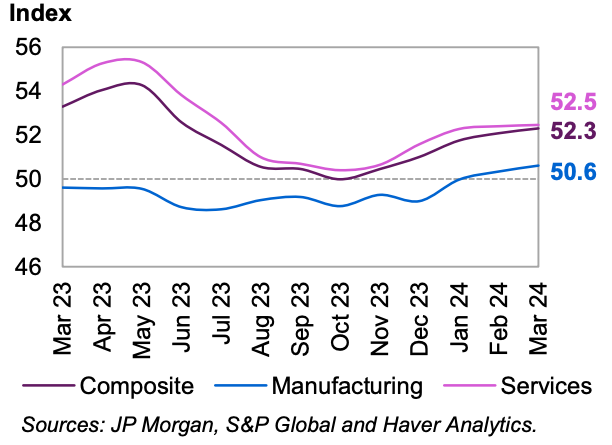

Аналогично, с начала 2024 года заметны улучшения в промышленном секторе, тогда как сфера услуг сохраняет стабильную динамику. Предположение о потенциальном переходе центральных банков G4 к более гибкой денежно-кредитной политике ко 2П24 остается неизменным, хотя сохраняется неопределенность, особенно в отношении краткосрочной траектории базовой инфляции. В настоящее время предполагается, что повышенные процентные ставки и связанный с ними сдерживающий эффект сохранятся преимущественно в первом полугодии 2024 года, при этом ожидается, что ключевые процентные ставки достигнут пика в первом полугодии 2024 года. Впоследствии во второй половине 2024 года ожидается проведение более мягкой денежно-кредитной политики, исходя из ожиданий дальнейшего снижения общей инфляции в течение 2024 и 2025 годов.

График 3–2: Глобальный PMI

Глобальные индексы менеджеров по закупкам (PMI) в марте указывают на постепенное улучшение как в мировом производственном секторе, так и в секторе услуг.

Глобальный производственный PMI отражает продолжающиеся улучшения в производственном секторе крупнейших экономик, особенно в группе развивающихся стран и США. Уровень производственного индекса в марте составил 50,6, после 50,3 в феврале, по сравнению с 50 в январе.

В положительной тенденции глобальный PMI сектора услуг увеличился до 52,5 в марте после 52,4 в феврале и по сравнению с 52,3 в январе.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2024–2025*, %

Учитывая устойчивый рост мировой экономики, наблюдавшийся во 2П23 и 1К24, прогноз экономического роста на 2024 год остается неизменным на уровне 2,8%.

В перспективе до 2025 года ожидается небольшое ускорение, подкрепленное более сильной динамикой во второй половине 2024 года, при этом прогноз экономического роста в 2025 году останется на уровне 2,9%, что соответствует оценке предыдущего месяца.