Электронный журнал Oil.Эксперт

|

Интервью

|

https://www.oilexp.ru/question/interview/problemu-rynochnogo-cenoobrazovaniya-ne-reshit-bez-agressivnogo-vmeshatelstva-gosudarstva/31659/

|

«Проблему рыночного ценообразования не решить без агрессивного вмешательства государства»

Именно малым и средним предприятиям отводят сегодня важную роль в возрождении «схлопывающегося» рынка нефти, да и в новом импульсе для рынка нефтепродуктов. Насколько стойкими в кризис оказались небольшие нефтяные компании, страхуют ли они свои риски, что препятствует нормальному функционированию этого сегмента рынка, способен ли сектор МСП существовать самостоятельно или для этого нужна государственная воля? Обо всем этом Oil.Эксперт беседует с генеральным директором АссоНефть Еленой Корзун. Елена Валентиновна любезно согласилась войти в наш Клуб Экспертов и мы ждем от читателей новых вопросов к руководителю Ассоциации.

— В конце прошлого года для многих недропользователей добыча стала нерентабельной из-за падающих цен на нефть и высокой экспортной пошлины. Тогда многие малые нефтяные компании приостановили добычу в Самарской области, Татарстане, Коми. Некоторые предприятия были вынуждены вводить жесткие меры экономии. В этом году цены опять на достаточно высоком уровне. Какова ситуация в малых компаниях сегодня?

— Да, действительно в конце прошлого года финансово-экономическое положение большинства малых компаний нашего сектора было критичным. Ряд компаний всех регионов нефтедобычи России сократили или даже свернули свои программы по инвестированию в новые нефтедобывающие мощности. Более того, в условиях жесткой экономии средств, многие предприятия вынуждены были брать кредиты для погашения своей задолженности перед бюджетом, главным образом по НДПИ. Это стало следствием неустойчивой к вызовам налоговой системы нефтедобывающего производства. Именно главным образом по этой причине, помимо кризиса цен, добыча для независимых компаний стала нерентабельной!

Финансовый кризис второй половины 2008 года, а для нефтяной отрасли это и обрушение мировых цен на сырую нефть, вскрыли ряд существенных недостатков во взаимодействии налоговой системы с эффективностью нефтедобывающего производства. Разделенные по времени с налогами чистые доходы нефтяных компаний за вычетом НДПИ и вывозных таможенных пошлин в период с сентября по декабрь прошедшего года не покрывали даже эксплуатационные затраты на добычу нефти. Максимальная доля изъятия пошлины в октябре-декабре 2008 года составляла в реальной выручке 105-184%, вместо 65%, установленной законодательством для интервалов котировок Юралс выше 25 долл./барр.

Это был субъективный внутренний (резонансный для независимой нефтедобычи) вызов налогового режима. Помесячный мониторинг цен при установлении величин экспортных пошлин на нефть, как показал проведенный анализ, при повторении условий второй половины 2008 года не предотвратит развитие аналогичной ситуации по худшему сценарию.

В таких условиях особенно уязвим независимый от интегрированных компаний сектор малых и средних нефтедобывающих предприятий, дополнительно теряющих доходы при реализации нефти (более 70%) на рынке РФ. Внутренние цены на сырую нефть в большей мере, чем мировые цены и цены производителей нефтепродуктов, подвержены колебаниям. В результате доходность независимых производителей примерно на треть ниже, чем у ВИНК. Кроме того потери в доходности в период кризиса возрастают.

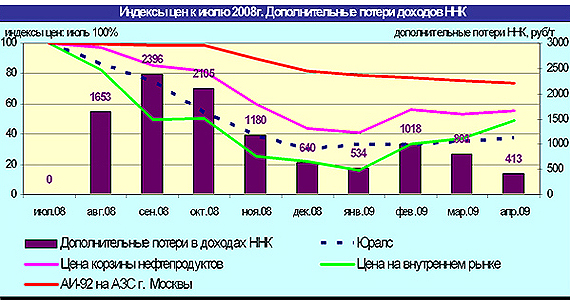

Это наглядно продемонстрировано на следующем слайде:

На слайде столбиками показаны фактические кризисные потери в доходах предприятий независимой добычи нефти из-за несбалансированности цен на внутреннем рынке (разница в процентах падения цен корзины нефтепродуктов и цен на нефть внутреннего рынка*цену внутреннего рынка).

В настоящее время ситуация в секторе стабилизировалась, наблюдается рост инвестиций и соответственно добычи нефти. Однако, по прежнему, не устранены принципиальные недостатки в устойчивости налогообложения нефтедобычи. К сожалению, уроки прошлого нас ничему не научили. Полагаем, что налоговая система и ценообразование должны быть готовы к подобным и любым другим вызовам.

— В конце 2008 года вы обращались в правительство с просьбой об отсрочке уплаты НДПИ. Это единственная мера, которая может поддержать рентабельность малых и средних предприятий в нынешних экономических условиях? Какие еще меры правительства могут благоприятно повлиять на стабилизацию деятельности малых и средних компаний?

-Эта была всего лишь «разовая» просьба Ассоциации в тех критических условиях, сложившихся в конце прошлого года. Что касается мер поддержки малых нефтяных компаний, то этими проблемами мы занимались всегда. О них мы многократно докладывали и излагали на всех уровнях. Их множество и они известны. Выделю только некоторые главные направления, над которыми мы сегодня работаем, способствующие повышению эффективности работы независимых нефтяных компаний. Это: разработка определения и критериев отнесения к статусу «субъект малого и среднего предпринимательства в нефтегазодобывающей отрасли», проработка экономической модели стимулирования МП по освоению месторождений с величиной НИЗ до 3 млн тонн с различными вариантами снижения НДПИ (инвестиционный налоговый вычет к НДПИ коэффициент 0,3 для месторождений с НИЗ до 3 млн тонн и ставка НДПИ «0» для месторождений с НИЗ менее 1 млн тонн, срок – 5 лет), разработка нормативно-правового акта, устанавливающего правила взаимодействия малых нефтедобывающих компаний (МНК) с собственниками ключевых объектов инфраструктуры, формирование и ежеквартальный мониторинг Реестра «малых нефтедобывающих компаний», развитие института саморегулирования в секторе субъектов МСП, привлечение к контролю за формированием и распределением прав доступа к системе магистрального трубопроводного транспорта в соответствии с принципом недискриминационности, разработка совместно со Сбербанком России механизма кредитования субъектов МСП.

— Каков объем добычи нефти малыми и средними предприятиями за период январь-сентябрь по сравнению с предыдущим годом?

— За восемь месяцев 2009 года малые и средние предприятия добыли 17 млн тонн нефти, против 15,9 млн тонн за аналогичный период предыдущего года. Надо отметить, что в последние годы темпы роста добычи нефти в секторе существенно превышают эти темпы как в целом по отрасли, так и по интегрированным нефтяным компаниям. Так, если в целом по отрасли за восемь месяцев 2009 года объем добычи нефти составил к предыдущему году 100,4%, по ВИНК 99,5% то по МСП 107.1%.

— С января по август текущего года такие компании как «Роснефть», ЛУКОЙЛ и ТНК-ВР показали рост добычи нефти за счет разработки новых месторождений. За счет чего могут продемонстрировать рост добычи малые и средние недропользователи?

— Действительно, показатели следующие: за 8 месяцев «Роснефть», ЛУКОЙЛ и ТНК-ВР показали рост добычи нефти соответственно 100,4%, 102,5% и 101,2%. Как я отмечала выше, рост добычи нефти по МСП составил 107,1%. Этот рост в основном обеспечен за счет более высокой инвестиционной активности на разрабатываемых и вновь вводимых мелких месторождениях. Такое опережение, несмотря на сравнительно худшие по качеству запасы, соответствует специфике деятельности МСП, основанное на монотоварном производстве, предопределяющем вложение по сути всей прибыли и других свободных и привлеченных средств в единственный нефтедобывающий бизнес.

— Cуществуют самые разные прогнозы по поводу мировых цен на нефть до конца 2009 года и на I квартал 2010 – от 50 до 80 долларов за баррель. При этом многие экономисты утверждают, что в случае падения цен на нефть произойдет девальвация рубля. Какие прогнозы для развития нефтедобывающей промышленности можно дать в этом случае?

— Колебания мировых цен от нас практически не зависят. Уровень цен $50-80 за баррель для нефтяной отрасли вполне допустим, учитывая, что умеренная девальвация рубля принесет для нефтедобывающей промышленности больше пользы, чем вреда. Главное для отрасли, особенно для малого бизнеса, — повысить устойчивость и предсказуемость режима налогообложения в условиях существенных колебаний мировых цен на нефть. Оценивать налоги и доходы компаний, как я отмечала выше, необходимо в едином, а не параллельном временном пространстве. В этом случае любые вызовы нефтяного рынка будут сглажены и преодолены без тяжелых последствий в развитии нефтедобывающей промышленности.

— Используют ли предприятия ассоциации механизмы страхования рисков в условиях рыночной волатильности?

— К сожалению, из-за разобщенности малых предприятий нефтедобычи нет возможности использовать эффективные консолидированные механизмы страхования рисков. Каждое предприятие решает эти вопросы самостоятельно.

— Участвуют ли предприятия, входящие в «АссоНефть», в торгах электронных площадок или бирж? Насколько эффективны эти инструменты для малых и средних компаний?

— Организации, входящие в состав «АссоНефть» в основном добывают сырую нефть и не производят нефтепродукты. Поэтому в торгах на электронных площадках или биржах участия не принимают.

— Биржа МБНК заявила недавно о том, что нефть малых и средних предприятий может начать торговаться на этой площадке в ближайшее время. Ваши комментарии по этому поводу. На каких еще биржевых и внебиржевых площадках планируют работать предприятия Ассоциации?

— В настоящее время нефть независимых производителей реализуется на внутреннем рынке по договорным ценам. Эти цены в основном зависят от уровня мировых цен на нефть и нефтепродукты, а также от реальной стоимости корзины нефтепродуктов, вырабатываемых на НПЗ России. Существует также прямая ценовая зависимость, связанная с величиной вывозных экспортных пошлин на нефть и нефтепродукты. Это обусловлено временным фактором их исчисления по котировкам Юралс: не в реальном времени, а по мониторингу цен предыдущего периода. Внутренние цены на нефть естественно реагируют только на реальные события. Например, чем круче падение мировых цен, тем неадекватно ниже внутренняя цена нефти на российском рынке в сравнении с динамикой снижения цен на нефтепродукты. При резком падении мировых цен пошлина инерционно остается высокой, а внутренние цены, прямо не связанные с пошлиной и Юралс, обвально снижаются. Чем больше эта разность (между пошлинами: по мониторингу и реальной), тем ниже цена нефти на внутреннем рынке. Именно так это и происходило в октябре-декабре 2008 года.

Эти выводы имеют непосредственное отношение к основам биржевой торговли нефтью.

Происходящее не замечают (или не хотят замечать) ни ВИНКи ни государство. И вот почему. На самом деле полноценного рынка нефти в России не существует. Основная часть добычи нефти экспортируется или направляется на НПЗ по трансфертной стоимости, не имеющей никакого отношения к рыночным ценам. По расчетам ИнфоТЭК только 8-9% от добычи составляет свободный рынок нефти. Не безосновательно можно предположить, что существенная часть и из этой доли также имеет «своих покупателей». Да, в условиях развитого рынка и этой доли достаточно для формирования рыночных котировок. Но это лишь в том случае если на весь объем продукции распространяются единые правила, одна экономическая сущность. В нашем случае мы имеем всего искаженный, обособленный псевдорынок для компаний «второго эшелона», интересы которого мы и пытаемся защищать. Да, АссоНефть и организации, входящие в ее состав крайне заинтересованы в создании биржевых институтов торговли нефтью, где могут формироваться действительно справедливые рыночные цены. Но, как нам представляется, без активного, даже агрессивного вмешательства государства эту проблему не решить, не установив единые правила для всей добываемой нефти в России.

— Недавно принято постановление правительства об отмене экспортных пошлин для Восточно-Сибирской нефти, с целью привлечения инвесторов в освоении месторождений Восточной Сибири. Как меры по стимулированию развития ресурсной базы региона скажется на деятельности малых и средних компаний?

— Постановление Правительства по Восточно-Сибирской нефти актуально и своевременно. В первые годы интенсивного освоения такой отдаленной нефтяной провинции требуются огромные средства. Естественно такую нефть следует освободить от всех возможных налогов. Более того, на наш взгляд, для создания нового перспективного и крупного региона нефтедобычи необходимы и другие меры государственного участия и поддержки, включая геологоразведку и создание дополнительной промышленно-транспортной инфраструктуры. Мы убеждены, что к числу небольшого количества малых компаний этого региона добавятся множество новых многопрофильных, социально значимых предприятий, включая небольшие нефтяные компании: «вечные естественные спутники» большого нефтяного бизнеса.

— Можно ли рассказать подробнее о законопроекте о малых и средних предприятиях нефтяной отрасли, подготовленном в Минэнерго РФ?

— Законопроект о малых и средних предприятиях нефтяной отрасли пока не представлен для обсуждения. АссоНефть, имея много наработок в этой сфере, примет самое активное участие в этой работе и проинформирует общественность о ее результатах.

— Каков Ваш взгляд на развитие независимой нефтеперераработки в России? Где более правильный путь – строительство крупных заводов или создание новых небольших и средних. Как Вы оцениваете уже реализованные проекты в этой области, какие новые проекты наиболее реалистичны?

— Эта тема для нас все-таки не является профильной. Могу лишь высказать свое видение развития нефтепереработки с позиции малой нефти. Безусловно, строительство новых перерабатывающих мощностей крайне выгодно, как государству, так и независимым нефтепроизводителелям. В этом случае появится реальный рынок нефти и справедливые цены на сырую нефть на российском рынке. Что касается размеров НПЗ (по объемам переработки) и их размещения здесь следует исходить исключительно из экономической целесообразности и эффективности, как нефтепереработки, так и транспортной составляющей доставки нефтепродуктов до потребителей. В этом случае, как нам представляется, предпочтение следует отдавать строительству НПЗ на водных магистралях. Строительство же крупных НПЗ в глубине материковой части России вряд ли целесообразно.

Текст интервью: Ульяна Ольховская