|

Обзоры

|

https://www.oilexp.ru/oilstat/review/neftyanaya-vojna-tolko-nachinaetsya-istina-v-modeli/115720/

|

Прогнозы — дело неблагодарное. Но в ряде ситуаций будущее предсказуемо на концептуальном уровне благодаря опережающим индикаторам или инерции процессов. Прогнозировать цены на нефть или состояние нефтяного рынка вряд ли получится до наступления технологической сингулярности, но что-то уловить вполне реально.

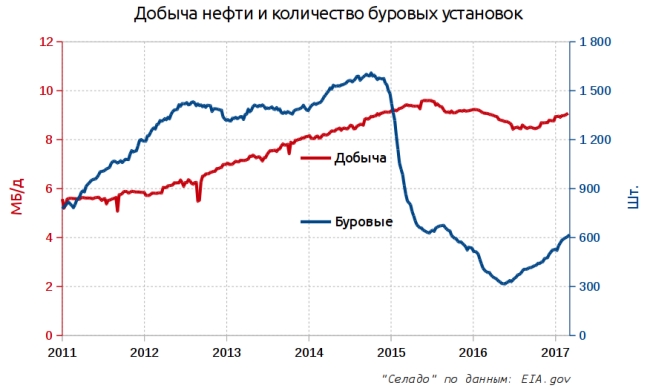

Мир полон неожиданностей: всего лишь год назад обсуждался рост добычи нефти Саудовской Аравией (СА) и обвал “сланцевой” нефти в США из-за резкого снижения буровых установок, а теперь всё наоборот.

СА вместе с другими странами пошли на сокращение добычи, а МинЭнерго США рапортует о росте и буровых установок на “сланцевых” месторождениях и самой добычи. За броскими словами скрываются вполне существенные цифры: если ОПЕК и Ко недавно договорились сократить добычу на 1,75 млн. баррелей в сутки (МБ/д), то США за последние месяцы успели прибавить 0,6 МБ/д, тем самым отыграв половину своего предыдущего падения и треть от сокращений ОПЕК. Таким образом, запустился процесс обратный последним двум годам. Всё что было нажито ОПЕК непосильным трудом сейчас опять сокращается, а дополнительная выручка и инициатива уходят американским нефтяникам. Таким образом, нефтяная война не окончена, а только начинается — сланцевая добыча не обвалилась и опять перешла к росту.

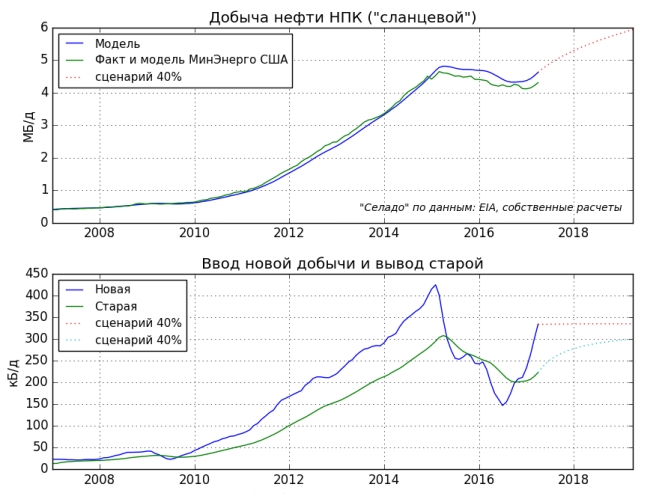

Но для наших читателей количество неожиданностей в происходящем должно быть меньше. Более года назад мы опубликовали модель добычи “сланцевой” нефти в США и неожиданные результаты, ещё тогда отвергнув вариант обрушения добычи. Моделирование показало, что даже при пятикратном сокращении фонда буровых установок на сланцевых месторождениях (с максимума 2014 года) снижение добычи к 2017 году составило бы лишь 20% от максимума. А при трёхкратном сокращении буровых добыча остановила бы своё снижение к 2017 году и со временем даже начала бы расти. Продвинутую версию этого роста мы и наблюдаем сейчас на графике выше.

Рост добычи продолжится

Раз модель получилась удачной и хорошо описала будущее “сланцев”, решили не останавливаться на достигнутом и обновили модель, заодно расширив пространство сценариев. Давайте посмотрим как будет вести себя сланцевая добыча в разных ситуациях. Для начала самый простой сценарий, в котором количество буровых установок на сланцевых месторождениях остаётся на текущем уровне (40% от максимума) на протяжении двух лет. На первом графике добыча нефти, на втором структура изменения добычи:

Модель, на наш взгляд, достаточно хорошо совпадает с реальностью. Незначительное расхождение за последние два года связано с тем, что часть пробуренных скважин не вводилась сразу в эксплуатацию, а оставалась “на потом”. Добыча уже начала расти, поэтому не удивительно, что при текущем значении рост продолжится. При данном сценарии (количество буровых установок не меняется) уже через несколько месяцев добыча сланцевой нефти вернётся к максимуму двухгодичной давности и далее рост продолжится. Со временем скорость роста будет замедляться: как известно, скважины на “сланцевую” нефть быстро теряют в добыче и раз количество буровых установок в данном сценарии не растёт, то компенсировать потери нечем.

Этот нюанс отражён на нижнем графике, где потери в добыче уже функционирующих скважин отражены голубым пунктиром, а добавка к добыче от новых скважин красным пунктиром. Разница между двумя линиями и представляет из себя месячное изменение добычи — если ввод добычи больше вывода, то идёт рост и наоборот. В пределе же вывод старой добычи всегда стремится уравновесить ввод новой добычи: больше новых скважин -> больше потери с них, меньше новых скважин -> меньше потери с них.

В качестве “проверки на адекватность” можно сравнить полученные данные с мнением ведущих консалтинговых агентств: прогнозы по росту добычи “сланцевой” нефти в 2017 году разнятся от 0,4 до 0,9 МБ/д и наши данные вписываются в этот диапазон.

Игрушки для гиков

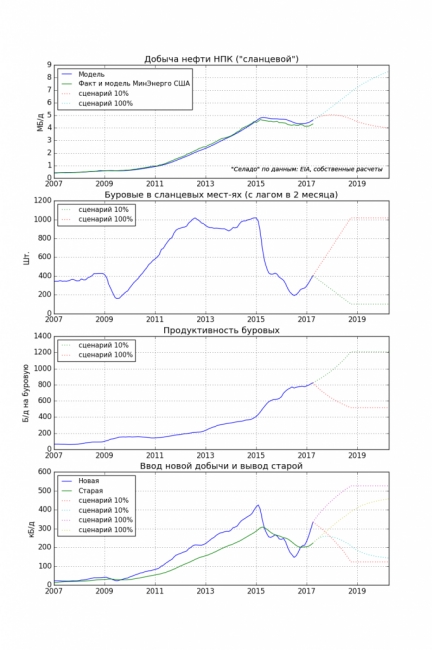

Играясь с моделью можно увидеть, что на данный момент “сланцевую” добычу непросто развернуть к снижению: для этого нужно сократить количество буровых установок до 15% от максимума (с текущих 36%), а для существенного снижения до 5-10%. Если же буровые вернутся к историческим максимумам за следующие полтора года, тогда можно получить +3,7 МБ/д в ближайшие годы. Это маленькая цифра, если придётся спасать мир от энергетического голода (4% от мировой добычи нефти), но достаточная для дисбаланса нефтяного рынка. Два упомянутых противоположных сценария выглядят так:

Сначала буровые установки полтора года изменяются до значения в сценарии, затем ещё столько же стагнируют

Утром цены — вечером нефть

Добыча нефти в США быстро отреагировала не только на снижение цен (уменьшением добычи), но и на рост (увеличением). Поэтому всё больше доводов в пользу концепции “сланцевого регулятора”, где эта нефть выступает в роли регулятора мировых цен, привязав их к своей себестоимости добычи. Нечто подобное уже происходит: добыча нефти в США быстро поползла вверх как только цены превысили $50 за баррель и теперь из-за этого опять начали снижаться.

Также можно отметить спорность коллективного решения ОПЕК и Ко искусственно сократить добычу. На момент окончания договорённости образовавшаяся пустота уже будет несколько заполнена “сланцевой” нефтью. А значит попытки ОПЕК и Ко вернуться к прежним уровням приведут опять к напряжённой ситуации на рынке.

Даже при текущих относительно низких ценах на нефть в $50 — $55, нефтяной рынок видит “лес рук” желающих увеличить добычу. Пожалуй, цены в $100 останутся в среднесрочной перспективе недосягаемы.

Ежемесячно МинЭнерго США уточняет данные за прошедшие полгода и выходят новые отчёты по “сланцевой” нефти — мы будем постоянно обновлять модель. Также, мы запустили бота (Celado_bot) в мессенджере “телеграм” и узнать добычу при определённом сценарии буровых установок теперь можно не вставая с дивана — достаточно отправить пару цифирок боту в чат. Несколько позже добавим эту опцию на сайт.

Вячеслав Лактюшкин, специально для сайта Селадо.

Источник: celado.ru