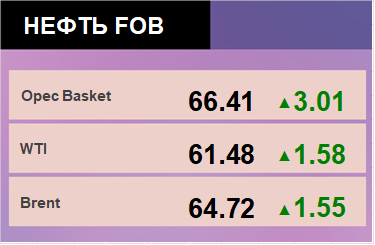

28 February 2018, 14:53

Течения в мировой торговле нефтью изменились

-

Данный анализ основан на прогнозе World Energy Outlook 2017, опубликованном в ноябре 2017 года.

Новый прогноз мирового энергетического развития World Energy Outlook 2017 состоит из анализа потрясений, произошедших с мировой энергетикой, включая кардинальное изменение ситуации в Соединенных Штатах и в Китае, а также усиление роли возобновляемых источников энергии и электричества.

Но ещё не окончательный список изменений.

Сланцевая революция в США, рост спроса, новые инвестиционные тенденции на Ближнем Востоке и в Азии реконструируют привычный образ нефтяной торговли. Всё это сказывается и на мировой энергобезопасности.

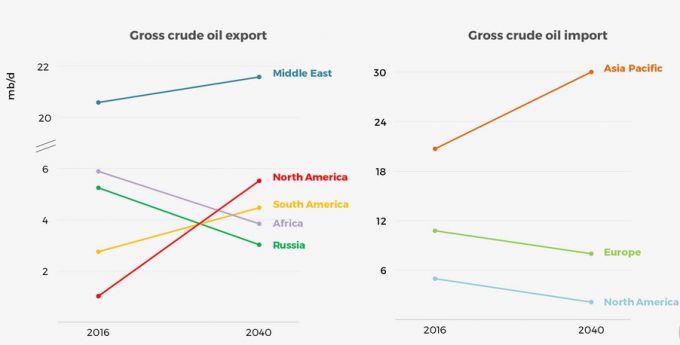

Ближний Восток, судя по всему, останется крупнейшим по объемам экспорта нефти регионом. Но степень доступности ближневосточной нефти на мировых рынках ограничена увеличением показателей внутреннего спроса и увеличением производительности нефтеперерабатывающих заводов.

“Сценарий новых политик”, отраженный в World Energy Outlook 2017, учитывает как действующие, так и новые запланированные энергетические политики. Согласно прогнозу, наибольший прирост показателей экспорта нефти произойдет в Северной Америке. Регион опередит Россию, Африку и Южную Америку.

Ожидается, что уровень импорта нефти в Азии кардинально возрастет на 9 млн. баррелей в день и будет удовлетворен за счет увеличившегося предложения по всему миру.

Учитывая все названные обстоятельства, возникает необходимость по-новому взглянуть на энергобезопасность в мире и способы её укрепления.

Рис. 1 Изменение показателей нефтяной торговли по регионам

Изменения в Соединенных Штатах

Увеличение объемов производства трудноизвлекаемой (сланцевой) нефти в США уже существенно повлияло на динамику изменения показателей мирового предложения и на уровень цен. Вследствие сокращения импорта и увеличения экспорта, американская сланцевая нефть играет ещё большую роль в мировой торговле.

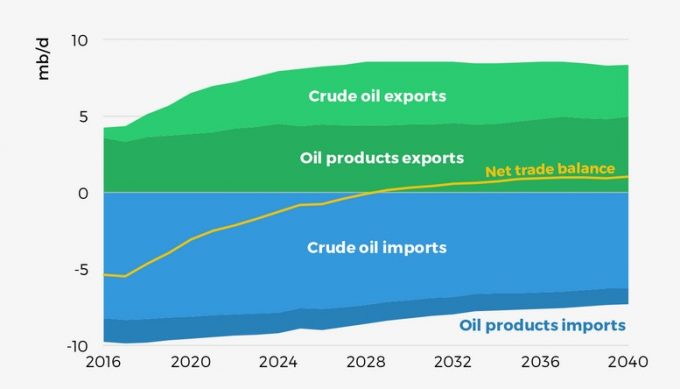

В период с 2010 по 2016 годы объемы импорта нефти в США сократились более чем на 1.3 млн. баррелей в день до 7.9 млн. баррелей в день.

В то же время, с момента отмены запрета на экспорт нефти в конце 2015 года, объемы экспорта в США взлетели более чем до 1 млн. баррелей в день по состоянию на октябрь 2017 года. Если раньше поставки американской нефти осуществлялись только в Канаду, то теперь нефть из США доставляется более чем в 30 стран в Латинской Америке, Европе и Азии.

Что касается отдаленного будущего, то в World Energy Outlook 2017 указывается, что показатель импорта нефти в США будет постоянно снижаться — с 7 млн. баррелей в день в наши дни до 3 млн. баррелей в день к 2040 году.

В то же время, показатели экспорта за этот же период времени удвоятся с 2 млн. баррелей в день до 4 млн. баррелей в день. К концу 2020-х ожидается, что торговый баланс в США станет позитивным — весьма радикальное изменение.

Но даже в 2040 году Соединенные Штаты останутся как крупным экспортером, так и крупным импортером нефти.

Это обусловлено, в основном, тем, что нефтеперерабатывающие заводы в США имеют весьма ограниченную возможность использовать внутреннюю легкую нефть (которую поэтому экспортируют). Основной спрос для НПЗ — средние и тяжелые сорта нефти (которые соответственно, импортируют).

Даже с учетом экстраординарного роста показателей экспорта, здоровье энергетики США, по-прежнему, тесно связано с их соседом по Северной Америке. На практике, на современном глобальном энергетическом рынке ни одна страна не может оставаться в изоляции.

Рис. 2 Торговый баланс в США согласно World Energy Outlook 2017

Новое будущее стран Ближнего Востока

В прогнозе World Energy Outlook 2017 более подробно рассматривается план стран Ближнего Востока по диверсификации их экономик и по увеличению производительности нефтеперерабатывающей отрасли.

Теперь, после ввода в эксплуатацию ряда новых нефтеперерабатывающих заводов, Ближний Восток готов к тому, чтобы стать не только крупнейшим регионом по экспорту нефти, но и крупнейшим регионом по экспорту нефтепродуктов в мире.

Учитывая, что Ближний Восток также является одним из крупнейших регионов по объемам потребления нефти, из дополнительных 4.5 млн. баррелей нефти в день, производимых в странах региона, менее чем 1 млн. баррелей в день остается на экспорт.

В настоящий момент на Ближнем Востоке нефтеперерабатывающие заводы потребляют четверть от всей производимой нефти. К 2040 году доля потребляемой НПЗ нефти должна возрасти до одной трети. Это обусловлено тем, что, как указывается в World Energy Outlook 2017, за данный промежуток времени объемы нефтепереработки в регионе увеличатся на 4 млн. баррелей в день.

Рост объемов нефтепереработки — не единственный фактор, влекущий снижение доступности нефти для экспорта. Крупные нефтедобытчики Ближнего Востока всё чаще принимают участие в развитии проектов по нефтепереработке в других частях мира. Это создает некоторый “связанный спрос”, так как нефть, потребляемая на отдельно взятом нефтеперерабатывающем заводе, как правило, поступает от корреспондирующего экспортера.

Приобретение ближневосточными производителями акций зарубежных нефтеперерабатывающих заводов и стратегическая переориентация, направленная на поддержку нефтеперерабатывающей отрасли, влекут определенные последствия для Азии, выступающей конечным пунктом назначения для возросших поставок нефти. Импорт в Азии будет только расти.

Азиатский ненасытный аппетит

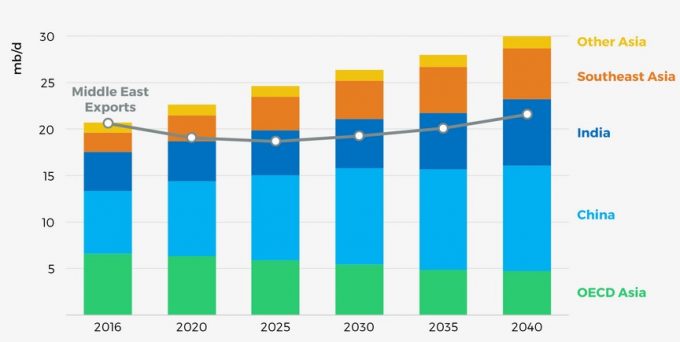

В ближайшие 25 лет Азия будет ответственна за львиную долю роста показателей спроса на нефть. Нетрудно догадаться, что то же самое касается и показателей импорта. По “сценарию новых политик”, к 2040 году суммарный объем импорта нефти в странах Азии увеличится на 9 млн. баррелей в день до 30 млн. баррелей в день. Особенно показатели возрастут в Китае, Индии и Юго-Восточной Азии. В Японии и Корее ожидается сокращение показателей.

Сейчас доля Азии в общем объеме импорта нефти составляет 50%. К 2040 году этот показатель увеличится до двух третей.

Рис. 3 Импорт сырой нефти в Asia Pacific и экспорт на Ближнем Востоке

Изобилие поставок нефти за последние годы заставило традиционных экспортеров бороться за долю на растущем азиатском рынке, но это не обязательно является хорошим знаком.

Резкое увеличение показателей импорта, о котором говорится в сценарии новых политик, вкупе с сокращением доступности нефти для экспорта в определенных регионах означает, что времена, возможно, настают непростые.

Увеличение объемов поставок через Малаккский пролив, один из самых загруженных маршрутов в мире, усложняет обеспечение энергетической безопасности для азиатских импортеров.

В прошлом общий объем импорта нефти в Азии всегда был меньше объемов экспорта нефти на Ближнем Востоке. Однако, эта разница уменьшается, и в сценарии новых политик указывается, что ситуация станет обратной. Это означает, что одновременно с укреплением отношений с крупнейшими поставщиками Ближнего Востока, азиатские импортеры начнут искать новые источники поставок нефти по всему миру.

Последствия для энергобезопасности

Период низких цен с 2014 года смягчил опасения многих импортеров по вопросу энергобезопасности. Но эксперты говорят о том, что в будущем следует ожидать новые испытания, в особенности, если спрос на нефть продолжит расти.

Увеличение потребности в импорте в Азии и сокращение объемов доступной для экспорта нефти на Ближнем Востоке — эти два обстоятельства друг с другом никак не сходятся.

Как указывалось в предшествующих прогнозах, имеется вероятность, что в 2020-ых рынок будет всё еще не сбалансирован из-за недостаточности инвестирования в новые традиционные нефтяные проекты.

Всегда есть риск нарушения поставок из-за стихийных бедствий или событий геополитического характера. Так, ураган Харви, произошедший в США в 2017 году показал, что сокращение импорта не устраняет опасность, связанную с внезапными приостановлением поставок. Существенная часть производственных мощностей, способных смягчить последствия потенциальных кризисов, сосредоточена, по-прежнему, в Саудовской Аравии.

Всё это сказывается на состоянии энергобезопасности. Ещё одним обстоятельством является увеличение экономичности транспорта, в том числе, его электрификация.

В этой связи, период низких цен дал возможность отказаться от субсидий на ископаемые виды топлива, которые по-прежнему доминируют во многих частях мира. Цель: обеспечить стимулы для инвестиций в более эффективные технологии.

Ещё одна сложность — поддержание скоординированной и надежной системы накопления нефтяных запасов, которую можно было бы использовать в случае проблем с поставками. Но это задача, в первую очередь, Международного энергетического агентства, для которого энергобезопасность — один из главных приоритетов.

Снижение спроса на нефть во многих странах-членах МЭА и рост спроса в развивающихся странах не только изменяет географию мирового спроса. Со временем это может повлиять на эффективность всей системы МЭА. Соответственно, возникает необходимость пересмотреть нынешний механизм накопления нефтяных запасов МЭА, чтобы обезопасить участников рынка от непредвиденных обстоятельств и расширить число стран, несущих данную обязанность. Один из вариантов — начать постепенно подводить страны-потребители к тому, чтобы они присоединились к коллективной системе нефтяной безопасности.

Недавняя репетиция экстренных действий, в которой приняли участие 44 страны, включая Китай, Индию, Индонезию, Марокко и Таиланд, свидетельствует о том, что шаги в указанном направлении уже предпринимаются, причем, серьезные.