12 February 2018, 10:29

Сланцедобытчикам в 2018 году не хватает $8.3 млрд. даже при цене на нефть $60

-

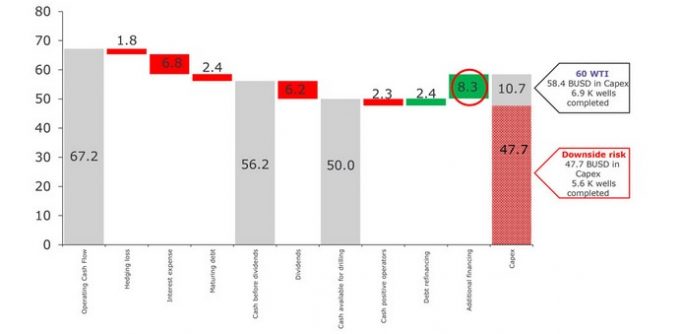

Для того, чтобы реализовать план по капитальным затратам в размере $58.4 млрд., тридцати трем ведущим сланцедобывающим компаниям требуются дополнительные средства в размере $8.3 млрд. Это при условии, что цена на WTI составит $60. Избранные для анализа сланцедобывающие компании ответственны за 61% от общего показателя добычи сланцевой нефти в 2018 году.

Если им не удастся найти дополнительное финансирование или осуществить рефинансирование долгов, то объем капитальных затрат придется сократить до $47.7 млрд.

В результате, количество освоенных скважин сократится с 6,900 до 5,600 единиц.

Недостаточность средств в размере $10.7 млрд. приведет к тому, что объемы добычи нефти сократятся на 275,000 баррелей в день.

Рис. 1 Потребность в дополнительном финансировании со стороны американских сланцедобытчиков в 2018 году при цене на WTI $60

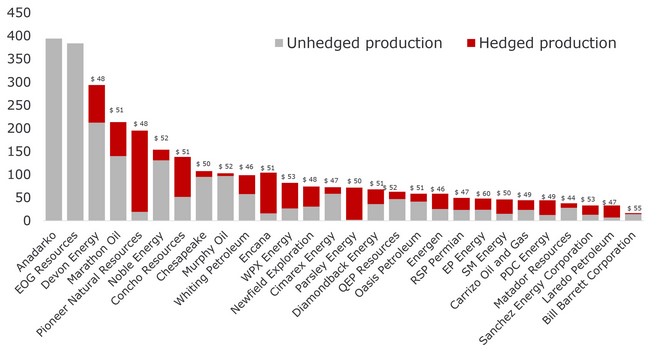

По предварительным прогнозам, производителям в 2018 году будет доступен операционный денежный поток в размере $67.2 млрд. Сорок два процента продукции хеджированы с помощью своп-контрактов с потолком $52 за баррель.

Семь компаний: Concho Resources, Encana, Diamondback Energy, Devon Energy, Pioneer Natural Resources, QEP Resources, и WPX Energy потерпят наибольшие траты, связанные с осуществлением операций по хеджированию.

В целом, тридцать три проанализированные компании хеджируют 23% производства в 2018 году. Минимальная цена, в среднем, составляет $50 за баррель.

Прогнозируется, что компании выплатят $2.4 млрд. для погашения своих долговых обязательств и ещё — $6.8 млрд. по процентам.

Ожидается, что указанные сланцедобытчики выплатят дивиденды в размере $6.2 млрд.

Рис. 2 Общая картина по хеджированию среди ведущих североамериканских сланцедобытчиков

Ожидается, что в 2018 году у Anadarko, ConocoPhillips и Marathon Oil баланс денежных потоков будет иметь позитивный характер — $2.3 млрд.

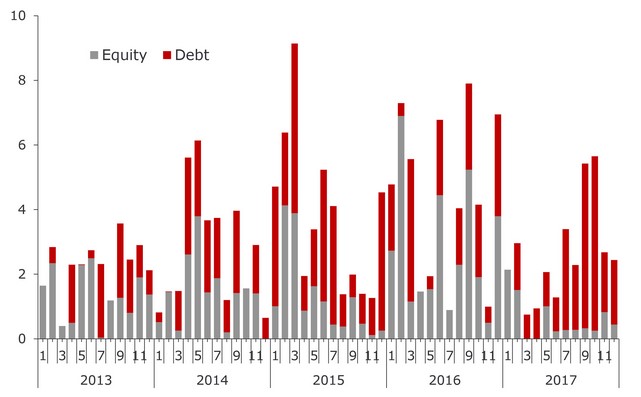

Рис. 3 Выпуск акций и долговых обязательств (млрд. долларов США)

В 2017 году 28 сланцедобытчиков выпустили акций на сумму $7.3 млрд — это в четыре раза меньше, чем в годом ранее выпустили 55 операторов — $32.9 млрд. В прошлом году одна только Parsley Energy в первом полугодии подняла $2.2 млрд., а WPX Energy, RSP Permian и Centennial Resource Development подняли $1.9 млрд. на продаже простых и привилегированных акций.

Компании постепенно перешли на выпуск долговых обязательств, так как из-за роста цен, всё больше инвесторов желают спонсировать сланцедобывающую отрасль. Снижение показателей невыполнения обязательств позволяют компаниям привлекать капитал в три раза дешевле, чем в 2016 году (ставка по кредитно-дефолтным свопам 1.9% против 6.4%).

Несмотря на отсутствие доказательств ограниченного финансирования в краткосрочном цикле, имеются сомнения по поводу того, повысит ли ФРС США процентную ставку.

Аналитики полагают, что если учитывать всех сланцедобытчиков, а не только 33 избранные компании, то дефицит финансирования в 2018 году составит $20 млрд.

Если компаниям не удастся справиться со своими долговыми обязательствами и привлечь дополнительные финансы, то капитальные затраты придется сократить суммарно на $10.7 млрд. В результате, будет освоено на 1,300 скважин меньше. В то же время, у компаний имеется определенная свобода действий в плане выплаты дивидендов, и теоретически они смогут использовать около $30 млрд., находящихся на балансе, для оплаты капитальных затрат.