05 February 2018, 13:49

Shell преодолевает неопределенность на рынке нефти

-

Директор Royal Dutch Shell PLC Ben van Beurden, должно быть, чувствует, что прошел сложное испытание.

Ему удалось сократить долг компании и спасти дивиденды.

Это успокоило инвесторов, но теперь директору компании предстоит превратить Shell в по-настоящему ценный бизнес.

Компании определенно удалось воспользоваться нефтяным кризисом.

Приобретение BG за $64 млрд. прибавило Shell долгов как раз в момент, когда цены на нефть достигли дна.

Выплата дивидендов была под угрозой. Но эта сделка также помогла сократить производственные издержки и улучшить качество активов.

Теперь выгода от сделки становится очевидной. Shell получает ту же прибыль при ценах $60 за баррель, как и при ценах $100 за баррель. В прошлом году операционный денежный поток составил $36 млрд. Этого оказалось более чем достаточно, чтобы покрыть капитальные затраты и выплатить дивиденды.

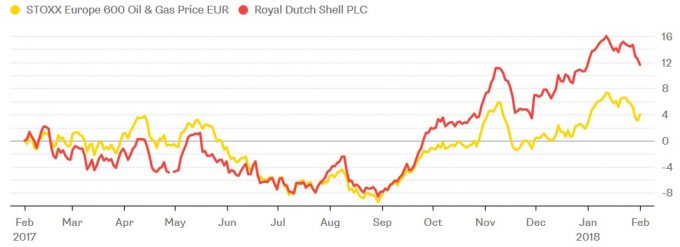

Рис. 1 Shell опережает конкурентов

В то же время, компании удалось сократить свой долг на $12 млрд. Чистая задолженность составляет $65 млрд.

В последнем квартале года на размер операционного денежного потока негативно повлияли незапланированные выплаты, связанные с налогами. Однако, запуск работ на новых проектах и сокращение затрат должны способствовать увеличению данного показателя. В результате, дивиденды удастся выплатить полностью деньгами, а не частично акциями. Инвесторы будут рады.

Но любой нырок цен на нефть может стать угрозой для продолжения сокращения долга, а показатели капитальных затрат могут превысить показатели прибыли.

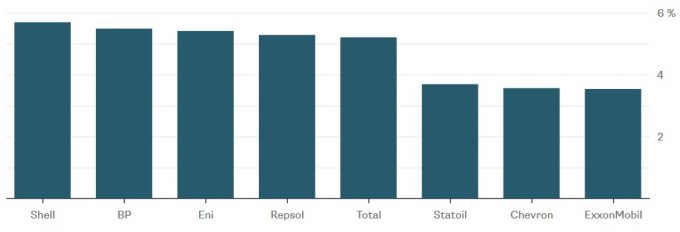

Рис. 2 У Shell самые большие дивиденды в сравнении с конкурентами

Но имеются два вопроса. Стратегически, Shell до сих пор является крупной нефтегазовой компанией с минимальным участием на рынке возобновляемых источников энергии. Возможно, сейчас Shell обладает самым большим кассовым аппаратом для выплаты дивидендов, но компании придется перестраиваться в свете глобальных изменений на энергетических рынках. А для этого потребуются инвестиции.

С финансовой точки зрения, доходность на уровне 5.8 процента от общих капиталозатрат в размере $282 млрд. не является адекватной. Следующим важным шагом для Shell должно стать достижение отметки доходности 10 процентов.

Хорошо, что деньги есть, но не следует забывать, что в настоящий момент необходимая трансформация компании осуществлена едва ли на половину.