18 October 2017, 14:51

Реформы налоговой системы США. Отчет ОПЕК 11 октября 2017 года

-

Предложенные Правительством США «Общие поправки к Налоговому кодексу» раскрывают основные положения налоговой реформы. Они сфокусированы как на корпоративных, так и на индивидуальных налогах. Похоже, что данные поправки придут на замену так называемой пограничной корректировке.

Что касается корпоративных налогов, то основные изменения включают снижение ставок с нынешних 35% до 20%, единовременный налог на репатриацию дохода, чтобы побудить компании ввести в страну большую часть из 2,6 триллионов долларов наличными, которые удерживаются американскими корпорациями за ее пределами, а также положение, позволяющее предприятиям немедленно списывать все новые амортизируемые инвестиции.

В отношении индивидуальных налогов существующие семь налоговых категорий будут сокращены до трех (хотя не указано к какому уровню доходов они будут применимы), с максимальным снижением ставки налога с 39,6% до 35,0% и предоставлением дополнительного места для льгот.

Основываясь на оценке Центра налоговой политики, реформа приведет к сокращению налогов в сумме примерно 2.4 триллионов долларов в следующие 10 лет. Поскольку это превысит потребности в дефиците бюджета, конечная сумма сбережений, вероятно, будет ниже. В последнем бюджете 2018 года от Сената говорится о снижении налогов до 1,5 триллионов долларов за десять лет.

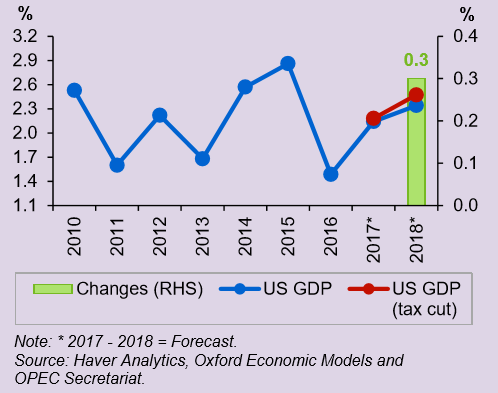

График 1. Реальный рост экономики США

Сокращение налогов до 1.5 триллионов за 10 лет кажется вполне обоснованным решением.

Рост ВВП США в 2018 году может колебаться в пределах от 0.1 до 0.3 пунктов, что также должно поддержать спрос на нефть.

На глобальную экономику, вероятно, положительно повлияет потенциальный рост ВВП США, а ее торговые партнеры только выиграют от увеличения потребления. Вряд ли вероятность роста процентных ставок в США — как результат улучшения экономических показателей — может снизить потоки капитала в страны с формирующейся экономикой (ФЭ), оказывая давление на их экономическую активность и рост спроса на нефть.

Энергетическая отрасль США, чья налоговая ставка поднялась до 35%, намерена существенно выиграть от плана корпоративной налоговой реформы. Новые методы вычета и более низкие налоговые ставки положительно повлияют на прибыль. В зависимости от уровня цен на нефть это может также привести к росту инвестиций, чему также может способствовать рост спроса на нефть.

Еще одним важным аспектом налоговых поправок является удержание корпоративных отчислений на выплату процентов, что может негативно повлиять на высокорентабельные сланцевые компании, которые в настоящее время получают выгоду от данного вычета.

Несмотря на то, что поправки предполагают так называемый «динамический подсчет», сокращение налогов будет самофинансироваться с помощью экономического роста, то есть через увеличение налоговых поступлений, так что реально предположить, что дефицит бюджета будет расти с потенциальным воздействием на государственные финансы США.

«РИА Новости»: ответ России на санкции США подразумевает ограничение сотрудничества в космосе: oilexp.ru