Развитие газовых хабов в Европе: желания и реальность

Либерализация газового рынка Евросоюза одной из флагманских задач ставит создание на своей территории достаточного числа ликвидных газовых хабов, где будет организована торговля природным газом и его производными на рыночных принципах, чтобы постепенно отказаться от традиционного контрактного ценообразования. О том, что из себя представляет система газовых хабов в ЕС, — в материале журнала «Газпром».

Первый такой хаб – британский NBP – был создан в 1996 г., позднее к нему постепенно присоединялись континентальные площадки: бельгийский Zeebrugge (2000 г.), нидерландский TTF и итальянский PSV (2003 г.), французские PEGs (2004 г.), австрийский CEGH (2005 г.), немецкие Gaspool и NCG (2009 г.). Прочие центры торговли либо слишком молоды (Чехия, Польша, Венгрия), либо не показывают никакой активности.

Процессы создания и становления газовых хабов неизменно находятся в эпицентре отраслевого внимания. Сегодня общее число хабов в Европе достигло 17. Кроме того, газ торгуется на 20 сырьевых биржах и в 20 крупных брокерских домах. Много это или мало? Если предположить создание центра по торговле газом в каждом государстве-члене ЕС, то явно недостаточно. Если же следовать концепции целевой модели рынка газа в ЕС, требующей создания газового хаба в каждой рыночной зоне (предположительно их будет около десяти), то часть сегодняшних площадок уже не нужна. И хотя активные дискуссии о развитии хабов в рамках целевой модели идут более десяти лет, окончательная конфигурация рынка пока так и не определена. Однако все это время отчеты о динамике развития сектора были одним из инструментов в переговорах с поставщиками для изменения системы ценообразования в пользу привязки к котировкам торговых площадок.

С 2015 г. победная отчетность о новых площадках, охватывающих все новые страны, росте торгуемых и реальных объемов, все большем числе участников и сделок, о расширении линейки торговых продуктов несколько поутихла. В 2017 г. отчет европейского регулятора ACER впервые представил не количественную, а качественную оценку всего имеющегося «хабового хозяйства». И оценка эта оказалась достаточно отрезвляющей.

Зрелая двойка

Только два европейских хаба – NBP и TTF – регулятор ACER называет зрелыми и устоявшимися. Для всех остальных найдены различные определения, дающие надежду на успех в будущем. Так, площадки во Франции, Германии, Италии, Бельгии, Австрии и Чехии, по определению ACER, являются «продвинутыми», но с дефицитом ликвидности. Испания, Польша и Словакия имеют «создающиеся» центры торговли, а Португалия, Балтия и Восточная Европа – «зарождающиеся». Последние характеризует зачаточная ликвидность на низком уровне, преимущественно ориентированная на спот, доминирование долгосрочных контрактов и двусторонних сделок, разрозненные группы различных потребителей на ранних стадиях создания рынка, необходимость организации системы «вход-выход». Иными словами, регулятор фиксирует, что даже спустя 10–15 лет с момента создания эти площадки по-прежнему «онижедети», хоть и в разной мере.

Традиционно развитость и ликвидность газового хаба характеризуются несколькими объективными критериями: объем договоров с/без физической поставки газа, количество участников торгов и совершенных сделок, разнообразие предлагаемых торговых продуктов и т. д. Существуют и более специфические показатели – разница между ценой спроса и предложения (Bid-offer spread), объем портфеля заказов (Order book volume), ценовая чувствительность портфеля заказов (Order book price sensitivity), индекс HHI, но это тема для отдельного разговора.

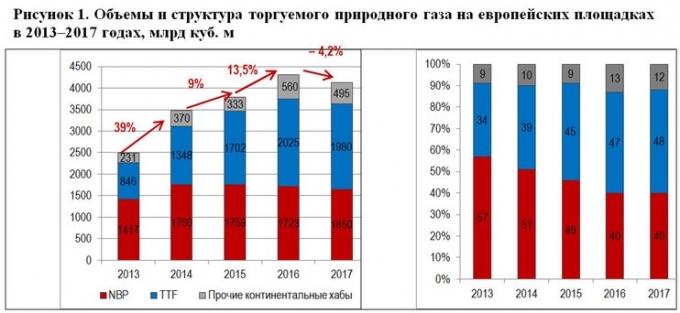

Результаты 2017 г. в рассматриваемом секторе оказались ожидаемыми и неожиданными одновременно. Так, один из ключевых показателей – торгуемые объемы без физической поставки, неизменно росший все последние годы, вдруг сократился на 4,2% (рисунок 1). Объяснения о низкой волатильности и слабом спросе на сезонные продукты мало добавляют в понимании загадочного поведения трейдеров, ослабивших интерес к финансовым инструментам на основе природного газа. А вот тот факт, что британский NBP заметно уступает свои позиции ведущей континентальной площадке TTF, вполне понятен. Британская площадка после объявления Brexit становится все менее удобной для трейдеров, добавляя к их рискам правовые неопределенности и колебания курса фунт/евро. По итогам 2017 г. почти половина всего «бумажного» газа в ЕС торгуется на базе TTF (48%), в то время как доля британского хаба сократилась до 40%.

Даже с учетом этих внутренних перетоков совокупная доля двух ведущих площадок остается почти неизменной, в то время как все прочие центры торговли на протяжении пяти последних лет едва превышают 10% в общем объеме торгов. Это принципиально важно для понимания текущего состояния европейского газового рынка, где системно доминируют две ведущие площадки, определяя всю ситуацию в регионе. Такой диспаритет между двумя лидерами и десятком «протохабов» прослеживается при анализе любого критерия, характеризующего деятельность сектора краткосрочной торговли.

Что касается торгов газом с физической поставкой товара, то в Британии этот показатель сократился с 91 млрд куб. м в 2011 г. до 77 млрд в 2017 г., в Нидерландах идет обратный процесс: рост с 38 млрд до 55 млрд куб. м. (рисунок 2). Но совокупный объем реальных торгов за последние семь лет практически не изменился, составляя около 130 млрд куб. м. Не будем спешить с выводами, является ли эта планка потолком, хотя определенные основания к этому есть: в условиях максимального благоприятствования объемы реальных поставок здесь дальше не идут.

Помимо очевидного факта стагнации реальных поставок газа, проходящих через хабы, принципиально важно, что эти 130 млрд куб. м составляют менее трети от всего потребления газа в ЕС, а этого явно недостаточно, чтобы называть цены, формируемые на этих площадках, репрезентативными для всего европейского рынка.

Да, хабы в Британии и Нидерландах достаточно зрелы и ликвидны, чтобы вырабатывать адекватную рыночную цену для Северо-Западной Европы на основании текущего соотношения спроса и предложения в данном регионе, но никак не для всей Европы. Цены NBP или TTF не могут являться бенчмарком для Средиземноморья или Восточной Европы, где иная рыночная ситуация, но при этом локальные хабы далеко не настолько ликвидны, чтобы вырабатывать цены для своего региона. Иными словами, привязывать поставки газа, скажем, в Италию к котировкам TTF неправильно, поскольку они «чужие» для Средиземноморья, а итальянский хаб PSV вот уже 15 лет находится в стадии становления, и ценовым ориентиром его котировки могут быть названы весьма условно.

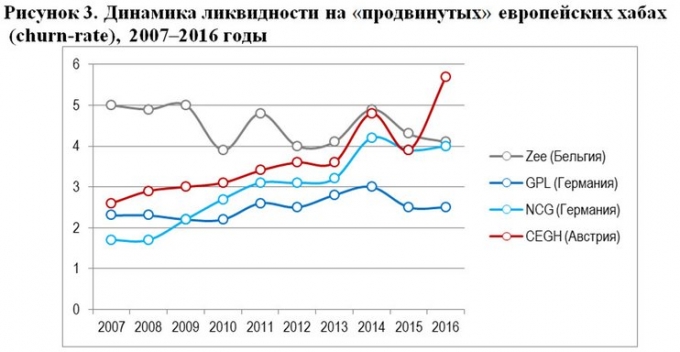

Производным от объемов торгов является общепринятый и очень значимый критерий, характеризующий ликвидность краткосрочного рынка на хабах и биржах, так называемый churn-rate. В данном случае мы имеем в виду его классическое определение как соотношение торгуемых (бумажных) и физических товарных поставок, иными словами, сколько раз была перепродана единица газа на данной площадке. Если этот показатель превышает 15, площадка считается ликвидной и способной формировать адекватные рыночные цены. Churn-rate для двух европейских лидеров – NBP и TTF – в 2017 г. составляет 23 и 39 соответственно, что однозначно трактует эти площадки как достаточно ликвидные.

Ликвидность не растет

Все остальные европейские центры по краткосрочной торговле газом по этому показателю не превышают пяти. На рисунке 3 представлен показатель churn-rate для «продвинутых», по терминологии ACER, хабов с диапазоном 2,5–5,7, причем важно, что ликвидность на этих площадках практически не растет на протяжении десяти лет, что не дает надежды на ее резкий рост в ближайшей перспективе. Хотя самый простой путь увеличения ликвидности – наращивание торгуемых «бумажных» объемов, причем кратное, а не на проценты, как сейчас. И сделать это в рамках локального рынка вполне под силу двум десяткам активных трейдеров и спекулянтов, однако это не происходит.

Крайне низкий уровень ликвидности всех европейских площадок, за исключением двух, без шансов быстрой нормализации ситуации стал одной из причин того, что из системы мониторинга развития европейского газового рынка этот важный показатель был вовсе исключен.

В практике газового рынка ЕС природный газ торгуется как на хабах, так и на биржах. Но широко употребляемый термин «биржевая или спотовая торговля» представляется не совсем корректным, поскольку это лишь подвиды более общего понятия «краткосрочная торговля», где основную долю составляют внебиржевые двусторонние нестандартизированные договоренности с элементами рыночного ценообразования (over-the-counter, OTC). Такая внебиржевая сделка заключается напрямую между двумя сторонами с использованием стандартных условий договора (цена, объемы, сроки поставки).

Большинство таких сделок заключается в организованных местах торговли (биржи, брокерские дома) либо напрямую между продавцом и покупателем, при этом организаторы торгов не несут ответственности за соблюдение сторонами условий договора. Также при их заключении не требуется предварительное резервирование денежных средств. Иными словами, это некая переходная форма от прямых свободных двусторонних договоренностей до полноценной биржевой операции.

На протяжении последних лет отчеты рыночных аналитиков фиксировали постепенный рост собственно биржевых операций в «бумажной» торговле природным газом на фоне сокращения внебиржевых сделок, которые в целом по ЕС снизились с 69% в 2014 г. до 60% в 2017 г. Текущий, 2018-й, год неожиданно ломает казалось бы устоявшуюся тенденцию. Отчетность за первые семь месяцев показывает возврат доли внебиржевых сделок до 65% от общего объема. Еще 7,7% внебиржевых двусторонних сделок проходят через процедуру клиринга, а биржевые операции составляют 27,3% против 33% годом ранее.

Еще более любопытно сравнить структуру торгов в Британии, где биржевые операции составляют около половины, и на континенте, где сильно доминируют внебиржевые сделки (рисунок 4). При сокращении абсолютных объемов на NBP в пользу TTF британский хаб остается куда более зрелым рыночным образованием, нежели ведущая континентальная площадка, рост показателей которой произошел во многом не благодаря органическому развитию, а изменению методик и добровольно-принудительному переводу всех операций национальной компании GasTerra на привязку к котировкам TTF.

Спокойная ценовая конъюнктура на природный газ в Европе, наблюдаемая с начала 2014 г., по сути, нивелирует и еще один неизменный аргумент сторонников рыночных преобразований – сравнение контрактных и краткосрочных цен в пользу последних. Так, весь минувший год котировки европейских площадок практически всегда оказывались выше контрактных цен на природный газ (на примере индекса BAFA, дающего среднюю цену всех поставок на границе Германии), см. рисунок 5.

Создание достаточного количества ликвидных и развитых газовых хабов в ЕС заявлено одной из ключевых задач в процессе либерализации газового рынка объединенной Европы. Для достижения этой цели создана обширная правовая база, регуляторы разработали и приняли блоки развивающих документов, налажена система мониторинга. Привязка к котировкам газовых хабов стала одной из центральных тем жестких переговоров с поставщиками газа в регион, в результате чего существенно изменилась система ценообразования. Хотя очевидно, что краткосрочность с ее непредсказуемостью и волатильностью для поставщиков крайне неудобна.

Однако общая ситуация в секторе даже на таком благоприятном фоне изменилась мало. В регионе успешно функционируют две ведущие площадки, а все остальные либо находятся на ранних этапах развития, либо остаются только на бумаге, несмотря на то что созданы уже 10–15 лет назад. Спокойная ценовая конъюнктура последних лет и достаточное предложение газа в регионе и вовсе привели к регрессу некоторых ключевых показателей. Ростки краткосрочной торговли на едином европейском рынке газа пробиваются весьма вяло, несмотря на обильный полив и уход. В связи с этим возникает крамольный вопрос: а что если эта пресловутая победа спота над контрактом не слишком удобна не только поставщикам, но и потребителям?

Светлана Мельникова, ИНЭИ РАН, РГУНГ имени И.М. Губкина

Читайте прогноз ценовых колебаний с 1 по 5 октября 2018.