Прогноз по рынку нефтепродуктов с 06.03.17 по 12.03.17

-

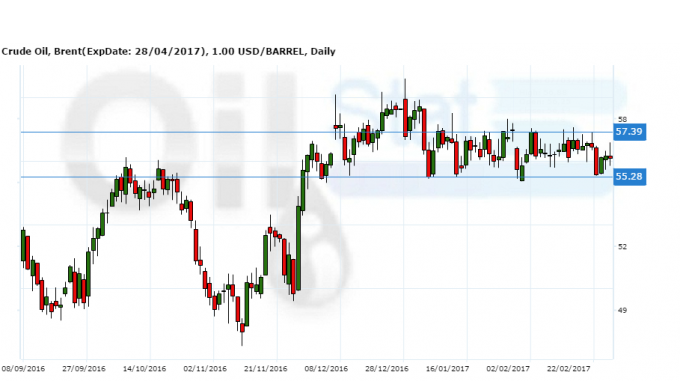

Закончилась последняя неделя зимы, а вместе с ней и традиционный период высокого спроса на нефтепродукты. На завершившейся неделе рынок нефти оставался в относительно стабильном состоянии со следующими итогами по июньскому фьючерсному контракту с датой экспирации 28 апреля: нефть сорта Brent снизилась за неделю с отметки 56,55 до 56,16$, т.е. на 1%, и пока продолжает находиться в диапазоне колебаний 55.00-58$, не давая намеков участникам рынка на дальнейшие развитие событий. Диапазон измотал кажется уже всех. Напряжение на рынке растет, и развязка не за горами.

Рис.1. — Динамика цены июньского фьючерсного контракта на нефть сорта Brent.

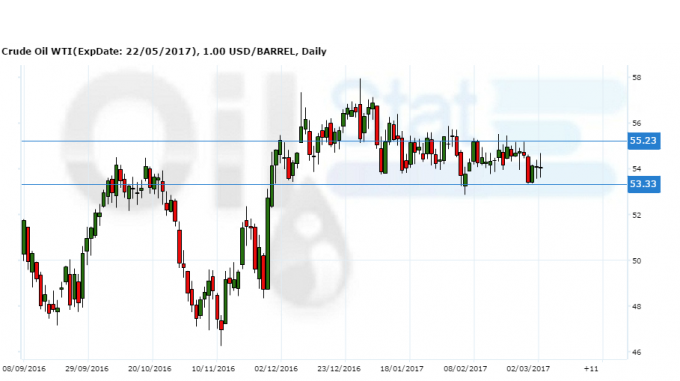

Нефть WTI тоже снизилась за неделю с отметки 54,61 до 54,12$, также как и Brent на 1%. Данное снижение, пусть даже в «диапазоне нормальности» произошло под эгидой роста коммерческих запасов нефти в США до исторического максимума в 520,184 млн.бар., производство нефти тоже выросло до 9,032 млн.бар., импорт нефти вырос до 7,589 млн.бар. Естественно, на подобной статистике, опубликованной 1 марта, цены на нефть как Brent, так и WTI снижались. Причем днем ранее Д.Трамп, обратился к конгрессу США об одобрении плана развития инфраструктуры объемом в 1 трлн. $., на что рынок отреагировал сдержанно.

Рис.2. — Динамика цены июньского фьючерсного контракта на нефть сорта WTI.

Так же насыщенным новостными событиями оказалась пятница – 3 марта, так как вечером стало известно об эвакуации рабочих крупнейшего терминала Ливии Эс-Сидер из-за ожесточения боевых столкновений в его окрестностях, в связи с чем рабочие были переброшены в Рас-Лануф в качестве меры безопасности. На данной новости цена нефти WTI на NYMEX выросла на 0,65% до отметки 52,94$, а цена нефти Brent на ICE выросла на 0,58% до уровня 55,40$. Но на этом события пятницы не закончились. Вечером в ястребиной манере выступала Д.Йеллен, которая фактически анонсировала повышения ставки 15 марта, с оговоркой на рынок труда, статистика по которому выйдет 10 марта, в которой ожидается снижение безработицы США с 4,8% до 4,7%, а также генерация экономикой США новых рабочих мест вне сельскохозяйственной отрасли в размере 190 тысяч рабочих мест, причем наличие некритичных отклонений вряд ли помешает Д.Йеллен произвести запланированное повышение. Так же 3 марта была опубликована статистика Baker Huges по количеству активных буровых, которая снова показывает увеличение на 7 буровых (до 609) с уровня прошлой пятницы (602), показывая неуклонный рост, пусть даже замедляющимися темпами.

Что касается остальной, вышедшей за неделю статистики, то, в целом, она весьма позитивна: индекс деловой активности Чикагского института (PMI) вырос до 57.7. с 56.0 неделей ранее. Индекс доверия потребителей от Conference Board тоже на подъеме — 114.0, против 111.0 неделей ранее, что способствует ожиданию повышения ставки ФРС. Только ВВП США осталось неизменным 1.9% и продажи новых авто (прямые потребители нефтепродуктов) показали спад со значения 17,61 до 17,58 млн.шт., но это снижение критичным назвать нельзя, и оно опять таки вписывается в концепцию общей статистической «нормальности». Таким образом, общая статистика является фактором, способствующим удержанию цены нефти «на плаву».

Теперь подвергнем полученные данные анализу. С одной стороны мы имеем рост запасов нефти в США, который некоторые аналитики связывают с сезонными профилактическими работами на НПЗ, которые по их заверениям подходят к завершению, НО! Максимум есть максимум, и даже если заложить на данный фактор процентов 10-15, то в целом он картины не меняет. Учитывая стабильные в последнее время цены на нефть, мы наблюдаем замедление роста активных буровых, т.е. те, кто мог позволить себе вложиться в сланец, при подобных ценах, уже в своем большинстве сделали это. Аналитики здесь говорят, что при росте цены на нефть выше 60$ буровые начнут вводиться активнее. Да, вполне вероятно. Но не стоит забывать о завершающемся этапе дешевых денег, начатом Б. Бернанке. И уже через 1,5 недели кредитование в США станет, скорее всего, дороже (причем запланировано 3 повышения ставки за 2017 год), что может несколько понизить рентабельность сланцевой добычи.

Интереснее другое — как будут реагировать на ситуацию с нефтью и буровыми в США страны картеля, которые в данное время сообщают о выполнении достигнутых договоренностей на 86%. Саудовская Аравия и Ангола сократили добычу больше, чем было запланированно до 9,8 млн. бар./сут., при плане 10,058 млн. бар./сут., и 1,66 млн. бар./сут., при плане 1,673 млн. бар./сут., соответственно. Общее предложение странами ОПЕК составило 32,19 млн.бар. Россия не сократила добычу нефти в феврале, оставив ее на уровне 11,11 по данным ЦДУ ТЭК млн. бар./сут. Причем, экспорту российской нефти в феврале помешали погодные условия, т.к. 5 партий нефти из порта Новороссийска были перенесены на март, и мартовский экспорт ожидается, что будет выше на 26%. Стоит отметить, что в настоящее время, когда номинально добыча нефти в рамках договора, вроде как исполняется, и все говорят о возможности продления соглашения на очередной встрече в мае, фактическая борьба ведется за долю экспорта. Причем участие в данной борьбе приняла Бразилия, показавшая февральский экспорт 6,23 млн.т. (прирост к февралю 2016 года на 94%) в Испанию, США и Азию.

Позитивная американская статистика будет являться стабилизирующим фактором для цен на нефть, так как является признаком более активного потребления нефтепродуктов, но более интересна динамика в условиях увеличения ставки, хотя скорее всего американцы не упустят возможность поучаствовать в экспортной борьбе. США уже нарастили экспорт до 1,2 млн. бар./сут., причем в том числе на азиатский рынок, чего ранее не было.

Саудовская Аравия наблюдая активную экспансию других стран анонсировала снижение цен сортов Extra Light на 75 центов и Super Light 50 центов. Наибольшее снижение планируется производить для представителей Азии – основных клиентов Саудовской Аравии. Для азиатских клиентов сорт нефти Arab Light — будет дешевле на 30 центов. Апрельские поставки будут производиться с дисконтом в 15 центов к цене бенчмарка Oman/Dubai. Потребители из северной Европы получат от Саудовской Аравии скидки в размере 45-60 центов на всю линейку сортов. Для средиземноморья сорт Arab Extra Light станет дешевле на 40 центов, а сорт Arab Light — на 10 центов. Для США Saudi Aramco предоставит скидки 10 центов на тяжелые марки нефти и 20-30 центов на легкие.

На подобные шаги Саудовскую Аравию толкает наблюдение за тем, как производители нефти участвуют в борьбе за экспорт. Причем Россия обогнала Саудовскую Аравию по поставкам нефти в Китай в 16г., чего раньше не происходило. Все это может означать начало игры за долю экспорта под прикрытием общего сокращения добычи. Естественно, подобные ситуации снижают цены, но игроки при текущих обстоятельствах будут действовать осторожно, как бы готовя аргументы к встрече в мае.

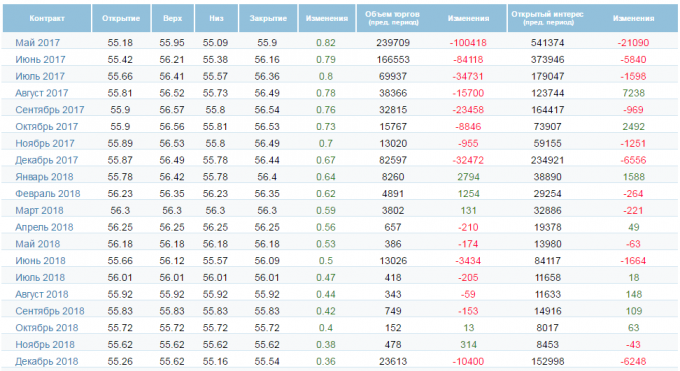

Если посмотреть на цены фьючерсов по Brent, то можно увидеть, что ценовые разрывы не велики даже на фоне ожидания роста процентной ставки в США. Стоимость фьючерсов начиная с сентября 2017 года в течении 4-х месяцев падает, что говорит нам об отсутствии уверенности у участников рынка в росте цен во второй половине 2017 года.

Рис.3. — Цены на фьючерсные контракты Brent.

Если рассмотреть количество открытых позиций на фьючерсный контракт по Brent (ICE) на 28 февраля, то можно увидеть, что открытый интерес производителей отрицательный. Длинных позиций открыто 619 286, коротких 1 375 714 позиций. Производители хеджировали цену, а контракты были проданы им спекулянтами (банками и управляющими активами). Таким образом, можно предположить, что до экспирации ближайшего (майского) контракта, то есть до 31 марта, цена нефти не должна уйти ниже текущих уровней (55.00 — 57.00). Банки будут прилагать усилия, чтобы удержать рынок наверху как минимум до указанной даты, чтобы не получить убыток по проданным контрактам.

Рис.4. — Открытый интерес по Brent (ICE).

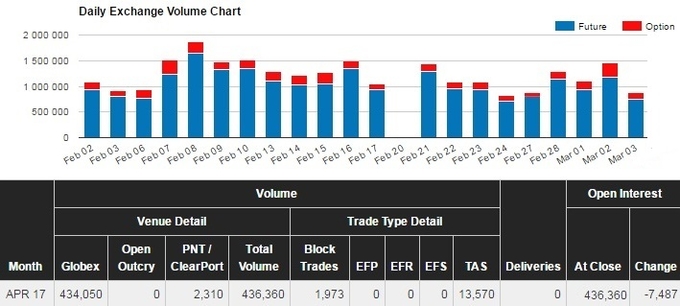

На CME можно наблюдать снижение открытых позиций (-7 487 позиций) и объемов торгов на фьючерс WTI за неделю, завершившуюся 3 марта. Данное снижение является свидетельством того, что участники занимают выжидательную позицию и не торопятся совершать активные действия, не поняв, будет ли дальнейшее увеличение числа буровых после увеличения ставки в США, которое может произойти через полторы недели.

Рис.5. — Открытый интерес по WTI (CME).

Учитывая изложенные факторы, можно предположить, что участники рынка ждут снижения цен на нефть. Но сильного движения в ближайшую неделю вряд ли стоит ожидать. Так как трейдеры сначала посмотрят на дальнейшую динамику запасов США, (рост которых становится уже традиционным). Затем, будет представлять интерес то, как развернется ситуация после 15 марта, так как если ставка ФРС будет повышена стоимость кредитования, в том числе и для нефтяников возрастет, а значит, рост количества буровых может замедлиться.