Похоже, что эра нефти действительно подходит к концу

Окружающая среда — это тема настолько близкая нефтяной промышленности, что можно предположить, будто выступление каждого представителя энергетической промышленности по поводу климата и перехода на экономику с нулевым уровнем выброса углекислого газа никогда не зайдет дальше разговоров.

Так, например, директор BP Plc Джон Браун во время выступления в 1997 году пообещал “совершить конкретные действия и прийти к конкретным решениям” по проблеме изменения климата.

А спустя лишь год компанией была совершена крупнейшая сделка по приобретению Amoco Corp. То есть, нефтяной бизнес существенно укрепился.

Браун оставил после себя девиз по расширению бизнеса “за пределами нефти” но, вместе с тем, к моменту его ухода нефтегазовый резерв компании вдвое превышал показатели на момент вступления им в должность.

Стоит обратить внимание на то, что происходит сейчас с главным европейским конкурентом BP — Royal Dutch Shell Plc.

Риторика Shell не особо отличается: много разговоров о том, как “Shell идет в ногу со временем в период радикальных изменений на мировом энергетическом рынке”. Так выразился на собрании инвесторов старший менеджер компании Бен ван Бюрден.

Вот только разница в том, что Shell, похоже, занята не только разговорами, но и делом.

Давайте посмотрим на объемы резервов. Это показатель, который выявил, мягко говоря, недостоверность слов BP о переходе на более зеленое производство.

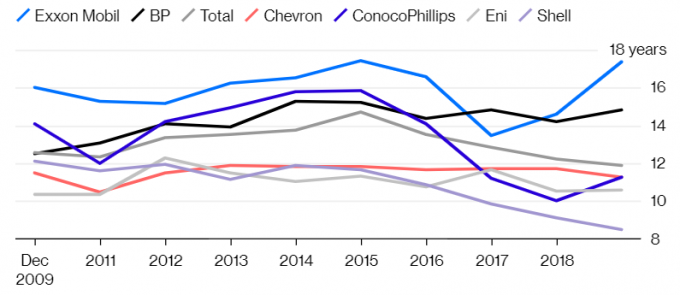

У любой нефтяной компании, которая не увеличивает свои резервы, в конечном счете, закончится продукт, который можно выставлять на продажу. Обычно для нефтяных супергигантов нормальным считается резерв на 10 лет вперед. К таковым компаниям можно отнести: Shell, Exxon Mobil Corp., BP Plc, Total SA, Chevron Corp., ConocoPhillips, and Eni SpA.

Рис. 1 Нефтяного резерва Shell совершенно недостаточно для 10 лет производства

Резервы Shell сократились менее 10-летнего периода ещё в 2016 году. В 2018 году данный показатель составил лишь 8.5 лет.

Коэффициент замены резервов в 2017 году сократился до 27%, затем в 2018 году возрос до 53%.

Это не редкость, когда данный показатель составляет менее 100%. Но если такое происходит на постоянной основе, то это может означать, что у компании в буквальном смысле заканчивается нефть.

Для бизнеса, который по размерам выручки по продаже нефти уступает лишь PetroChina Co., это крайне необычная позиция.

В 21 веке объемы резервов так существенно сокращались только у Eni в 2006 году и у Shell два года назад (тогда в компании был кризис).

Если бы Shell реально боялась упустить следующий бум спроса на нефть, то компания предприняла бы всё необходимое, чтобы исправить текущую ситуацию. Однако, похоже, Shell всё делает наоборот.

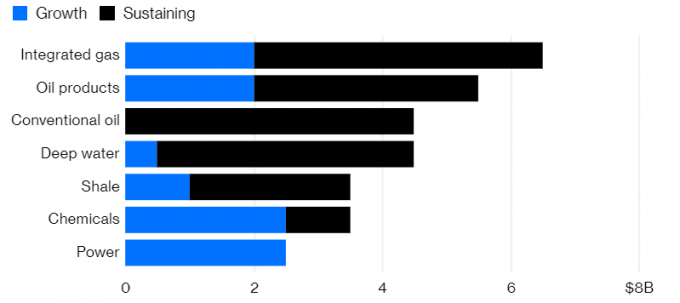

Рис. 2 Shell в следующем десятилетии намеревается делать минимальные инвестиции в развитие геологоразведки, в глубоководную нефтедобычу и в добычу сланцевой нефти

Бюджет на капитальные затраты в первую половину 2020-ых составляет $10.5 млрд. Из них лишь $1.5 млрд. отведено на геологоразведку и бурение скважин. Ещё $2 млрд. предназначены для газового бизнеса. Остальные две трети предназначены для нефтепереработки и производства электроэнергии.

Электроэнергетика — это новая отрасль для Shell. Однако руководство хочет сделать компанию крупнейшим в мире производителем электроэнергии к 2030-ым.

Прогнозы более чем на 10 лет вперед легко давать и легко нарушать, чего не скажешь о краткосрочных обещаниях инвесторам.

В период с 2021 по 2025 годы Shell выплатит акционерам $125 млрд. В среднем в год — $25 млрд. Вместе с тем, капитальные затраты составят $30 млрд. в год.

Это очень высокий размер выплат. Особенно для нефтяной промышленности, которая исторически откладывает большую часть выручки на инвестиции и расширение бизнеса.

Есть мнение, что Shell с помощью таких экстравагантных обещаний хочет восстановить доверие акционеров после траты денег, которая произошла во время предыдущего бума.

Впрочем, существует и иное объяснение, согласно которому обещания Shell — это не просто пустые слова, а признаки того, что компания действительно сомневается в долгосрочных перспективах своего основного бизнеса.

Слабые инвестиции в увеличение резервов; необычное распределение капитальных затрат; обещания крупных выплат акционерам — всё это свидетельствует о том, что Shell предвидит прекращение роста спроса на нефть.

Для акционеров это может быть хорошим знаком, а для коллег — тревожным звоночком.

EIA: Саудовская Аравия сократила объемы потребления нефти в электроэнергетике