12 October 2017, 16:35

ПНГ: сжигать невыгодно перерабатывать

-

До недавнего времени полезное использование попутного нефтяного газа (ПНГ) не находилось в числе приоритетов нефтегазовых компаний. ПНГ отделялся от нефти при ее подготовке к транспорту и попросту сжигался на факельных установках прямо на промысле.

Многие годы пламя этих факелов озаряло ночное небо над добывающими регионами и было одним из символов российской нефтяной индустрии. Впрочем и сегодня Россия является мировым лидером по сжиганию попутного газа. Как в настоящее время решаются проблемы рационального использования ПНГ?

Еще в прошлом десятилетии группа КРЕОН 1й обратила внимание государственных органов на проблему нерационального использования попутного газа. В 2007 г аналитические материалы группы были использованы при подготовке послания Федеральному Собранию Президента РФ, в котором был сделан акцент на данной проблеме. После этого группа организовала первую в стране площадку для предметного и комплексного обсуждения задач по эффективной переработке ПНГ, что впоследствии способствовало принятию закона, принуждающего все нефтяные компании к 2012 г обеспечить 95% полезную утилизацию попутного нефтяного газа на всех своих месторождениях.

С вступлением в силу Постановления Правительства РФ №1148 от 08.11.2012 г «Об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа» ситуация начала меняться. В результате введения нормативного показателя сжигания ПНГ в размере, не превышающим 5% от извлекаемого объёма газа и значительного повышения штрафов за сверхнормативное сжигание ПНГ на факелах, а также увеличением повышающих коэффициентов в последующие годы (таблица 1), нефтяные компании всерьёз занялись проблемой рационального использования ПНГ.

Таблица 1. Повышающий коэффициент к плате за объёмы сожжённого ПНГ, превышающие целевой показатель в 5%

С 2012 по 2015 гг объём ПНГ, сожжённого на факелах сократился, более чем на 60%, при росте извлечения попутного газа за тот же период на 9%.

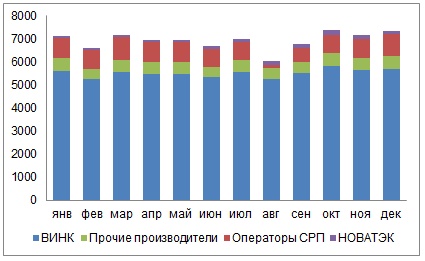

В 2016 г российский рынок ПНГ развивался неравномерно: рост добычи и переработки на ГПЗ сопровождался уменьшением коэффициента полезного использования и перебоями добычи у независимых производителей и операторов соглашения о разделе продукции (СРП).

ПАО НОВАТЭК удвоило свои показатели добычи по сравнению с 2015 г Интенсивный рост добычи ПНГ НОВАТЭКом имел и отрицательные последствия с точки зрения экологии — резко увеличился объёмов сжигаемого на факелах газа, но об этом мы поговорим чуть позже.

Ощутимое сокращение добычи ПНГ отмечалось среди небольших независимых производителей (-8%) и у операторов соглашения о разделе продукции (СРП) (-8%).

Рисунок 1. Добыча ПНГ в 2016 г по группам производителей, млн м3

Августовское падение добычи (рисунок 1) связано с сокращением извлечения ПНГ среди ВИНКов и почти полным прекращением добычи операторами СРП, связанной с остановками на ремонт на месторождениях Exxon Mobil и отсутствием работ по закачке в пласт извлекаемого ПНг

Для большинства ВИНКов ситуация с ПНГ складывалась позитивно: рост добычи в 2016 г составил 7,8%, а их доля в общем объёме добычи достигла 80% рынка.

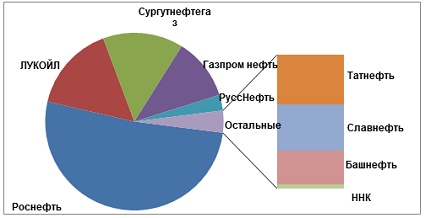

Больше половины суммарной добычи ПНГ среди ВИНКов приходится на НК Роснефть (рисунок 3). Среднемесячное извлечение ПНГ госкомпании составляет 2,9 м3 млрд.

2 и 3 место по объёму добычи делят ЛУКОЙЛ и Сургутнефтегаз.

Рисунок 2. Структура добычи ПНГ среди ВИНКов в 2016 г, %

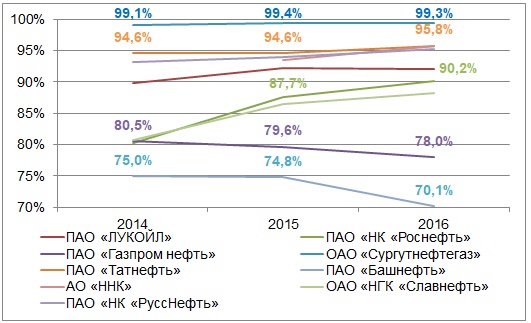

Главным отрицательным итогом 2016 г стало первое с 2012 г ухудшение показателей объёма сожжённого на факелах попутного газа и коэффициент полезного использования ПНг

Объём сожжённого на факелах попутного газа вырос на 18,5% по сравнению с 2015 г При этом ВИНКи уменьшили свои показатели и весь рост сжигаемых объёмов ПНГ обеспечили небольшие независимые производители и НОВАТЭК.

Интенсивный рост извлечения ПНГ на месторождениях НОВАТЭКа привёл к увеличению объёмов сжигаемого на факелах газа, и, как следствие, резкому падению коэффициента полезного использования нефтяного газа (до 67,2%). Будем надеется, что это вопрос времени и НОВАТЭК найдёт варианты полезного применения ценного сырья.

Среди ВИНКов целевого показателя в 95% полезного использования ПНГ достигли только компании Сургутнефтегаз, Татнефть, НК РуссНефть и ННК (Независимая Нефтегазовая Компания) (рисунок 3).

Рисунок 3. Коэффициенты полезного использования ПНГ среди ВИНК

Лучший темп прироста показателя отмечен у НК Роснефть +2,6% за 2016 г

Отрицательная динамика была показана компаниями Газпром нефть (-1,6%) и Башнефть (-4,6%). Уровень полезного использования ПНГ по компании Башнефть резко упал с 74% до 70% в апреле 2016 г В этом месяце компания начала совместно с ЛУКОЙЛ разработку нового месторождения в Ненецком округе.

Министерство Энергетики РФ изначально предполагало достижение нефтяными компаниями целевого показателя в 95% к 2014 г, сейчас ожидания сместились на 2020 г

Как уже отмечалось ранее (таблица 1), в 2020 г отрасль ждёт очередной, ещё более существенный чем в 2014 г, четырёхкратный рост повышающих коэффициентов за сверхнормативное сжигание попутного газа на факелах и можно было бы предположить, что это вынудит все нефтяные компании достичь целевого показателя по утилизации ПНГ к 2020 г Отчасти это верно и повышение штрафов действительно должно привести к скачкообразному росту полезного использования попутного газа, однако в этом правиле есть и свои исключения, которые складываются из специфики законодательства, объективных и субъективных особенностей российской нефтегазодобывающей отрасли.

Спецификой российского законодательства являются разного рода поблажки:

• компаниям, недавно приступившим к разработке месторождений (менее трёх лет с начала эксплуатации) и ещё не наладивших способы полезного использования газа;

• недропользователям, направляющим попутный газ для переработки на газоперерабатывающие заводы (ГПЗ) на время проведения ремонтно-профилактических работ ГПЗ;

• добывающим компаниям во время реализации инвестиционных проектов по полезному использованию ПНГ на сумму, не превышающую понесённые затраты.

Вышеописанные исключения необходимы для справедливого регулирования отрасли, но по факту факела на месторождениях продолжают гореть, а коэффициент полезного использования попутного газа — падать.

К объективным причинам я причисляю неразвитость инфраструктуры в некоторых районах нефтедобычи, сложность доступа в газотранспортную систему и большие инвестиции, требуемые для реализации проектов по полезному использованию ПНГ. Особенно тяжело реализовать инвестиционные проекты небольшим независимым компаниям, не входящим в вертикально-интегрированные структуры. К субъективным причинам можно отнести российский менталитет и склад ума, который постоянно ищет самое простое решение проблемы. И если под проблемой понимать не загрязнение окружающей среды, а накладываемые государством штрафы, то находятся разного рода решения, позволяющие обходить надзорный контроль и уклоняться от неподъёмных для большинства компаний платежей за сверхнормативное сжигание ПНГ.

Ещё одной проблемой российских игроков отрасли является отсутствие желания сотрудничества и взаимовыручки. В отдельных случаях можно услышать приглашения крупных компаний поставлять попутный газ на недозагруженные мощности их ГПЗ, но чаще всего монополисты диктуют жёсткие и невыгодные условия сотрудничества, а совместных проектов газопереработки — единицы.

Регулятором и неформальным лидером рынка могут выступать региональные власти, которые способны в целях улучшения благосостояния региона представлять и объединять интересы разных добывающих и перерабатывающих компаний. Не только штрафами и контролем, но и субсидиями и рационализаторскими предложениями по консолидации усилий способствовать реализации инвестиционных проектов, направленных на полезное использование попутного нефтяного газа.

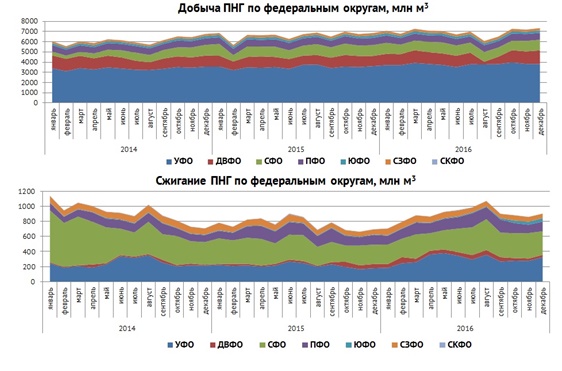

Рисунок 4. Динамика добычи и сжигания ПНГ по федеральным округам 2014-2016 гг, млн м3/мес.

На рисунке 4 наглядно видно, что Сибирский ФО, при относительно небольшой доле добычи ПНГ несколько лет был лидером факельного сжигания в России. Справедливости ради надо отметить, что округ усиленными темпами компенсирует отставание и по результатам 2016 г худший показатель полезного использования ПНГ (75%) отмечен у Северо-Западного ФО.

Лучшие показатели отмечены в Дальневосточном (95%), Уральском (93%) и Южном (95%) федеральных округах. Статистики по Крымскому федеральному округу пока нет.

Проблема рационального использования ПНГ в некоторых регионах и отдельных компаниях, особенно среди небольших независимых производителей, остаётся. И несмотря на повышение штрафов в 2020 г можно быть уверенными, что далеко не все смогут достичь целевого показателя полезного использования попутного газа. Как показал опрос на конференции «ПНГ 2017», проводимый компанией CREON Energy, только 18% экспертов рынка верит, что ожидания Министерства Энергетики РФ по достижению целевого показателя полезного использования попутного газа будет достигнуты к 2020 г.

Для того, чтобы понять в каком направлении должен двигаться рынок для повышения коэффициента полезного использования ПНГ, рассмотрим способы применения попутного газа и их потенциал роста.

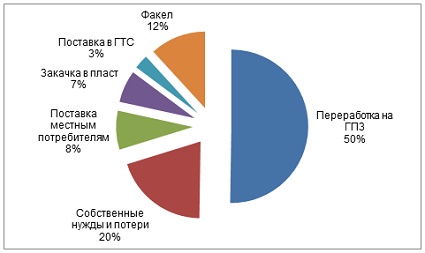

Среди направлений полезного использования ПНГ распространены переработка газа на ГПЗ, использование газа для собственных нужд на месторождении (в основном, электрогенерация), поставка местным потребителям для отопления и электрогенерации, обратная закачка газа в пласт для повышения внутрипластового давления и увеличения выхода нефти, поставка в газотранспортную систему (ГТС) Газпром (рисунок 4).

Рисунок 5. Распределение извлечённого ПНГ по направлениям использования в 2015 г, %

Половина извлекаемого попутного нефтяного газа поступает на ГПЗ, где происходит переработка в сухой отбензиненный газ (СОГ) и широкую фракцию лёгких углеводородов (ШФЛУ) для дальнейшей глубокой переработки на газофракционирующих установках (ГФУ), где получают топливо (СУГ) и другое сырье для нефтехимической промышленности.

Объём российской газопереработки в последние годы растёт исключительно за счёт увеличения переработки ПНг Доля ПНГ на газоперерабатывающих заводах в 2016 г достигла 47,1%, а в апреле 2016 г составила рекордные 51,8%. Стоит также отметить, что попутный газ, во многих случаях, является более ценным сырьём для газохимии, чем природный газ, т.к. богат фракциями С2+.

Крупнейшим игроком рынка переработки газа является СИБУР Холдинг, кроме того, газоперерабатывающие мощности есть у ВИНКов и «Газпром». Небольшие независимые участники отрасли в большинстве своём только присматриваются к относительно новым на рынке мало- и среднетоннажным газоперерабатывающим и газофракционирующим установкам.

В 2016 г некоторые нефтяные компании (ЛУКОЙЛ, НК Роснефть, Башнефть) реализовали проекты по компримированию ПНГ, что упростит логистику до конечных потребителей, т.к. сжатый газ в баллонах занимает значительно меньше места и может доставляться автотранспортом.

В целом, можно говорить о планомерном росте поставок попутного газа на переработку, но к сожалению, ситуация с остальными видами утилизации ПНГ сложнее. В силу технологических причин объем ПНГ, который можно закачивать в ГТС, не может превышать 5% от объёма природного газа, перекачиваемого по трубопроводу, кроме того существующая ГТС практически полностью загружена.

Закачка в пласт остаётся технологически сложным способом утилизации ПНГ с высокими капитальными и операционными издержками. Не весь ранее закаченный в пласт попутный газ подлежит дальнейшему извлечению, а увеличение нефтеотдачи заметно не на всех этапах разработки месторождения.

Потенциал применения попутного газа на собственные нужды на месторождении ограничен. Чтобы уменьшить штрафы нефтяники нередко целенаправленно искали газовые электрогенераторы с минимальным КПД, а затем «освещали лес». Но даже при таком варианте использования, весь извлекаемый на месторождениях ПНГ утилизировать не получалось.

Поставки газа местным потребителям — непрофильный для нефтяников бизнес, в который они редко хотят вникать и уделять ему время.

Постепенно развитие получают схемы на стыке двух вышеописанных методов утилизации ПНГ: аутсорсинговое обеспечение электроэнергией месторождения и поставки газа и электричества местным производителям. Независимая компания заключает договор с недропользователем на приобретение попутного газа и обязуется обеспечивать месторождение электроэнергией. После чего поблизости размещает блочно-модульный комплекс по подготовке газа и электрогенерации.

В итоге добывающая компания избавляется от штрафов за нецелевое использование ПНГ, перекладывает капитальные издержки и риски поломки оборудования на стороннюю компанию. А эксплуатирующая организация имеет постоянного клиента по электроэнергии и может выстраивать бизнес, нацеленный на удовлетворение потребностей близлежащих населённых пунктов в тепле и электричестве, а в дальнейшем модернизировать оборудование и заниматься более глубокой переработкой попутного газа.

Что же могут сделать участники рынка?

Государственные органы в лице министерств могут традиционно пользоваться простым и эффективным методом кнута и пряника. И если ужесточать наказания уже некуда, то следует перейти к совершенствованию контроля и искать «уклонистов». Пряником же могут стать субсидии переработчикам газа (особенно старт-апам малых компаний), финансирование научных разработок в сфере полезного использования ПНГ и мораторий на новые глобальные изменения госрегулирования нефтегазового сектора, которые вынуждают добывающие компании «экономить силы» и откладывать инвестиционные проекты.

Региональные власти способны предоставлять субсидии на местном уровне, но главное, что они могут стать стержнем, объединяющим нефтяников (в том числе между собой), переработчиков и НИИ. Не стоит забывать, что местные власти, кроме улучшения экологических, промышленных и социальных показателей региона получают возврат инвестиций в виде косвенных налогов.

Общественным организациям следует менять свой подход в общении с игроками рынка с жёстких обвинений к предложению сотрудничества. Так же стоит привлекать внимание к проблеме факельного сжигания попутного газа путём широкого освещения в СМИ и организации специальных мероприятий. Хорошим примером подобного сотрудничества является рейтинг экологической ответственности нефтегазовых компаний «Здравый Смысл», который совместно проводят WWF России и группа «КРЕОН». Рейтинг, проводится ежегодно, сравнивает и награждает крупнейшие добывающие компании по следующим направлениям:

— уровень воздействия компаний на окружающую среду на единицу производимой продукции,

— степень открытости и доступности экологически значимой информации,

— качество экологических политик и менеджмента компаний, соответствие наилучшим стандартам и практикам,

— нарушения природоохранного законодательства компанией в зоне реализации проектов,

— эффективность использования полезных ископаемых.

Другим положительным примером является мировая программа «Полное прекращение регулярного факельного сжигания ПНГ к 2030 году» (Zero Routine Flaring by 2030 Initiative), которую в 2015 г совместно запустили Генеральный Секретарь ООН Пан Ги-мун и Президент Всемирного Банка Джим Ён Ким. Участники программы берут на себя ответственность применять лучшие технологии и прикладывать все усилия для достижения нулевых выбросов ПНГ, взамен они имеют доступ к передовым технологическим практикам и могут рассчитывать на привилегированные условия международных банковских организаций, финансирующих проекты, связанные с нефтедобычей. К сожалению, к программе ещё не присоединилась ни одна российская добывающая компания.

Переработчикам необходимо активнее приглашать на недозагруженные мощности ГПЗ сторонних поставщиков, совместно прорабатывать логистику поставок и, главное, предоставлять справедливые коммерческие условия за свои услуги.

Добывающим компаниям следует стать более открытыми. Речь идёт не только о включении экологического раздела в годовые отчёты, а о реальном предоставлении заинтересованным лицам данных по уровню утилизации ПНГ на каждом месторождении. Сейчас подобная информация является коммерческой тайной, но благодаря открытому доступу к информации малый и средний бизнес сможет найти для себя перспективные возможности по полезному использованию ценного сырья и выступить с инициативой, предложив нефтяникам решение проблемы утилизации попутного газа.

В заключение стоит сказать, что проблему рационального использования ПНГ тяжело решить отдельно взятой компании. Ключ к успеху — в сотрудничестве.

Прогноз ценовых колебаний с 9 по 13 октября 2017 читайте здесь.