12 April 2018, 14:03

Нефть и газ в марте 2018 года

Ежемесячный обзор нефтяного рынка и нефтегазовой отрасли, подготовленный компанией «Альпари»

Рынок нефти

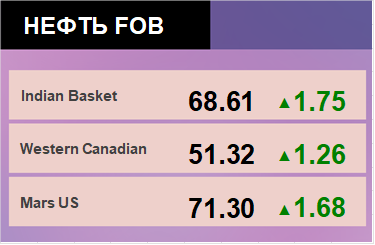

В марте рост нефтяного рынка возобновился. Нефть Brent за март подорожала на 8%, до $69,25 за баррель, полностью отыграв февральский откат, а техасская нефть WTI выросла только на 6%, до $64,86 за баррель. Таким образом, в марте нефть вернулась к максимумам конца января, а цена Brent даже поднималась до заветных $70 за баррель, однако долго на этом уровне не задержалась, что является достаточно тревожным сигналом. Но потенциал возможного снижения у нефти ограничен: напомним, что в феврале Brent не смогла упасть ниже $63 за баррель, не говоря уже об отметке в $60 за баррель. На рынке нефтяных фьючерсов к концу марта сложилась ситуация, когда игроки определенно не желают играть на понижение, но и обновлять максимумы выше $70 за баррель тоже не торопятся.

По итогам I квартала 2018 года нефть Brent выросла достаточно скромно – на 4,3%, а WTI подорожала чуть больше (на 5,2%). Средняя цена барреля нефти Brent за I квартал составила $67,83, WTI – $65,45. Напомним, что российский бюджет на 2018 год сверстан исходя из средней цены российской Urals, которая не сильно отличается от Brent, $40 за баррель. Таким образом, у российского бюджета в I квартале были хорошие возможности получить нефтяные сверхдоходы, которые, согласно бюджетному правилу, аккумулируются в Фонде национального благосостояния для последующего использования в крупных производственных проектах.

Министр энергетики России Александр Новак в ходе встречи с президентом Владимиром Путиным в марте конкретизировал цифры доходов, полученных Россией благодаря росту цен на нефть, ставшему результатом участия стран ОПЕК и России в соглашении ОПЕК+. По словам министра, российский бюджет в 2017 году получил 1,2 трлн руб. нефтяных сверхдоходов, а нефтяные компании, участвующие в сокращении добычи, получили дополнительные доходы на сумму 500 млрд руб. Соответственно, у России и у нефтяных компаний, как государственных, так и частных, увеличивается инвестиционный потенциал, а публичные компании имеют возможность увеличить дивиденды акционерам, хотя размер выплат в каждой конкретной нефтяной корпорации будет зависеть от дивидендной политики и инвестиционной программы на 2018 год.

Относительно перспектив ОПЕК+ есть разные мнения.

Одно заключается в том, что на фоне бурного роста добычи сланцевой нефти в США, который возобновился в I квартале, соглашение ОПЕК+ в 2018 году может утратить эффективность. Американские сланцевики настроены на рост как цены на нефть, так и объемов добычи. Более того, все больше стран намерены добывать сланцевую нефть на своей территории. Мексиканская госкорпорация Pemex объявила, что собирается начать разработку крупного месторождения сланцевых углеводородов в штате Коауила совместно с американским производителем сланцевого газа Lewis Energy. Мексика – шестая в мире страна по запасам нетрадиционной нефти и газа.

На международной нефтегазовой конференции CERAWeek, состоявшейся в середине марта, представители ОПЕК, в частности министр нефти Ирана Биджан Зангане, пытались вести переговоры с топ-менеджерами американских производителей сланцевой нефти об участии в ОПЕК+, но получили отказ. Отказ был предсказуем – производителей сланцевой нефти в США более тысячи, такое большое число компаний вряд ли единогласно согласится участвовать в соглашении по регулированию цен. Препятствием является и антимонопольное законодательство США, запрещающее компаниям, работающим на конкурентном рынке, участвовать в картельных соглашениях. Есть и альтернативное мнение – страны, входящие в ОПЕК, и другие производители нефти сплотятся перед лицом общей угрозы потери доли рынка из-за активности производителей сланцевой нефти.

Подобное мнение высказал сам генеральный секретарь ОПЕК Мухаммед Баркиндо, заявив в Багдаде о том, что ОПЕК стремится «к очень долгосрочному сотрудничеству» между нефтяным картелем и независимыми производителями нефти. Баркиндо сообщил, что к ОПЕК+ в 2018 году могут присоединиться еще 6 стран, ранее не пожелавших принять в нем участие, но так и не назвал их. Более конкретное мнение выразил наследный принц Саудовской Аравии Мухаммед бен Салмен, заявив, что Россия и Саудовская Аравия работают над тем, чтобы «перейти от годового соглашения к соглашению на 10-20 лет» (под «годовым соглашением» подразумевалось соглашение ОПЕК+ – прим. «НиК»), при этом принц назвал будущее соглашение «историческим долгосрочным пактом». По всей видимости, за красноречием принца скрывается желание Саудовской Аравии и ряда других членов ОПЕК уговорить Россию присоединиться к уже давшему легкую трещину соглашению на постоянной основе и, возможно, через Россию повлиять на другие страны СНГ и ЕАЭС, добывающие нефть (Казахстан и Азербайджан), и также привлечь их к сотрудничеству.

В России относятся скептически к возможности постоянного членства в ОПЕК. Новак не исключает, что Россия уже в 2018 году может досрочно покинуть соглашение, но только при условии ребалансировки рынка, когда цена нефти будет устраивать ее производителей.

Министр нефти Ирана Биджан Зангане также настроен скептически относительно будущего участия России в ОПЕК, считая, что Россия «мало привержена» даже выполнению соглашения ОПЕК+, намереваясь выйти из него при первом удобном случае.

В этом, на наш взгляд, министр ошибся. Если Россия добровольно согласилась снизить добычу нефти в 2017 году, что повлекло за собой замедление темпов экономического роста в стране, это говорит о серьезной ее приверженности международным обязательствам.

Но в будущем присоединение России к ОПЕК представляется маловероятным – скорее всего, возможен некий долгосрочный пакт в области совместного сокращения добычи нефти в условиях кризиса либо иные совместные меры по регулированию нефтяного рынка.

Между тем ОПЕК+ в феврале, о чем стало известно уже в марте, поставила исторические рекорды по сокращению добычи нефти: план по сокращению производства черного золота был перевыполнен ее участниками на 138% (январский рекорд составил только 133%). Результат не заставил себя ждать – даже во время февральской коррекции цена нефти не опустилась ниже $63 за баррель, а в марте вновь начала расти.

Несмотря на рост активности американских сланцевиков, спрос на нефть в мире не снижается, что является прямым следствием выхода ведущих экономик мира из кризиса. А вот предложение нефти в будущем может начать сокращаться. Международное энергетическое агентство в марте опубликовало доклад, в котором говорилось, что затраты на геологоразведку сокращаются третий год подряд. В частности, в 2017 году объем совокупных мировых затрат на геологоразведку составил всего $41,7 млрд, что является самым низким уровнем с 2005 года. МЭА связывает с сокращением затрат то, что в 2017 году в мире было открыто новых месторождений углеводородов с совокупными запасами всего на 4 млрд баррелей нефтяного эквивалента. Такое малое количество углеводородов в мире, подчеркивают в МЭА, не находили с 1930-х годов. В среднесрочном аспекте дефицит предложения нефти может оказаться более серьезной проблемой, чем снижение спроса.

Впрочем, данные могут оказаться заниженными. В марте «Роснефть» вместе с итальянской нефтегазовой корпорацией Eni провела совместные работы по бурению поисково-оценочной скважины в Черном море, показавшие, что лицензионный участок «Западно-Черноморская площадь» с высокой вероятностью может содержать углеводороды, причем перспективные ресурсы данного участка могут доходить до 4,2 млрд баррелей нефтяного эквивалента. Будут ли работы продолжаться далее, пока сказать сложно: на обе компании влияют и санкции Запада, и недостаточно высокие цены на нефть для того, чтобы продолжать работы, отдачу от которых можно будет получить только с течением времени. И вопрос, грозит ли миру дефицит нефти в будущем, остается открытым.

В конце марта произошло событие, на первый взгляд, не сильно значимое для мирового рынка нефти, но способное в долгосрочном аспекте оказать влияние на нефтяные цены.

С 26 марта Китай запустил торги на Шанхайской бирже по фьючерсам на нефть с расчетами в юанях вместо долларов. Торги проводит швейцарский нефтетрейдер Glencore.

Юань – третья по значимости мировая валюта в корзине валют МВФ после доллара и евро, хотя его использование в международных расчетах пока невелико. Китай намерен снизить зависимость от доллара, и эта новость больше способна повлиять на валютные рынки, чем на нефтяной. Однако цены на нефть нередко демонстрируют обратную взаимосвязь с курсом доллара, поэтому в долгосрочном аспекте, если юаню удастся потеснить доллар, это может оказать позитивное воздействие на цены. Но до того дня, когда большинство сделок по нефти будет проходить с расчетами в юанях или рублях, пока еще далеко.

В России добыча нефти продолжает исправно падать в рамках достигнутых договоренностей в ОПЕК+. В январе – марте 2018 года добыча нефти и газового конденсата в России сократилась на 1,2% в годовом исчислении, до 134,5 млн тонн. В марте добыча нефти и конденсата в России упала на 2,3% к октябрю 2016 года (начало участия России в соглашении ОПЕК+), до 46,39 млн тонн. Выгодно ли России переходить к каким-либо долгосрочным соглашениям с ОПЕК и тем более их институционализировать – время покажет. Но статистика добычи нефти говорит сама за себя.

По нашей оценке, в апреле 2018 года цена нефти Brent может находиться в диапазоне $64-69 за баррель, на динамику цен на нефть продолжит влиять состояние коммерческих запасов нефти в США, а также риторика представителей стран ОПЕК.

Рынок нефтяных акций

Главным политическим событием марта для России и всего мира стали выборы президента, состоявшиеся 18 марта при рекордно высокой явке избирателей. Как и ожидалось, победителем стал Владимир Путин, которому свои голоса отдали 76% избирателей. Стабильность экономического и политического курса обеспечена, однако фондовый рынок по итогам марта показал слабую динамику. Индекс Московской биржи по итогам марта потерял 1%. Вероятнее всего, негативное давление на фондовый рынок оказала неопределенность с будущим правительством, которая разрешится не раньше мая, а также обострение отношений с Великобританией на фоне так называемого «дела Скрипалей». Вероятно, инвесторы опасаются либо непопулярных мер будущего правительства, либо распространения возможных санкций Великобритании, возможно, на российский госдолг и будущие размещения евробондов, хотя эта информация подтверждения пока не получила.

Тем не менее практически все акции компаний нефтегазового сектора в марте чувствовали себя хорошо. Исключением стали бумаги «Роснефти», которые подешевели на 2,2%. А ЛУКОЙЛ, наоборот, по капитализации обогнал «Роснефть» – за март акции этой корпорации прибавили 6% и вышли в абсолютные лидеры нефтегазового сектора. Обыкновенные акции «Татнефти» в марте подорожали на 3,4%. Даже обыкновенные акции «Сургутнефтегаза», хотя они давно не радовали акционеров, в марте подорожали на 0,5%. «Газпром нефть» в марте подорожала очень слабо, всего на 0,1%, однако все равно показала динамику лучше рынка.

«Роснефть» в марте опубликовала отчетность по МСФО за 2017 год. Несмотря на то, что прошлый год компания завершила успешно (рост выручки на 20%, рост чистой прибыли на 28%), сильные результаты на капитализации компании так и не отразились. Вероятно, это произошло потому, что инвесторы оказались разочарованы снижением чистой прибыли «Роснефти» и ростом ее долговой нагрузки. Рынок проигнорировал и разрешение конфликта «Роснефти» с АФК «Система», который тянулся почти год, а в марте обе корпорации пришли к мировому соглашению. То, что ExxonMobil в марте вышла из всех совместных проектов с «Роснефтью», добавило пессимизма инвесторам. Тем не менее «Роснефть», несмотря на прекращение сотрудничества с ExxonMobil, не свернула ни одного проекта, который осуществлялся совместно с американской корпорацией. Но фондовый рынок, видимо, возлагал большие надежды на то, что сотрудничество российской и американской корпораций продолжится. Возможно, для инвесторов в акции «Роснефти» это стало сигналом, что американские санкции будут отменены еще не скоро.

ЛУКОЙЛ вывел в лидеры по капитализации День инвестора, который компания успешно провела в Лондоне в конце марта, несмотря на обострение отношений Великобритании и России. Представленная стратегия, обещания корпорации провести выкуп акций и заявления о том, что акционеры собираются постепенно отходить от оперативного управления компанией, передав эту функцию профессиональным менеджерам, позитивно повлияли на акции. Акции «Татнефти» как компании, не находящейся под американскими санкциями, по-прежнему растут, и, хотя в марте по темпам роста «Татнефть» уступила ЛУКОЙЛу, для акций этой компании справедлива поговорка «тише едешь – дальше будешь». Уже не раз обыкновенным акциям «Татнефти» удавалось выходить в лидеры роста, даже когда остальные нефтяные акции шли вниз под давлением негативных событий.

Победа президента Путина на выборах обещает нефтяным компаниям достаточно светлое будущее, так что провал акций «Роснефти» в марте, причем не самый сильный в истории ее биржевых котировок, вполне может оказаться временным. Кроме того, новость о том, что нефтяная госкомпания Саудовской Аравии Saudi Aramco отложила IPO до 2019 года может вызвать интерес глобальных инвесторов к акциям российских компаний нефтегазового сектора, что мы в некоторой степени уже наблюдали в марте.

Газовая отрасль

В январе – марте 2018 года добыча природного газа в России выросла в годовом исчислении на 4,5%, до 190,46 млрд м3. В марте в России было добыто 65,68 млрд м3 газа, что соответствует росту в годовом исчислении на 14,1%. Причиной роста стал аномально холодный март в Европе и России.

На этом оптимистичном фоне главной новостью месяца на газовом рынке стало прекращение сотрудничества «Газпрома» с украинской госкомпанией «Нафтогаз».

Причиной стало то, что в начале марта Стокгольмский арбитражный суд удовлетворил требования «Нафтогаза» к «Газпрому» по спору, связанному с транзитом газа, на сумму $4,67 млрд. По решению суда «Газпром» оказался должен выплатить украинской стороне $2,56 млрд, остальные требования «Нафтогаза» суд удовлетворить отказался. «Газпром» выразил несогласие с этим решением и начал процедуру расторжения контрактов. Однако «Газпром» не переставал и не перестает выполнять обязательства перед европейскими потребителями – поставки газа осуществляются бесперебойно.

После расторжения контрактов с «Нафтогазом», действующих до конца 2019 года, «Газпром» рассчитывает заключить с украинской стороной временное соглашение, в котором будут прописаны тарифы до конца 2019 года, по-видимому, более устраивающие обе стороны. На Украине тоже есть понимание, что ее газотранспортная система никому не нужна, кроме России, и никто в Европе не будет вкладывать деньги в ее модернизацию, с учетом того, что газ, который транспортирует Украина, является российским и модернизация ГТС Украины требует в любом случае одобрения России. В российские СМИ попали прогнозы немецких инженеров, согласно которым ГТС Украины выйдет из строя уже к 2020 году, поэтому украинской стороне затягивать время не удастся, в связи с чем, мы полагаем, конфликт с «Газпромом» будет скоро разрешен.

Тем временем оператор проекта «Северный поток-2», компания Nord Stream II, получила в Германии еще одно разрешение на строительство газопровода, на этот раз по суше.

В Швеции и Финляндии идут процессы согласования разрешений, но оператор ожидает, что получение разрешений – вопрос не слишком долгого времени. Наибольшая неопределенность в строительстве связана с Данией, которая теоретически может наложить вето на строительство. Но в немецкой компании Wintershall, которая является партнером «Газпрома» по строительству «Северного потока-2», оптимистично смотрят в будущее и полагают, что вряд ли власти Дании решатся на шаг, который станет невыгодным всей Европе, – «просто противники газопровода кричат громче», считают в Wintershall. В любом случае у «Газпрома» и его партнеров есть альтернативные маршруты.

Март оказался оптимистичным для акций российских производителей газа. Акции «Газпрома» в марте выросли на 2% на фоне снижения индекса Московской биржи. Акции НОВАТЭКа подросли чуть меньше, но прибавили за месяц 1,2%. Несмотря на политику, главным фактором роста бумаг газовых корпораций стал все-таки холодный март.

Читайте прогноз ценовых колебаний с 9 по 13 апреля 2018