10 November 2017, 12:01

Начало конца фиатных денег уже близко?

-

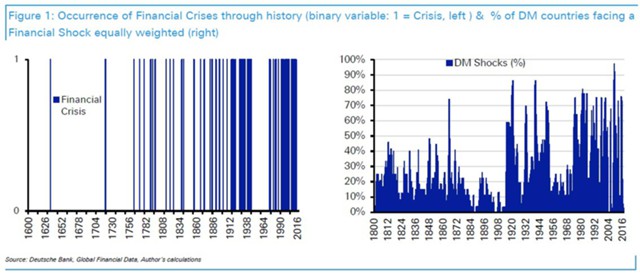

Месяц назад глава отдела кредитных стратегий Deutsche Bank Джим Рид опубликовал феноменальный отчет, который несколько лет назад был бы предан анафеме, поскольку речь шла о двух ранее запрещенных темах: это надвигающийся финансовый кризис и катализаторы, которые привели мир к нынешнему катастрофическому состоянию.

У Рида на это есть три ответа: центробанки, финансовые пузыри и рекордно высокие уровни долга. Также Рида выступил с поразительным наблюдением, касающимся того, что именно фиатная денежная система поощряла и укрепляла нынешний цикл бума-спада и сама поставила себя под угрозу вымирании при следующем масштабном крахе.

Окончательный разрыв с золотым стандартом в 1971 г. (после нескольких столетий соблюдения такого режима) и установление мира фиатных валют способствовали бюджетному дефициту, росту долгов, созданию огромного кредита, ультрамягкой денежной политике, глобальному наращиванию дисбаланса, финансового дерегулирования и более нестабильных рынков.

Все это лишний раз доказывает, что у нас больше шансов столкнуться с кризисами и шоками, как только мы выходим из систем с твердой валютой.

Последствия этого огромны, особенно для уважаемого профессионала, который работает в компании, существующей исключительно за счет режима фиатных валют: в конце концов, много говорится о валовой задолженности Deutsche Bank, достигающей десятки триллионов долларов, в основном в форме различных деривативов, поддерживаемых депозитами на сотни миллиардов, и, неявно, поддержкой немецкого правительства, поскольку Deutsche Bank встал на трудный путь год назад.

Как отметил Рид сегодня утром, сама тема фиатной системы является потенциально самым слабым звеном при любом будущем кризисе, который вызывает большинство дебатов.

В отчете под названием «Начало конца фиатных денег?» Рид пишет, что «эта тема становится все более заметной в дискуссиях, и поэтому мы хотели раскрыть ее в этой короткой тематической записке». Предпосылкой для этого является то, что фиатная валютная система, подобная тем, которые были с 1971 г., по своей природе нестабильна и подвержена высокой инфляции.

Однако для того, чтобы нынешняя система смогла выживать еще долго, нужен некий огромный компенсирующий дезинфляционный шок. Мы считаем, что с 1980 г. у нас была такая сила, и есть свидетельства того, что это влияние сейчас медленно меняется.

Рид не только признает, что фиатная валютная система «может пройти серьезную проверку на прочность в течение ближайшего десятилетия и в конечном итоге нам может потребоваться альтернатива», но также допускает, что одна из таких альтернатив — это не что иное, как криптовалюты типа биткоин, эфириум и так далее. И если это покажется неожиданностью для институциональных инвесторов, похоже, это слишком очевидно для покупателей криптовалют.

Не факт, что переход к криптовалютам произойдет в ближайшие несколько месяцев или кварталов, но смена тренда постепенно начинается.

Будущее денег. Начало конца фиатных денег?

В материале «Следующий финансовый кризис» аналитики Deutsche Bank предположили, что довольно внезапная интеграция Китая в мировую экономику в конце 1970-х гг. и очень благоприятный сдвиг в демографической ситуации с 1980-х гг. могли способствовать созданию современной ситуации, которая еще больше усилила финансовые кризисы за последние десятилетия.

Аргумент основывается на том, что положительный шок на рынке труда из Китая и демографические данные развитых стран в период между 1980-2015 гг. позволили контролировать инфляцию извне, поскольку всплеск глобального предложения рабочей силы в период быстрой глобализации снизил заработную плату.

Поскольку инфляция контролируется извне, это дало правительствам и центробанкам роскошь реагировать на каждый кризис и шок с увеличением левериджа, все более мягкой денежно-кредитной политикой и возможностью печатать все больше денег. Этот шок дезинфляции, возможно, «спас» фиатную валюту после безудержной инфляции 1970-х гг. сразу же после краха Бреттон-Вудского золотого стандарта с 1971 г.

Если эта теория верна, то любые изменения в демографическом суперцикле могут создать проблемы для валютной системы. Согласно этому сценарию инфляция будет расти извне на фоне того, что население трудоспособного возраста больше не увеличивается.

Центробанки и правительства, которые «искали помощь на стороне» при 35-летнем структурном снижении инфляции, не могут помешать этому росту, поскольку повышение процентных ставок до необходимых уровней может привести к серьезному сокращению экономики, учитывая то, с каким огромным долговым бременем вынуждена сталкиваться экономика.

Поэтому они вынуждены отдавать приоритет низким процентным ставкам и номинальному росту по сравнению с контролем над инфляцией, что может ознаменовать собой начало конца мировой фиатной валютной системы, начавшейся с отказом от Бреттон-Вудской системы еще в 1971 г.

Фиатные валюты и инфляция

Практически на протяжении всей финансовой истории вплоть до краха Бреттон-Вудской системы в 1971 г. большинство валют обеспечивалось драгметаллами в подавляющем большинстве случаев.

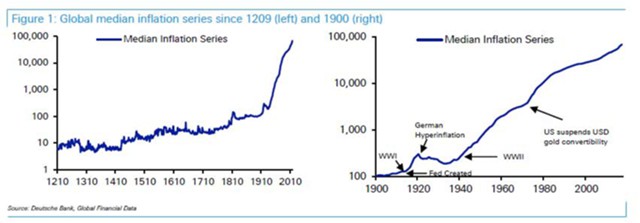

За предыдущее столетие или около того эти системы периодически рушились во многих странах на фоне войн и особенно во время Великой депрессии 1930-х гг. Тем не менее страны, как правило, возвращались к некоему подобию привязки к драгметаллу после высокой инфляции. На рисунке 1 отражен глобальный средний показатель инфляции за 800 лет, а затем выделяется период после 1900 г., когда инфляция выросла относительно долгосрочного периода в истории.

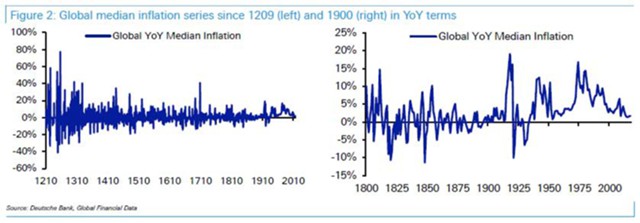

На рисунке 2 это отражено в годовом исчислении, и, как можно видеть, за 700 лет до XX века инфляция и дефляция шли примерно наравне с постепенной повышательной тенденций инфляции.

Мы живем во времена крайне низкой инфляции, тогда как история предполагает, что сейчас время высокой инфляции. Действительно, взгляд на график справа на рисунке 2 показывает, что с 1933 г. у нас не было ни одного года отрицательной (медианной) глобальной инфляции. Однако 35-летний дезинфляционный период начался в 1980 г., что привело к снижению инфляции с максимальных уровней в начале этого десятилетия до того, что может стать минимумом в середине этого десятилетия.

Инфляция с 1971 г. — потеря контроля и положительный дезинфляционный шок.

В первом десятилетии мировых фиатных валютных систем после 1971 г. был отмечен один из самых больших подъемов глобальной инфляции в истории. И хотя отчасти в этом были виноваты шоки на нефтяном рынке, тот факт, что кандалы Бреттон-Вудской системы были сняты, а страны смогли свободнее брать в долг и находить способы либерализации финансов и кредита, несомненно, способствовал росту инфляции. Номинальный доход от золота составил 32,2% годовых в 1970-х гг. по сравнению с долгосрочным доходом в 1,97% годовых с 1800 г.

Однако после 1980 г. случилось чудо, которое многие приписывали ФРС под руководством Волкера, укротившего инфляционного дракона. Очевидно, что помогла их более жесткая политика, но была ли глобальная структурная история, обеспечившая феноменальную дезинфляцию, попутным ветром с этого момента и меняет ли она теперь направление?

Китай и демографические данные развитых стран

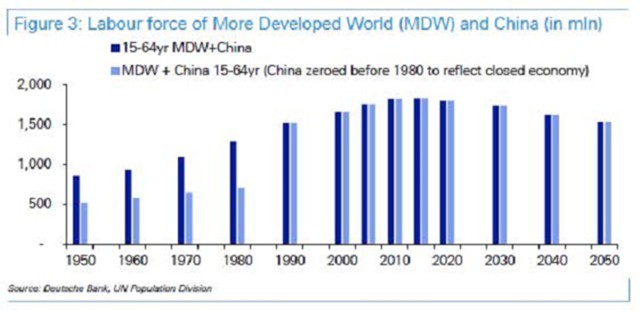

Эффективная мировая рабочая сила начала расти примерно с 1980 г. благодаря естественной глобальной демографии и Китаю, открывшему свою экономику для внешнего мира в конце 1970-х гг. На рисунке 3 показана ситуация в отношении граждан трудоспособного возраста от 15 лет до 64 лет в более развитых регионах и в Китае, где во второй колонке показана ситуация с Китаем до 1980 г., чтобы отразить его практически закрытую экономику до этого момента и эффективный всплеск глобального предложения рабочей силы после этого. Влияние этого впервые было отражено в 1990 г., и это отражено на графике.

Очевидно, что это очень упрощенная картина, и, рассматривая мир в целом, стоит учитывать больше стран, не только Китай, так как страны с более низким уровнем зарплаты превратились из относительно закрытых стран с низким доходом в более развитые глобализированные страны.

Тем не менее Китай всех затмил. Это очень упрощенный подход по отражению роста всего населения трудоспособного возраста Китая в течение одного десятилетия, как и показано на графике. Вероятно, это продлится в течение некоторого времени, однако трудно оценить прирост, который произошел за последние 35 лет.

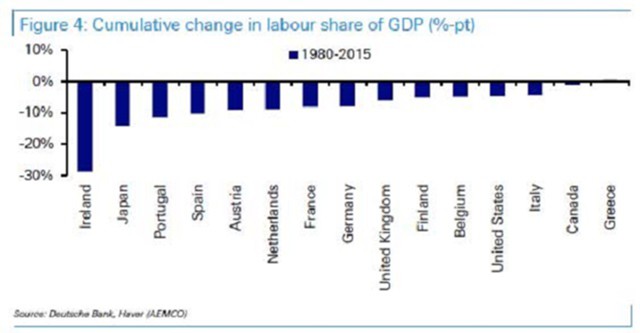

Однако дезинфляционное движение будет таким же. На уровне развитых стран нет сомнений в том, что за несколько десятилетий доля рабочей силы от ВВП снизилась. На рисунке 4 показано это снижение в отношении стран G20 с 1980 г.

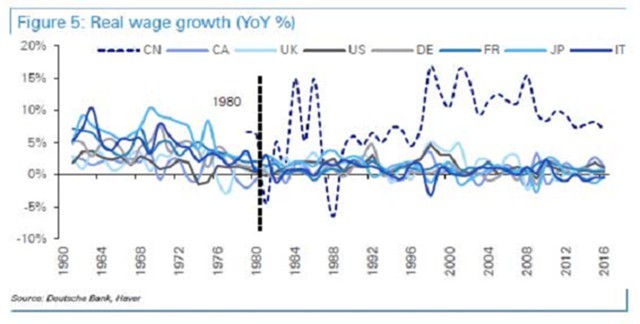

Кроме того, на рисунке 5 показан реальный рост заработной платы за последние несколько десятилетий при рассмотрении крупнейших стран мира. Как видно из данных за два десятилетия, у нас есть данные до 1980 г., реальный рост заработной платы был намного выше, чем в период после 1980-х гг.

Интересно, что рост заработной платы в Китае за этот период был намного выше, что соответствует нашему тезису о том, что больше всего выиграли от этого периода глобализации работники развивающихся рынков, которые интегрировались в мировую экономику.

Так повлияет ли сокращение населения трудоспособного возраста инфляцию?

Как видно на рисунке 3, пик роста «населения трудоспособного возраста» в MDW и Китае произошел примерно в середине этого десятилетия. В будущем предложение рабочей силы начнет снижаться после роста в течение последних 35 лет.

Учитывая, что темпы снижения остаются медленными, тот факт, что нет быстрого роста за последние 35 лет, безусловно, должен влиять на затраты на рабочую силу. Если экономический рост ускорится в течение следующих нескольких лет и десятилетий, тогда все остальное, равнозначное по отношению к сокращению рабочей силы, должно оказать повышенное давление на затраты на оплату труда.

Сохранятся ли фиатные валюты, если доля рабочей силы от ВВП изменится?

Что касается преодоления неравенства и растущего разрыва между капиталом и рабочей силой, более высокая заработная плата, несомненно, будет хорошей новостью. Однако проблема для нынешней мировой денежной системы заключается в том, что за последние 45 лет она полагалась на то, что правительства и центробанки могут включить пакеты стимулов при наступлении кризиса.

Это позволяло справляться с любым кризисом за счет наращивания левериджа. Чтобы это было возможно, вам необходимо компенсировать такие стимулы, чтобы предотвратить подобную инфляционную политику. К счастью, внешнее глобальное понижательное давление на затраты на рабочую силу создало почву для того, чтобы это произошло.

Итак, что произойдет с мировой валютной системой, если затраты на рабочую силу начнут менять свою 35-летнюю тенденцию? Если бы у центробанков были мандаты на поддержание инфляции примерно на уровне 2%, то они были бы обязаны чаще ужесточать политику, независимо от условий внешней среды.

Однако такой результат, вероятно, нереалистичен, учитывая объем мирового долга. Правительства, несомненно, сначала изменили бы свои мандаты, чтобы допустить более высокую инфляцию или снизили бы свою независимость, чтобы не позволить процентным ставкам подниматься до экономически неприемлемых уровней, учитывая высокий уровень долга.

В конечном счете, если и когда затраты на рабочую силу растут до предела, а не падают до предела, политики столкнутся с гораздо более сложной средой.

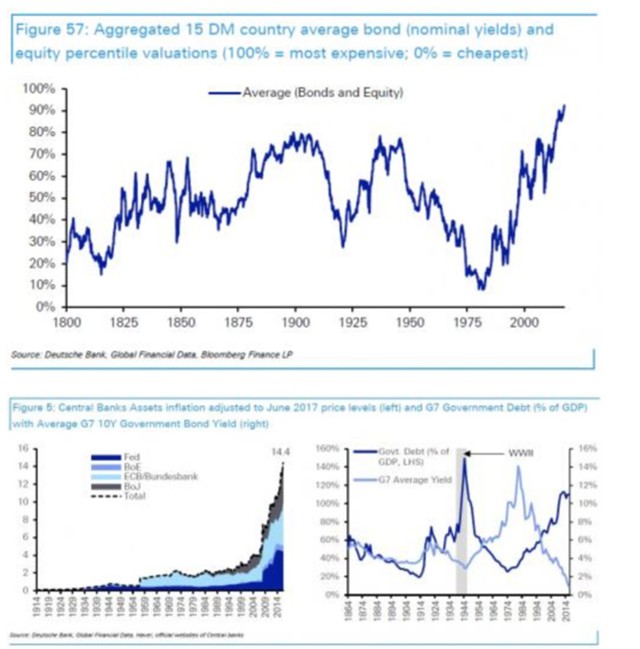

Если мы увидим тенденцию к повышению инфляции, доходность облигаций будет очень уязвимой, особенно по сравнению с текущими почти рекордными минимумами. Учитывая почти рекордный уровень мирового долга, центробанки будут вынуждены снова покупать больше ценных бумаг, чтобы обеспечить возможность того, чтобы доходность оставалась значительно ниже номинального ВВП. Вероятно, это приведет к росту инфляции, поскольку у вас будет отрицательная реальная доходность, очень свободные финансовые условия и более высокая заработная плата.

В конце концов, возможно, что инфляция становится все более неконтролируемой, а эра фиатных валют выглядит неустойчивой, поскольку люди теряют веру в бумажные деньги. После того как стоимость долга будет снижена, снова развернутся дискуссии относительно того, что заменит фиатную валюту, так как, скорее всего, будет довольно серьезная реакция против системы, которая позволила прийти к такой ситуации.

Хотя нынешний спекулятивный интерес к криптовалютам больше связан с технологией блокчейн, а не с потерей веры в бумажные деньги, в какой-то момент появится некое средство обмена, которое станет более универсальным и сможет составить конкуренцию фиатным деньгам.

Что, если люди будут выходить на пенсию позже? Если население увеличит пенсионный возраст за 65 лет, население трудоспособного возраста начнет расти. Хотя это, несомненно, происходит в демократических странах, это невероятно сложно принять на законодательном уровне в больших масштабах, чтобы серьезно повлиять на общую демографическую ситуацию. Возможно, в один прекрасный день возраст выхода на пенсию значительно увеличится, но это, вероятно, потребует серьезного глобального шока и последующего переписывания соглашений между правительствами и их населением.

Можно утверждать, что фиатные валюты являются редкостью в финансовой истории и всегда связаны с более высокой инфляцией. Возможно, теперь 46-летний опыт работы с фиатными валютами можно разбить на два периода: 1) 1970-е гг., когда инфляция росла самым быстрым темпом, и 2) последние 35 лет, когда инфляция всегда оставалась положительной на глобальном уровне, но постепенно снижалась в основном из-за демографии, Китая и связанной с ним тенденции к глобализации.

Учитывая, что мы знаем о медленной перемене в демографической ситуации, возможно, новая эра медленно приведет к более высокой зарплате, что будет стимулироваться ростом популизма. Удастся ли фиатной валюте преодолеть политическую дилемму, которую испытывают власти, пытаясь сбалансировать более высокую доходность с рекордными уровнями долга?

Читайте прогноз ценовых колебаний с 6 по 10 ноября 2017