27 February 2017, 11:56

Беда с этими запасами: одни растут, других не хватает

-

К середине февраля коммерческие запасы нефти в США преодолели новую высоту и достигли 518 млн баррелей.

Биржа от неожиданности ошалела, нефтяные «медведи» попытались продавить цену WTI ниже $52,5, но были отброшены. Пришло время разобраться, что представляют собой эти запасы, о чем говорят и о чем умалчивают их колебания.

1. Кратко о технологиях

Из-за названия «коммерческие» у публики создалось стойкое впечатление, что это резервная нефть, которую можно продать или переработать на топливо в любой момент. Это не так. В принципе использовать эту нефть можно, но не всю сразу, а некоторую и вообще нежелательно. Поясню на простом примере.

Есть в США крупный Трансаляскинский нефтепровод длиной 1288 км. Его объем превышает 9,5 млн барр., из начала в конец нефть идет по нему 20-30 дней. В этот период она находится в распоряжении транспортной компании, и та отчитывается за нее в информационное агентство EIA. Так появляются «коммерческие запасы» размером от 2,5 до 6 млн барр. И еще столько же находится в танкерах, которые везут нефть дальше на юг.

Можем мы эту нефть из трубопровода выкачать и использовать? В принципе, можем, но трубопровод остановится. Чтобы возобновить перекачку, придется нефть снова в него закачать. Поэтому специалисты ее называют не «коммерческой», а технологической, без нее труба работать не будет. Между тем, общая протяженность только магистральных нефтепроводов США превышает 110 тыс. км. По моей очень скромной оценке (она косвенно подтверждается статистикой) объем технологической нефти в них составляет 120 млн барр.

Далее. Каждый нефтеперерабатывающий завод имеет свой нефтепарк, где хранит сырье. А поскольку США – чемпион мира по нефтепереработке, запасы нефти на НПЗ там составляют порядка 100 млн барр. Можем мы их ПОЛНОСТЬЮ употребить или продать? Нет, потому что завод встанет. Процесс у него непрерывный. Добрую половину своих емкостей завод всегда держит заполненными, это опять же не «коммерческая», а технологическая нефть. Отметим, что именно эти запасы за последние годы выросли слабо, всего лишь на 6-7%.

Самые крупные запасы образуются в добыче и транспорте нефти. На площадках скважин есть емкости, куда поступает нефть после простейшей сепарации. На промыслах всегда имеются нефтепарки. Есть еще транспортные терминалы, там нефть перегружают с танкеров в резервуары и затем откачивают в трубопроводы. Общая вместимость хранилищ 535 млн барр. Можем мы ВСЕ эти резервуары опорожнить? В принципе, можем, а на практике – опять нет. Ибо в нижней части резервуара по каплям собирается вода, ее периодически сливают, но какой-то остаток все равно уйдет с последней нефтью и испортит ее качество. Кроме того, когда один резервуар наполняется, а другой сливается, то в обоих нефть все равно имеется. И здесь часть нефти (не менее 10%) является технологической и распродаже не подлежит.

Упомяну еще о терминале Кушинг, штат Оклахома. С 1983 г. фьючерсные контракты на бирже NYMEX предусматривают поставку нефти именно в этот крупнейший нефтепарк. Полная вместимость его 90,4 млн барр., но 15% ее используется для обеспечения биржевых торгов. Остальное сдается в аренду. Именно здесь хранят купленную нефть трейдеры, которые решили заработать на ее подорожании. Так вот всю нефть, которая гарантирует поставку по фьючерсам, продавать тоже нельзя, чтобы не нарушить работу биржи.

2. Частые колебания и долгие тенденции

Теперь пора перейти к запасам. Еженедельные их изменения показаны на рис 1.

Рис.1

Типичная картина случайных периодических колебаний. Ибо на искомую величину влияет десяток разных факторов: шторма в океане, ремонты НПЗ, жара и морозы, даже фейковые новости. Красные точки – это «консенсус-прогнозы», в которых участвует два десятка аналитиков. Это такая игра, называется «угадай цифирку». Нередко прогноз попадает аккуратно в потолок или в пол, но аналитики не смущаются: их престиж от этого не страдает, зарплата – тоже.

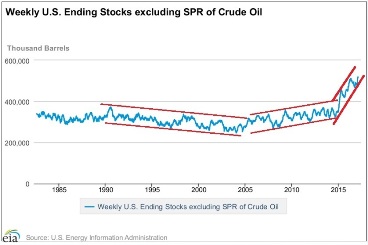

Закономерности обнаруживаются на графике изменения запасов за 35 лет (рис. 2). Видно, что на фоне регулярных сезонных колебаний действовали два долгих тренда. В период 1990-2005 г.г. средний размер запасов сократился на 51 млн барр., а за последующие 7 лет — вырос на 76 млн.

Рис.2

Это логично: объемы нефти в технологических сооружениях пропорциональны добыче. Когда она падала, из емкостей откачивали последние остатки. С 2008 года начался рост, на сланцевых месторождениях появились десятки тысяч новых скважин, трубопроводы и нефтепарки, а в них и новая нефть. Нужно понимать, что никто лишнюю нефть зря хранить не будет, это денег стоит. Исключение – стратегические запасы государства, ибо оно деньги считает плохо и вообще не создает доходов, а употребляет их.

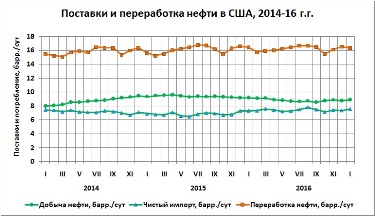

В последние три года рост запасов ускорился. Увеличим масштаб до месячного и проследим баланс между поставками нефти (это добыча плюс чистый импорт) и ее переработкой (рис.3).

Рис. 3.

Летом, когда в стране растет спрос на топливо, НПЗ полностью загружены, запасы сокращаются. Осенью и зимой они накапливаются, это удобное время для профилактических ремонтов перерабатывающих установок. Максимальный прирост запасов (109 млн барр.) произошел в первые 4 месяца 2015 г. Тогда добыча еще росла, а импорт остался на том же уровне (рис.4). Он и до этого сокращался медленнее.

Рис.4

Затем процесс развернулся в обратную сторону, но теперь уже импорт рос быстрее, чем падала добыча. Сейчас добыча сравнялась с уровнем конца 2013 года, а импорт стал на 0,9 млн барр./сут больше. Изменение запасов за трехлетний период представлено в таблице.

Общий прирост запасов составил 135 млн барр. Из них 39,4 млн прибавилось в терминале Кушинг, эта нефть ждет повышения цены, после чего будет продана. Почти 100 млн барр. накопили компании. Из общего числа запасов доступными является примерно половина, остальные заняты в технологических процессах. Путем несложных расчетов можно убедиться, что три года назад легко доступной была лишь треть запасов.

3. Почему растет импорт?

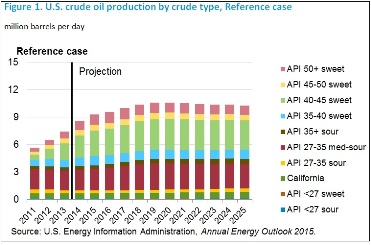

Нефть сланцевых залежей сразу понравилась и добычникам, и переработчикам. Очень уж она легкая. Американцы говорят «сладкая нефть». Выход бензиновых фракций из нее прекрасный, быстро отстаивается от воды, легко перекачивается. Некоторые скважины добывали и вовсе газ с конденсатом, другие переходили на ту же смесь со временем. Но когда добыча легкой нефти выросла вдвое, EIA озаботилась этой проблемой и выдала прогноз, представленный на рис. 5.

Рис.5

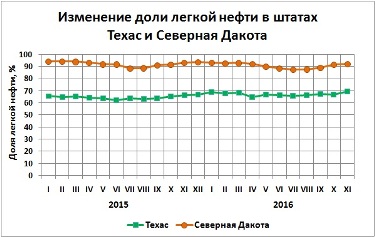

Согласно прогнозу доля легкой нефти плотностью 780-825 кг/м3 (более 40о по шкале API) к настоящему времени должна превысить половину добываемого сырья. Так и есть – сейчас она равна 4,5 млн барр./сут или 52,5% общей добычи США. Больше всего сланцевой нефти в штатах Техас и Северная Дакота, по ним приведена динамика на рис.6.

Рис.6

Месторождение Баккен в Северной Дакоте дает 92% легкой нефти. Любопытно, что летом плотность добытой нефти возрастает на 2-4 %. Это происходит за счет испарения самых легких фракций из емкостей. Вроде бы мелочь, а почти 1 млн тонн улетает в атмосферу.

В Техасе треть добычи приносят традиционные месторождения, Permian Basin активно разбуривается, а основная доля легкой нефти поступает с Eagle Ford. Поэтому ее здесь 65-70 %. Летние минимумы и тут есть, но менее выражены, потому что зима сравнительно теплая. Потери от испарения в Техасе вряд ли меньше, просто оценить их не так просто.

Добавим к легкой нефти 1 млн барр./сут конденсата, который отделяется на газоперерабатывающих заводах. При таком сырье бензином можно залить всю свободную тару, а вот дизтоплива и других темных нефтепродуктов будет дефицит. К тому же американские НПЗ рассчитаны на тяжелую нефть, сырьем для установок крекинга является мазут, а с ним тоже проблемы. Наконец, прямогонный бензин, запасы которого ежегодно растут на 6-7%, требует более сложной модификации; избыток его становится головной болью для переработчиков. Отметим, что за последние три года запасы других легких углеводородов тоже выросли: пропана на 80 %, прочих сжиженных газов на 32%. А весь прирост импорта (0,9 млн барр./сут) произошел за счет тяжелых нефтей из Канады. И перейдем к выводам.

4. Резюме

4.1. Тенденция роста коммерческих запасов нефти в США сформировалась в 2008-14 г.г. в ходе освоения низкопроницаемых (сланцевых) залежей. При этом две трети нефтяных остатков использовались в процессах подготовки, переработки, транспорта и торговли.

4.2. Выход на максимум добычи и падение цен в начале 2015 г. добавили в хранилища более 100 млн барр. запасов. Однако сейчас их рост продолжается уже за счет импорта тяжелой нефти, главным образом, из Канады.

4.3. Причина увеличения импорта в том, что стремительный рост поставок легкой нефти вызвал дисбаланс в нефтепереработке. Потребуется 1-2 года, чтобы наладить регулярный экспорт легких нефтей и продуктов, а до тех пор запасы нефти в США продолжат рост. Он является следствием не просто избытка сырья, а неудовлетворительной номенклатуры поставок.

4.4. Еженедельные колебания коммерческих запасов содержат информацию лишь о случайных и сезонных факторах. Попытки биржевых аналитиков использовать их в прогнозах нефтяных цен являются пустой тратой времени.

4.5. Общая тенденция состоит в увеличении коммерческих запасов вместе с ростом мировой добычи нефти. При этом 50-67% запасов участвуют в процессах добычи, транспорта, переработки и торговли. После снижения цен существенно выросла доля спекулятивно купленной нефти; ее сокращение будет происходить постепенно, по мере роста нефтяных цен.

А ждать его уже недолго.

Источник: m.angi.ru