18 October 2017, 16:04

30 лет спустя: Каковы шансы, что «Черный понедельник» повторится

-

С «Черного понедельника» прошло 30 лет. Сегодняшний рынок отличается, но есть много параллелей с рынком 1987 года — в первую очередь это завышенная стоимость активов и наличие механизмов, способных ускорить начавшееся падение.

Арт Кашин вспоминает атмосферу успеха, в которой Нью-Йоркская фондовая биржа пребывала в течение большей части 1987 года. После пяти или шести дней непрерывного ралли старшие партнеры брокерских компаний попросили трейдеров слегка придержать коней — а рынок пошел еще выше.

Кашин, операционный директор по Нью-Йоркской бирже в UBS Financial Services, который пришел на торговую площадку прямо со школьной скамьи, сказал в интервью Financial Times:

«Рынок в 1987-м бесстрашно шел вверх, и, к сожалению, сегодня я вижу много параллелей».

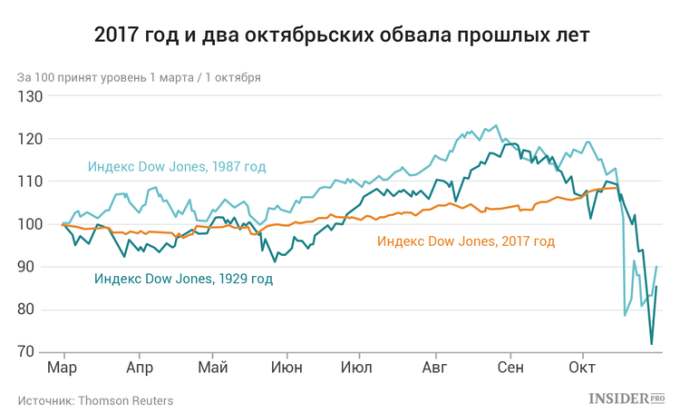

Ветеранам вроде Кашина есть о чем вспомнить, но события 19 октября 1987 года стоят особняком: тогда акции американских компаний за один день упали более чем на 20%, поставив исторический рекорд — этот день окрестили «Черным понедельником».

Сравнение событий, которым скоро исполнится ровно 30 лет, с сегодняшним днем неслучайно. Учитывая, что американские акции, питаясь притоком дешевых денег, с небольшими перерывами растут уже восемь лет, перспектива нового неприятного сюрприза представляется вполне реальной.

Кашин говорит: «Люди просто продолжают покупать на падениях и держать во время роста. Но если заниматься этим делом более 50 лет, сходство бросается в глаза — последний раз, когда картина была похожей, дело кончилось плохо».

Да, рыночные ситуации всегда отличаются, но мода «покупать на падении», охватившая Уолл-стрит в этом году, это лишь одна из поразительных параллелей с 1987-м.

За последнее время рынок поставил несколько новых рекордов, и сейчас акции переоценены. Как и тогда, сегодня США вовлечены в конфликты с несколькими внешними противниками, в том числе с Ираном. Торговые стратегии, предназначенные для защиты инвесторов, могут, как и в 1987 году, обернуться усугублением коррекции, а регулирующие органы могут снова не справиться с контролем рисков.

Роб Арнотт из Research Affiliates, который в 1987 году занимал должность стратегического аналитика по мировому рынку акций, говорит: «Черты сходства есть, и их много». При этом в ближайшее время больших событий он не ждет.

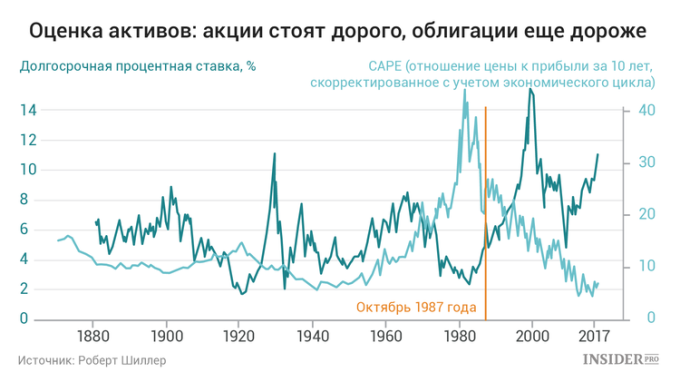

Главный признак приближающейся опасности очевиден: американские акции явно переоценены.

Профессор экономики Йельского университета Роберт Шиллер рассчитывает циклически скорректированное соотношение цены и прибыли, и мы всего два раза видели этот параметр на таком высоком уровне — перед схлопыванием пузыря доткомов в 2000 году и перед началом Великой депрессии в 1929-м.

Арнотт замечает: «Мы оказываемся в довольно неприятной компании».

Проблема «Черного понедельника» была не в падении оценки активов — это даже не стало началом медвежьего тренда; в отличие от событий 1929 и 2000 годов, на восстановление рынка потребовался лишь год с небольшим.

Многие наблюдатели считают эти события катастрофой технологического плана. Самое популярное объяснение краха указывает на механизм страхования портфелей — чтобы ограничить ущерб инвесторов при распродаже акций, использовалась продажа фьючерсов.

При падении рынка компьютерные программы автоматически продавали фьючерсы на индексы, что теоретически должно было привести к компенсации потерь фонда в обмен на скромную комиссию, и, когда 19 октября рынки упали, продажа все большего числа индексных фьючерсов превратила обвал в катастрофу.

Чтобы предотвратить события такого масштаба приняты специальные меры — созданы средства контроля, призванные остановить торговлю в ответ на резкое падение стоимости активов. Однако многие предупреждают, что современные стратегии хеджирования также небезопасны.

Несмотря на то что сегодня рост компьютерных мощностей позволяет моделировать многие ситуации, никто в точности не знает, не может ли хеджирование снова разогнать маховик спада.

Например, набирающий популярность инструмент управления рисками, так называемый «контроль волатильности», теоретически может спровоцировать цикл обратной связи аналогично страхованию портфелей, сыгравшему роковую роль в 1987 году. Хейн Леланд, профессор финансов и пионер страхования портфелей в 1980-х, говорит:

«Природа алгоритмов, покупающих, когда рынок идет вверх, и продающих на спаде, в целом похожа».

Эти фонды ориентируются на определенную волатильность для поддержания постоянного уровня риска, и если рынок падает, они систематически продают активы, чтобы остаться ниже этого целевого показателя. При этом индекс волатильности VIX, измеряющий краткосрочную волатильность акций, входящих в S&P 500, в последние годы остается на рекордно низком уровне.

Если в фондах c контролем волатильности достаточно денег — это могут быть и средства страховщиков, и хедж-фондов, — то автоматическая продажа подольет огня в разгорающееся пламя.

Дин Корнутт, исполнительный директор Macro Risk Advisors, говорит: «Я не уверен, что это произойдет, но, мне кажется, нужно быть внимательными. Если это все же случится, то серьезно ударит по настроениям участников рынка — и пошло-поехало».

Точные цифры найти трудно, но, если ориентироваться на данные Deutsche Bank и JPMorgan, активы фондов, использующих разного рода механизмы контроля волатильности, стоят примерно 1 трлн долларов.

Отдельный, но в то же время связанный вопрос — растущая заинтересованность в «продаже волатильности», то есть ставка на то, что волатильность останется низкой: оказалось, что это очень выгодно, и масса очень популярных биржевых фондов предлагают розничным инвесторам инструменты, позволяющие сделать ставку на спокойствие рынка.

При этом, как и страхование портфелей и фонды, использующие контроль волатильности, продажа волатильности может усугубить падение рынка. Если случится всплеск волатильности, инвесторам придется страховаться, продавая индексные фьючерсы, тем самым углубляя коррекцию и наращивая волатильность.

Дэвид Хардинг, глава крупного алгоритмического хедж-фонда Winton Capital Management, говорит: «Когда я вижу алгоритм автоматической продажи на падающем рынке, я вспоминаю страхование портфелей». Он сетует, что мало кто из участников рынка помнит уроки 1987 года, и замечает:

«Инвесторы очень уверены в себе и не стремятся изучать историю».

Профессор Леланд опасается, что страхование портфеля «ушло в подполье» — банки и хедж-фонды снова продают инструменты для защиты портфеля, просто в другой форме. Он говорит: «Настоящая проблема в том, что все банки собираются хеджироваться в одном направлении», — и добавляет, что статистика об агрегированном хеджировании должна быть опубликована:

«Регулирующие органы оценивают работу отдельных банков, но не пытаются понять, каково их коллективное воздействие на рынок».

Другой фактор риска касается структуры рынка. Сегодняшний рынок сложнее и более автоматизирован, чем 30 лет назад, но проблема в том, что его ключевые элементы никогда не проверялись.

Сегодня много новых категорий ценных бумаг, в том числе акции биржевых фондов, которые суммарно контролируют активы стоимостью более 4 трлн долларов и играют все большую роль — при этом они не проходили испытания кризисом.

Возможная проблема состоит в том, что резкая распродажа бумаг, в особенности биржевых фондов, которые являются индексами менее ликвидных активов, может повлечь за собой еще более глубокое падение. При этом представители таких фондов утверждают, что их инструменты ничего не могут спровоцировать, а лишь отражают состояние рынка.

Кроме того, сегодняшний рынок намного более фрагментирован. Монополия трейдеров Нью-Йоркской биржи, среди которых был и Кашин, разрушена, причем большая часть сделок в наши дни совершается в электронном виде и зачастую с минимальным вмешательством человека.

Только в США зарегистрировано около десятка бирж и более сорока торговых площадок, управляемых отдельными брокерами или дилерами, не считая прочих торговых систем. Ласло Бириньи, основатель компании Birinyi Associates, который наблюдал за крахом 1987 года из торговой комнаты Salomon Brothers, говорит:

«Меня больше всего беспокоит отсутствие централизованного рынка. Тогда было страшно, но мы хотя бы видели, что происходит, а сегодня это невозможно — бирж много, отчетность сильно усложнилась, и мы вообще не знаем, что происходит на закрытых площадках».

Впрочем, между сегодняшней ситуацией и 1987 годом есть и существенные различия, и одно из них — низкий уровень процентных ставок. За две недели до краха 1987 года на обложке информационного бюллетеня появилась фраза Джереми Грэнтама, основателя группы Boston Fund Management Group: «Хотите легких денег? Продавайте акции и покупайте облигации с доходностью 10,3%». Он говорит:

«Сегодня ситуация с облигациями абсолютно другая. Какие сегодня варианты у инвестора [кроме акций]? Вам повезет, если долгосрочная облигация принесет вам хоть что-то».

Кроме того, сегодня американские инвесторы вряд ли так резко отреагируют на события на другом конце света. В 1987 году американский рынок пошел вниз по следам обширной распродажи, которая началась в Азии и продолжилась в Европе — возможно, это было одно из первых всемирных событий такого рода.

В Лондоне, где стоимость акций упала еще до открытия торгов на Уолл-стрит, многие считали, что причиной стал ураган, который поразил юго-восточную Англию в предыдущую пятницу.

Сегодня рынки связаны еще теснее, но и обмен информацией происходит мгновенно. Кенни Полкари, директор O’Neil Securities, в 1987 году был 26-летним новичком на Нью-Йоркской бирже. Он вспоминает, что вообще не знал о происходящем, пока в 7 утра ему на работу не позвонил друг: «Я взял свежую газету и узнал из нее о пятничных событиях, а между тем в понедельник азиатская катастрофа уже произошла».

Сегодня у нас есть новостные сайты, электронная почта, СМС, Twitter и всякие уведомления, так что инвесторы и трейдеры узнают о событиях в реальном времени. Даже самые скептически настроенные участники рынка, многие из которых считают, что стоимость акций может пойти вниз, сомневаются в том, что очередной крах неизбежен — отчасти потому, что сегодня мы не наблюдаем у инвесторов чрезмерной уверенности в себе. Грэнтам говорит:

«Я не вижу эйфории, типичной для пузыря. Прежде были распространены довольно наивные представления, например, что недвижимость или технологические акции всегда будут расти в цене. Сегодня это не так».

Возможно, люди учатся на уроках прошлого — большинство трейдеров знают, что случилось в 1987 году, а многие лично обожглись во время финансового кризиса 2008-го. Да, рынок продолжает расти, но его часто характеризуют как самый неудобный бычий рынок в истории.

По словам Тобиаса Левковича, главного стратега по американским ценным бумагам в Citi Research и еще одного ветерана «Черного понедельника», «сегодня не существует группы инвесторов, которая считала бы, что полностью контролирует ситуацию — большинство участников рынка постоянно ожидают подвоха».

Прогноз ценовых колебаний с 16 по 20 октября 2017 читайте здесь.