27 May 2017, 05:58

Стоит ли ОПЕК беспокоиться о контанго и бэквордации?

-

По мнению авторитетной группы аналитиков из Goldman Sachs, бэквордация является тем решением, которое необходимо ОПЕК для увеличения объемов добычи нефти и показателей выручки без риска повлечь очередной сланцевый бум.

Бэквордация позволит некрупным нефтедобытчикам из ОПЕК продавать нефть по более высокой цене, основанной на состоянии спотового рынка, и, в то же время, сдерживать рост сланцедобывающих компаний, которые продают нефть по ценам, основанным на состоянии форвардной кривой.

Так, стратегия аналитиков Goldman Sachs предполагает “разделение темпов роста” между ОПЕК и сланцедобывающими компаниями, чтобы избежать повторного снижения цен.

В основе плана лежит различие между небольшими нефтедобывающими компаниями стран ОПЕК, которые не осуществляют хеджирование, и обладающими большим бюджетом сланцедобывающими компаниями, которые хеджируют существенную часть своей продукции.

Из-за того, что малобюджетные компании стран ОПЕК не осуществляют хеджирование, их доходы зависят от спотовых цен. В то же время, доходы сланцедобывающих компаний намного в большей степени зависят от цен на фьючерсы.

С конца 2014 года марки нефти Brent и WTI, в основном, находились в ситуации контанго, когда цены на фьючерсы превышали спотовые цены. Это означает, что сланцедобывающие хеджеры реализовывали продукцию по более высоким ценам, чем производители из ОПЕК.

Но если ОПЕК сможет перевести рынок в устойчивую бэквордацию, то ситуация станет обратной — сланцедобытчики будут реализовывать продукцию по ценам более низким, чем производители из ОПЕК.

В Goldman считают, что если удастся снизить форвардные цены на WTI до уровня $45 за баррель, то этого может быть достаточно для замедления роста объемов добычи сланца.

В условиях бэквордации, производители ОПЕК, предположительно, будут реализовывать нефть WTI и Brent по спотовым ценам $50-55 или даже $55-60.

Стратегия Goldman

Goldman предлагает трехуровневую стратегию для достижения и удержания стабильной бэквордации.

Во-первых, ОПЕК необходимо продлить или ужесточить ограничения по объемам добычи нефти, чтобы устранить перенасыщение рынка нефти и перевести фьючерсную кривую из контанго в бэквордацию.

Во-вторых, ОПЕК необходимо публично четко обозначить, что как только запасы нефти вернутся к среднему пятилетнему показателю, Организация стран-экспортеров нефти начнет увеличивать показатели добычи, чтобы оказать понижающее давление на цены долгосрочных фьючерсов.

В случае необходимости, устное заявление можно подкрепить продажей нескольких долгосрочных фьючерсных контрактов для сохранения понижающего давления на форвардные цены.

В-третьих, ОПЕК нужно непосредственно начать увеличение объемов добычи. Но делать это необходимо постепенно, в соответствии с уровнем спроса, чтобы уровень запасов нефти был стабилен, и состояние бэквордации продолжалось.

Аналитики Goldman признают, что это не является простым планом. Потребуется близкое сотрудничество между странами ОПЕК и Россией. Но следует отметить, что в 1990-х ОПЕК так и действовала: постепенное увеличение объемов производства, высокий показатель исполнения квот по соглашению об ограничении объемов добычи и стабильная бэквордация.

Holbrook Working

Goldman — не единственный эксперт отрасли, рекомендующий ОПЕК сконцентрироваться на переводе фьючерсных цен с контанго к бэквордации, хотя данная стратегия выглядит более разработанной, чем большинство других.

Обычно контанго ассоциируется с перенасыщенным рынком нефти и высоким, либо возрастающим уровнем запасов. Бэквордация ассоциируется с дефицитом на рынке нефти, с низкими, либо сокращающимися запасами.

Во время ситуации контанго, для трейдеров выгодно сохранять большие объемы нефти с помощью стратегии “cash and carry”, которая недоступна в ситуации бэквордации.

Поэтому многие наблюдатели считают бэквордацию обязательным условием для перебалансировки рынка нефти. Иногда контанго обвиняют в том, что трейдеры начинают накапливать запасы нефти, что влечет перенасыщение рынка.

Но контанго является следствием перенасыщения рынка, а не его причиной. Соответственно, бэквордация является следствием, а не причиной дефицита на рынке.

Более 80 лет назад Holbrook Working из Standard University’s Food Research Institute был первым, кто объяснил соотношение между запасами товара и ценами на фьючерсы.

Working исследовал соотношение между запасами товара и ценовыми спредами на рынке зерна. Он писал скорее о позитивных и негативных ценовых спредах, чем о контанго и бэквордации. Working продемонстрировал, что позитивный спред (контанго) ассоциируется с высокими показателями запасов зерна, оставшегося с предыдущего урожайного года. Соответственно, негативный спред (бэквордация) был результатом низких показателей запасов зерна.

“Игроки рынка, которые осуществляют хеджирование, должны в большей степени зависеть от спредов между фьючерсами для того, чтобы получить выгоду от оставшихся запасов зерна” — писал Working, — “Производителю невыгодно иметь большие запасы зерна в новом урожайном году, если только зерно в сентябре не продается по более высокой цене, чем в июле”.

Показатели запасов определяют состояние спредов, а не наоборот. Спреды не заставляют производителей накапливать запасы товара. Они являются лишь следствием высоких показателей запасов.

В случае с нефтью, перебалансировка рынка будет сопровождаться переходом от контанго к бэквордации, но это будет следствием снижения показателей запасов, а не его причиной. ОПЕК следует сфокусироваться на устойчивом уменьшении запасов нефти и перестать беспокоиться о контанго и бэквордации.

Цены и спреды

Аналитики Goldman, вероятно, правы, что ситуация контанго более выгодна для сланцевых хеджеров и невыгодна для не хеджирующихся производителей ОПЕК, и что переход к бэквордации устранит данное неравенство.

Но любое изменение структуры цен (контанго/бэквордация), как правило, сопровождается изменением их уровня. Это касается как спотовых цен, так и форвардных.

Трейдеры и аналитики обычно различают изменения в структуре цен (“кривая”) и изменения в уровне цен («flat price» — “плоская цена”). Хотя это удобно в аналитических целях, это является упрощением. В реальности изменения в структуре кривой и изменения плоских цен всегда происходят взаимозависимо.

Таким образом, структура кривой и уровень цен не совсем коррелированы, но и полностью независимыми друг от друга не являются.

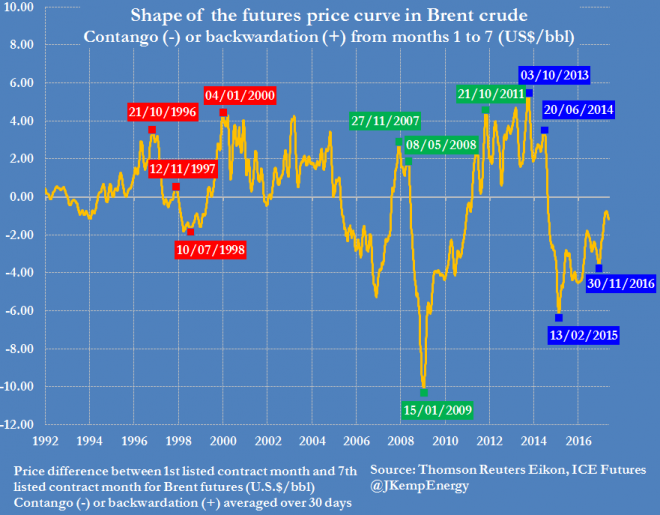

Рис. 1

За последние 20 лет каждый переход структуры рынка нефти от контанго к бэквордации сопровождался ростом плоских цен.

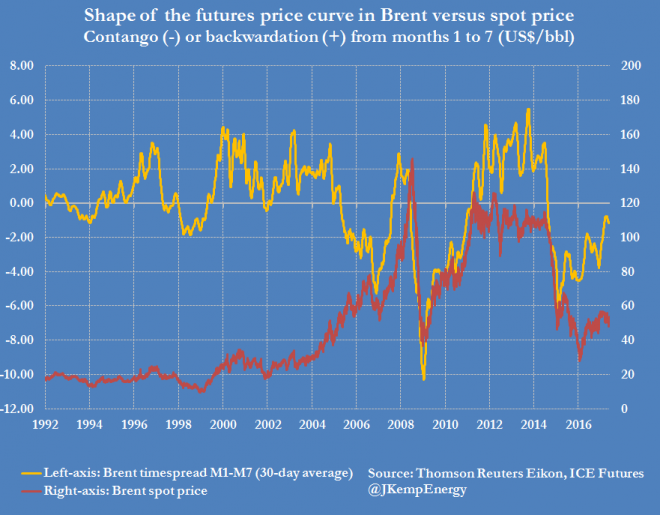

Рис. 2

Бэквордация ассоциируется с уменьшением запасов товара, так что логично предположить, что бэквордация происходит вместе с увеличением плоских цен.

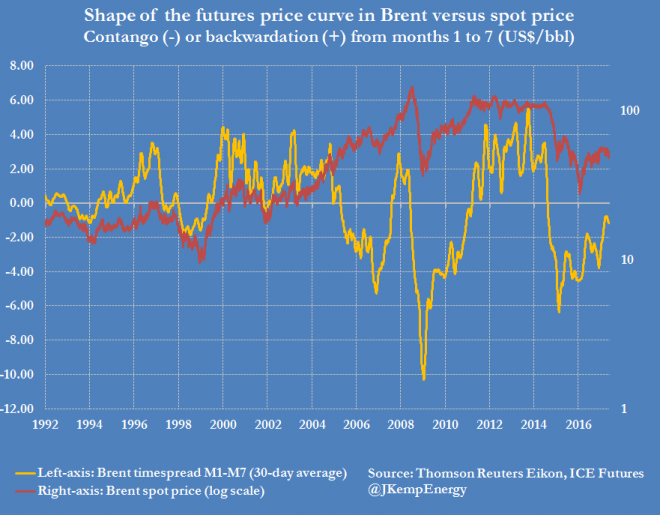

Рис. 3

Если ОПЕК удастся снизить мировые запасы нефти и перевести рынок в состояние бэквордации, то сложно будет предотвратить рост форвардных цен, что в итоге станет выгодно сланцедобывающим компаниям.

Простая стратегия

Аналитики Goldman признают, что увеличение долгосрочных цен при переходе в бэквордацию является одним из рисков данной стратегии. Изначальный рост спотовых цен повлечет увеличение долгосрочных цен, что позволит американским производителям хеджироваться по более комфортной цене на нефть и смягчить эффект бэквордации.

Возможно представить и сценарий развития ситуации, при котором переход рынка от контанго к бэквордации несколько больше увеличит спотовые цены и несколько снизит форвардные цены. Но это требует ловкого управления рынком и огромную удачу. Кроме того, выгода для ОПЕК будет не такой уж существенной.

Для ОПЕК лучше сфокусироваться на простой стратегии устранения перенасыщения рынка нефти, а затем увеличить объемы добычи в соответствии с прогнозами спроса на рынке, и оставить в покое плоские цены и кривую.

Лучшей стратегией для ОПЕК будет максимизировать объемы добычи нефти и цены, и стараться не повлечь новый неконтролируемый бум сланцевой отрасли США. Члены ОПЕК всё равно в конечном счете станут это делать, вне зависимости от разговоров о контанго и бэквордации.