18 June 2018, 13:06

Рынок продуктов нефтепереработки. Отчет ОПЕК от 13 июня 2018

-

В мае рынок нефтепродуктов продемонстрировал хорошие результаты. В США возрос спрос на производимый внутри страны бензин. Уплотнился рынок средних дистиллятов и топлива. В результате, прибыль нефтепереработчиков возросла до рекордных показателей.

В Европе рынок нефтепродуктов также показал хорошие результаты. Однако, высокие цены на нефтепродукты несколько ограничили рост прибыли нефтепереработчиков.

В Азии рынок нефтепродуктов ослаб из-за снижения спроса на реактивное топливо и керосин.

Маржа нефтепереработки

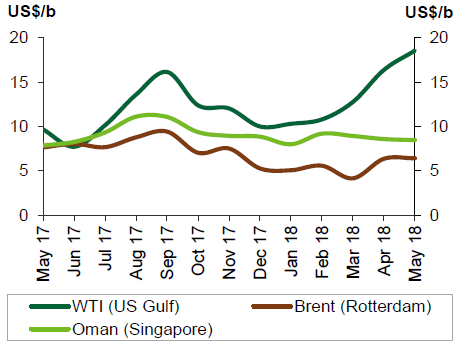

В мае маржа американских нефтепереработчиков подскочила до рекордного показателя — $18.50 за баррель, что на 11% больше, чем в предшествующем месяце.

Этому способствовало увеличение экспорта бензина до 1.1 млн. баррелей в день. Кроме того, рынок газойля уплотнился. Это тоже способствовало увеличению маржи нефтепереработчиков. Сезон технических работ вкупе с незапланированным приостановлением работ способствовали сокращению пропускной способности заводов, что в результате также способствовало увеличению прибыли.

Маржа американских нефтепереработчиков в мае составила $18.5 за баррель, что на $2.2 за баррель больше, чем в предшествующем месяце и на $8.9 за баррель больше, чем в прошлом году.

Рис. 1 Маржа нефтепереработки

В мае объемы переработки были запланированно ограничены на 964 тыс. баррелей в день вследствие проведения технических работ на заводах. Это 55% от общего объема апрельских сокращений. В следующем месяце пик сезона технических работ на нефтеперерабатывающих заводах будет преодолен, что вкупе с ростом спроса на бензин приведет к увеличению производительности заводов. Прибыль нефтепереработчиков тогда возрастет ещё больше.

В Европе в мае уровень прибыли нефтепереработчиков остался без изменений по сравнению с апрельскими показателями. Улучшились экспортные возможности на западе Суэцкого канала и в США. Маржа при переработке Brent в Европе в мае составила, в среднем, $6.4 за баррель. Это столько же, сколько и в прошлом месяце, но на $1.2 меньше, чем в прошлом году.

Азиатские рынки в мае ослабли из-за увеличения запасов реактивного топлива и керосина, вызванного сокращением спроса.

Производительность нефтеперерабатывающих заводов

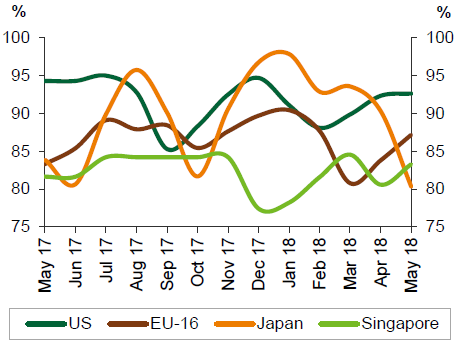

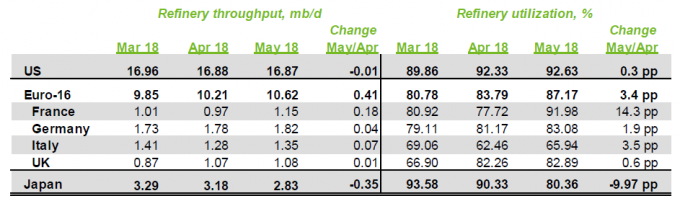

В мае в США коэффициент использования мощностей НПЗ сократился до 92.6%. Это 16.9 млн. баррелей в день. По сравнению с предшествующим месяцем, произошло сокращение на 0.4 процентных пункта или 11 тыс. баррелей в день. По сравнению с прошлым годом, коэффициент использования мощностей НПЗ в мае оказался ниже на 1.7 процентных пункта.

Ожидается, что в июне пропускная способность нефтеперерабатывающих заводов увеличится на 1 млн. баррелей в день вследствие завершения технических работ.

В то же время, рост спроса на топливо и увеличение прибыли нефтепереработчиков приведут к тому, что в среднесрочной перспективе коэффициент использования мощностей НПЗ будет, по-прежнему, высоким.

В Европе коэффициент использования мощностей НПЗ составил 87.2%. Это 10.6 млн. баррелей в день. По сравнению с предшествующим месяцем, данный показатель возрос на 1.0 процентный пункт или 127 тыс. баррелей в день. По сравнению с прошлым годом, показатель возрос на 4.9 процентных пункта или 598 тыс. баррелей в день.

Коэффициент использования мощностей НПЗ в Японии в мае составил, в среднем, 80.4%. Это 2.8 млн. баррелей в день. По сравнению с предшествующим месяцем, производительность сократилась на 349 тыс. баррелей в день. По сравнению с прошлым годом, показатель сократился на 123 тыс. баррелей в день.

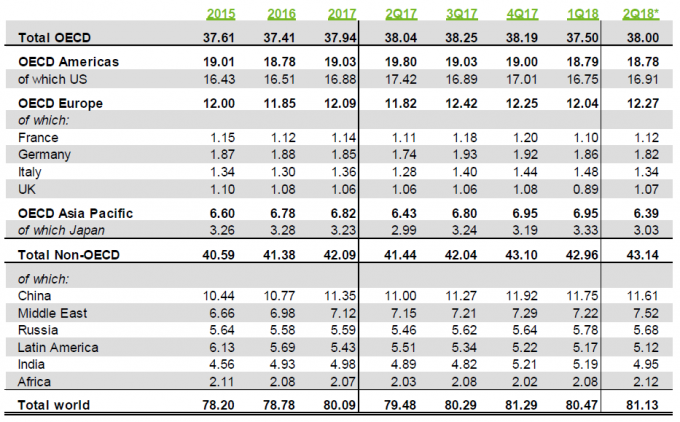

В Китае коэффициент использования мощностей НПЗ составил, в среднем, 86.5% — это 11.3 млн. баррелей в день. По сравнению с предшествующим месяцем, показатель сократился на 6.0 процентных пунктов или 800 тыс. баррелей в день. По сравнению с прошлым годом, показатель снизился на 1.0 процентных пункта, но в абсолютном выражении возрос на 286 тыс. баррелей в день.

В Сингапуре коэффициент использования мощностей НПЗ составил, в среднем, 83.3% или 1.3 млн. баррелей в день. По сравнению с предшествующим месяцем, показатель возрос на 3.0 процентных пункта или 41 тыс. баррелей в день. По сравнению с прошлым годом, показатель возрос на 2.0 процентных пункта или 25 тыс. баррелей в день.

Рис. 2 Коэффициент использования мощностей НПЗ

Рынок нефтепродуктов

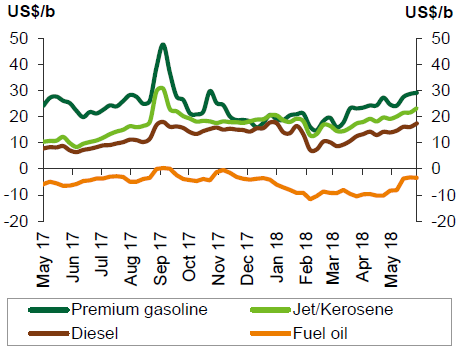

В США спрос внутренний спрос на бензин в мае оказался высоким, несмотря на то, что запасы возросли на 1.1 млн. баррелей.

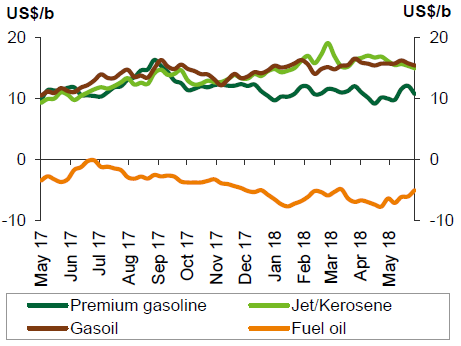

В мае спред между нефтью WTI и производными нефтепродуктами составил, в среднем, $26.7 за баррель, что на $1.7 за баррель больше, чем в предшествующем месяце и на 58¢ больше, чем в прошлом году.

Спред между ценой на WTI и ценой на реактивное топливо и керосин в мае составил, в среднем, $21.1 за баррель, что на $2.3 за баррель больше, чем месяцем ранее и на $10.1 больше, чем в прошлом году.

Спред между ценой на нефть и американским газойлем продолжил увеличиваться и составил $15.6 за баррель, что на $1.8 больше, чем в предшествующем месяце и на $7.4 больше, чем в прошлом году. Этому способствовало сокращение запасов вследствие повышенного внутреннего спроса. Цена на газойль достигла рекордных $85 за баррель.

Рис. 3 Спред между ценой на WTI и нефтепродуктами

Что касается тяжелых фракций нефти, то спред между сырьем и нефтепродуктами увеличился из-за сокращения запасов. В мае спред между американским мазутом и нефтью WTI составил минус $5.3 за баррель, что на $4.4 больше, чем в предшествующем месяце и на 42ȼ больше, чем в прошлом году.

Европейский рынок

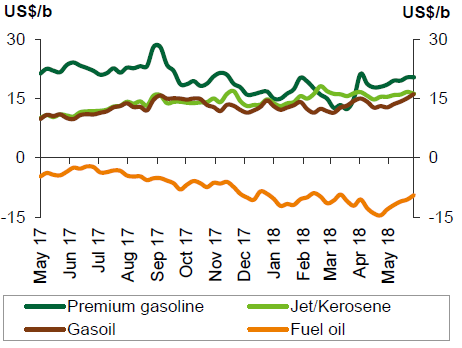

В мае европейский рынок бензина усилился, равно как и спрос со стороны США и на западе Суэцкого канала. В результате, спред между сырьем и нефтепродуктами увеличился.

Спред между нефтью Brent и продуктами переработки в мае составил, в среднем, $19.7 за баррель, что на 60ȼ больше, чем в предыдущем месяце и на $1.3 больше, чем в прошлом году.

Спред между нефтью Brent и реактивным топливом и керосином составил, в среднем, $16.2 за баррель, что на 31¢ больше, чем в предыдущем месяце и на $5.5 больше, чем в прошлом году.

Рынок газойля показал хорошие результаты в свете увеличения внутреннего спроса. Сокращение производства в России из-за сезона технических работ способствовало увеличению спреда между сырьем и газойлем в Европе.

Ожидается, что в течение автомобильного сезона спрос на продукты нефтепереработки увеличится, но он будет удовлетворен благодаря завершению технических работ на российских заводах.

В мае спред между нефтью и газойлем составил, в среднем, $14.4 за баррель, что на 54ȼ больше, чем в предыдущем месяце и на $3.8 больше, чем в прошлом году.

Рис. 4 Спред между нефтью Brent и продуктами переработки

Спред между ценой на нефть и ценой на мазут увеличился. Этому способствовало, в том числе, увеличение сезонного спроса в странах Ближнего Востока.

Ожидается, что в краткосрочной перспективе спред между сырьем и мазутом продолжит расти также благодаря повышенному сезонному спросу со стороны независимых китайских нефтепереработчиков.

В Европе спред между сырьем и мазутом в мае составил, в среднем, минус $14.2 за баррель. Это на $1.8 больше, чем в предшествующем месяце, но на $2.5 меньше, чем в прошлом году.

Азиатский рынок

Рынок бензина в Азии восстанавливается после негативных тенденций предшествующего месяца. Увеличение торговых возможностей с Индонезией, а также рост спроса на бензин способствовали увеличению спреда между сырьем и продуктами переработки.

Запасы бензина в Сингапуре возросли на 4.7%. Это оказало давление на региональный рынок и не позволило спреду между сырьем и бензином вырасти ещё больше.

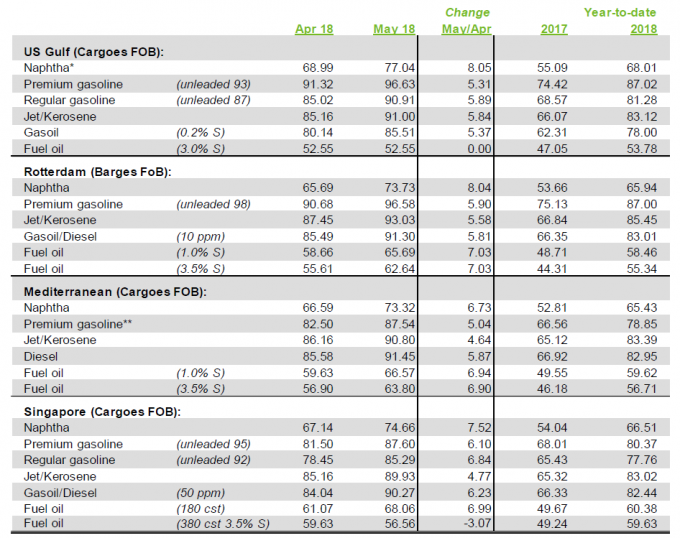

В Сингапуре спред между бензином и нефтью составил, в среднем, $11.1 за баррель, что на $0.9 больше, чем в предшествующем месяце и на $0.4 больше, чем в прошлом году.

Новые правила налогового регулирования в отношении импорта продуктов нефтепереработки в Китае дополнительно поддержали рынок нефтепродуктов, так как местные нефтеперерабатывающие заводы начали переключаться на нафту, чтобы избежать налога на импорт сжиженного нефтяного газа.

Спред между сырьем и нафтой в Сингапуре составил, в среднем, $0.5 за баррель, что на $1.6 больше, чем в предшествующем месяце и на $0.8 больше, чем в прошлом году.

В мае рынок реактивного топлива и керосина несколько ослаб из-за высокого уровня запасов и высоких розничных цен. Увеличение производства реактивного топлива и керосина в США ограничивает экспортные возможности для азиатских производителей. Соответственно, спред между ценой на сырье и ценой на реактивное топливо и керосин в мае сократился.

В Сингапуре спред между сырьем и реактивным топливом и керосином составил, в среднем, $15.7 за баррель, что на $1.1 больше, чем в предшествующем месяце и на $5 больше, чем в прошлом году.

Спред между нефтью и газойлем несколько увеличился благодаря мощному спросу вкупе с низкими запасами. Запасы газойля достигли рекордно низкого за три года значения.

В Сингапуре спред между сырой нефтью и газойлем составил, в среднем, $16.1 за баррель. Это на 32¢ больше, чем в предшествующем месяце и на $4.2 больше, чем в прошлом году.

Рис. 5 Спред между нефтью и продуктами переработки в Сингапуре

Спред между сырьем и мазутом в Сингапуре увеличился вследствие сокращения производительности заводов. Положительное влияние оказал рост спроса в странах Ближнего Востока, вызванный сезонным фактором.

В среднем, спред между нефтью и мазутом в Сингапуре составил минус $6.1 за баррель. Это на $1.1 больше, чем в предшествующем месяце, но на $1.1 меньше, чем в прошлом году.

Рис. 6 Производительность заводов в избранных странах ОЭСР

Рис. 7 Пропускная способность нефтеперерабатывающих заводов

Рис. 8 Цены на продукты переработки

“Подушки безопасности” нефтяного рынка ослабли, а цены в 2018-2019 продолжат расти

Объемы нефтедобычи в странах ОПЕК. Отчет ОПЕК от 13 июня 2018