Прогноз биржевых цен с 19 по 23 февраля 2024

-

Рынок энергоносителей:

Это год Дракона пройдет под знаком, точнее под знаками оплаты за российскую нефть. Всем будет интересно в чём Россия, будет готова принимать плату за поставки нефти. Какие есть варианты кроме арабских дирхамов в условиях санкций? От Индии: биткоины, бананы, шкурки бабуинов, буйволы, бараны, баранки, бублики, дырки от них же. От Китая: можем принять в драконах, в яйцах драконов, в монетах с драконами.

Да-а-а, в такие времена нет ничего лучше бартера, не запутаешься в обменном курсе, меняя баранов на бабуинов, а бананы на баррели. Здравствуйте!

Данный выпуск подготовлен при непосредственном участии аналитиков торговых площадок eOil.ru и IDK.ru. Здесь дается оценка ситуации на мировом и российском рынке.

Очевидно, что рынок нефти слишком много внимания уделяет конфликту между Израилем и Сектором Газа. Там ничего нет, а шум есть. Хорошо, один доллар к баррелю добавили за транспортировку нефти вокруг Африки, вместо Красного моря, но спекуляции продолжаются. Если мы пройдем к 85.00 по Brent, то это станет проблемой для продавцов, так как в этом случае можно будет рассуждать о ходе к 100, но как это всё укладывается в рецессию в Европе не ясно. Конечно, мы подчинимся, тренду, но пока хода к 85.00 нет, будем смотреть вниз. Так комфортнее.

Китайцы со следующей недели начнут работать после длительных праздников. Ихние рынки также начнут свою работу, и все продолжат смотреть на дела на фондовых площадках Поднебесной, с которого продолжают убегать инвесторы. С начала 2024 года биржи КНР лишились $1,7 трлн. Бизнес больше не верит в быстрый рост экономики Китая — прогнозы звучат всё более пессимистично. А значит, и рынок нефти вряд ли покажет нам существенный рост. Нет производства, нет и трат ресурсов.

Читая наши прогнозы, вы могли взять ход вверх на рынке gasoil от 800.0 до 848.00 долларов за тонну. Также можно было взять ход вниз на рынке кукурузы от 470.0 до 422.0 цента за бушель.

Найти наши статистические данные, обзоры и прогнозы можно здесь.

Рынок зерновых:

IGC спрогнозировал рост валового сбора зерновых на 3 млн. тонн до 2310 млн. тонн. Производство пшеницы прогнозируется на уровне 788 млн. тонн, производство кукурузы на уровне 1234 млн. тонн. При этом отмечается, что мировая посевная площадь продолжит увеличиваться за счет распахивания земель в Азии и Африке.

Пока в мире за последние полтора месяца четко прослеживается тенденция по падению цен FOB на основных базисах. Последний тендер в Египте завершился на уровне 255 долларов за тонну вместе с фрахтом. Ри этом цены на пшеницу внутри США стабилизировались. Так, цены EXW в Чикаго находятся на уровне 219 долларов тонна, в Сент-Луисе 226 долларов тонна. Можно предположить, что мы уже находимся вблизи сильных уровней поддержки и падение цен если и произойдет, то не более чем на 5% от текущих значений.

Поступали сообщения о том, что часть зерна, которое Россия поставляет в Африку, рискует быть утраченным по естественным причинам, так как его просто негде хранить. Следует к партиям зерна назначать комиссаров, которые бы следили за тем, как благотворительная помощь распределяется в странах. Главная задача заставлять всё съедать. Прямо поголовный контроль в пунктах питания. Чтобы ничего не пропадало. И не исчезало по дороге, куда же без этого-то. а может быть надо просто построить элеватор, но это уж как повезет.

Доллар/рубль:

ЦБ РФ в пятницу оставил ставку на уровне 16% при этом гордо заявил о своей цели по инфляции на уровне 4% уже в 2024-м году. Эта амбиция привлекла к себе внимание всех здравомыслящих людей планеты. Не удивимся, если вскоре появятся данные о росте российской экономики на 5% в год, как в Китае. 3.6% нашли, почему бы не найти и чуть больше. 5.0% – красиво.

Учитывая сложности, с которыми приходится выгрызать конвертируемую валюту за нефтяные контракты, можно предположить, что рубль ждут непростые следующие два года.

Смотрим на объемы открытого интереса по Brent. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа ICE.

На данный момент открытых длинных позиций управляющих активами больше, чем коротких. За прошедшую неделю разница между длинными и короткими позициями управляющих увеличилась на 42.2. тыс. контрактов. Покупатели активно заходили на рынок. Продавцы отступали. Быки сохраняют преимущество.

Сценарий роста: рассматриваем февральский фьючерс, дата экспирации 29 февраля. Рост выше 85.00 станет сюрпризом. Пока он не произошел, вверх не смотрим.

Сценарий падения: рынок замер в еще более интересном положении для шорта чем неделю назад. Продадим. Покупатели пока нас не убедили в своей силе.

Рекомендации для рынка нефти марки Brent:

Покупка: нет.

Продажа: сейчас (83.40). Стоп: 84.20. Цель: 68.00.

Поддержка – 81.16. Сопротивление – 83.80.

WTI. CME Group

Фундаментальные данные США: число активных буровых установок снизилось на 2 штуки и составляет 497 единиц.

Коммерческие запасы нефти в США выросли на 12.018 до 439.45 млн. баррелей, при прогнозе +3.3 млн. баррелей. Запасы бензина упали на -3.658 до 247.33 млн. баррелей. Запасы дистиллятов упали на -1.915 до 125.659 млн. баррелей. Запасы в хранилище Кушинг выросли на 0.71 до 28.771 млн. баррелей.

Добыча нефти не изменилась и составляет 13.3 млн. баррелей в день. Импорт нефти упал на -0.437 до 6.47 млн. баррелей в день. Экспорт нефти вырос на 0.751 до 4.347 млн. баррелей в день. Таким образом, чистый импорт нефти упал на -1.188 до 2.123 млн. баррелей в день. Переработка нефти упала на -1.8 до 80.6 процента.

Спрос на бензин упал на -0.639 до 8.168 млн. баррелей в день. Производство бензина выросло на 0.164 до 9.175 млн. баррелей в день. Импорт бензина упал на -0.1 до 0.436 млн. баррелей в день. Экспорт бензина вырос на 0.221 до 0.968 млн. баррелей в день.

Спрос на дистилляты упал на -0.303 до 3.514 млн. баррелей. Производство дистиллятов упало на -0.281 до 4.076 млн. баррелей. Импорт дистиллятов вырос на 0.009 до 0.135 млн. баррелей. Экспорт дистиллятов упал на -0.155 до 0.971 млн. баррелей в день.

Спрос на нефтепродукты упал на -0.972 до 19.255 млн. баррелей. Производство нефтепродуктов упало на -0.162 до 20.592 млн. баррелей. Импорт нефтепродуктов упал на -0.552 до 1.527 млн. баррелей. Экспорт нефтепродуктов упал на -0.106 до 6.266 млн. баррелей в день.

Спрос на пропан вырос на 0.093 до 1.333 млн. баррелей. Производство пропана упало на -0.012 до 2.483 млн. баррелей. Импорт пропана упал на -0.025 до 0.122 млн. баррелей. Экспорт пропана упал на -0.009 до 0.111 млн. баррелей в день.

Смотрим на объемы открытого интереса по WTI. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

На данный момент открытых длинных позиций управляющих активами больше, чем коротких. За прошедшую неделю разница между длинными и короткими позициями управляющих увеличилась на 23.1 тыс. контрактов. Покупатели нарастили объем, продавцы ушли с рынка в таком же количестве. Быки сохраняют контроль.

Сценарий роста: перешли на апрельский фьючерс, дата экспирации 20 марта. Пока вне рынка. Новые мирные инициативы Вашингтона, возможно, смогут остудить рынок.

Сценарий падения: продолжим настаивать на продажах, хотя это уже и выглядит небезопасно.

Рекомендации для нефти марки WTI:

Покупка: нет.

Продажа: сейчас (78.46). Стоп: 79.40. Цель: 65.00. Считайте риски!

Поддержка – 75.50. Сопротивление – 79.13.

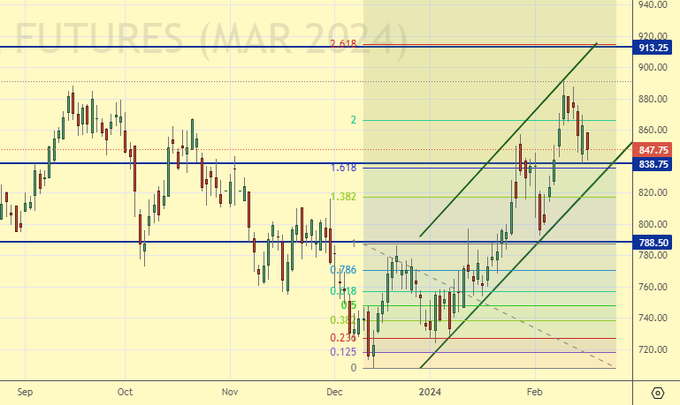

Gas-Oil. ICE

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 12 марта. Нельзя исключать хода к 913.00. Купим.

Сценарий падения: пока не продаем. Вне рынка.

Рекомендации по Gasoil:

Покупка: сейчас (847.00). Стоп: 833.00. Цель: 913.00.

Продажа: нет.

Поддержка – 838.75. Сопротивление – 913.25.

Natural Gas. CME Group

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 27 февраля. Рынок так и не останавливается в своем падении. Попытки купить пока не предпринимаем.

Сценарий падения: продолжим держать шорт, но подожмем стоп-ордер для того чтобы защитить часть того, что рынок уже дал нам.

Рекомендации по природному газу:

Покупка: нет.

Продажа: нет. Кто в позиции от 2.570, перенесите стоп на 1.709. Цель: 1.000 (пересмотрена).

Поддержка – 0.702. Сопротивление – 1.806.

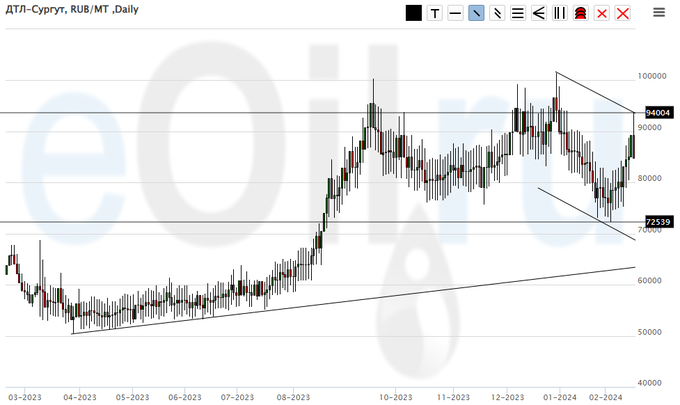

ДТА (дизельное топливо арктическое) (Сургут), ЭТП eOil.ru

Сценарий роста: продолжаем оставаться вне рынка. Цены слишком высоки для интересных покупок.

Сценарий падения: нас выбило из шорта с небольшим профитом. Пока вне рынка. Этот всплеск вверх странный, он может быть вызван в том числе и атаками дронов на НПЗ.

Рекомендации по рынку дизеля:

Покупка: нет.

Продажа: нет.

Поддержка – 72539. Сопротивление – 94004.

ПБТ (Сургут), ЭТП eOil.ru

Сценарий роста: мы снова приблизились к 10000. Купим, инфляция должна поддержать цены.

Сценарий падения: для продаж интересных идей нет. Вне рынка.

Рекомендации по рынку ПБТ:

Покупка: сейчас (13000). Стоп: 11000. Цель: 25000.

Продажа: нет.

Поддержка – 10029. Сопротивление – 24004.

Гелий (Оренбург), ЭТП eOil.ru

Сценарий роста: как и неделей ранее считаем, что при подходе к 2100 покупать обязательно. В принципе, данный район уже интересен для покупок. Поэтому, имеет смысл сейчас открыть позицию и добавить после хода к 2100.

Сценарий падения: остаемся вне рынка, цены низки.

Рекомендации по рынку гелия:

Покупка: сейчас (2200), добавить при подходе к 2100. Стоп: 1900. Цель: 5000.

Продажа: нет.

Поддержка – 2133. Сопротивление – 2766.

Wheat No. 2 Soft Red. CME Group

Смотрим на объемы открытого интереса по Wheat. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

На данный момент открытых коротких позиций управляющих активами больше, чем длинных. За прошедшую неделю разница между длинными и короткими позициями управляющих сократилась на 11.4 тыс. контрактов. Покупатели заходили на рынок незначительными объемами, продавцы покидали рынок. Медведи сохраняют контроль.

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 14 марта. Быки бежали. Вне рынка.

Сценарий падения: кукуруза, как это предполагалось ранее, утащила рынок вниз. При возврате к 585.0 можно продать.

Рекомендации для рынка пшеницы:

Покупка: нет.

Продажа: при подходе к 585.0. Стоп: 595.0. Цель: 530.0.

Поддержка – 530.5. Сопротивление – 585.3.

Смотрим на объемы открытого интереса по Corn. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

На данный момент открытых коротких позиций управляющих активами больше, чем длинных. За прошедшую неделю разница между длинными и короткими позициями управляющих увеличилась на 11.3 тыс. контрактов. И покупатели, и продавцы заходили на рынок. Продавцы делали это в больших объемах. Медведи упрочили своё преимущество.

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 14 марта. Интересно было бы купить от 382.0, но придем ли мы к этой отметке не ясно. Поэтому, покупать будем от 410.0, а затем уже и от 382.00.

Сценарий падения: свалились мы под 420.0, но, судя по всему, это еще не конец истории. Не исключено посещение уровня 382.0.

Рекомендации для рынка кукурузы:

Покупка: при подходе к 410.0. Стоп: 406.0. Цель: 500.0. Кто в позиции от 420.0, перенесите стоп на 406.0. Цель: 500.0.

Продажа: нет.

Поддержка – 410.1. Сопротивление – 425.1.

Soybeans No. 1. CME Group

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 14 марта. Соя способна упасть к 1130. При подходе к данному уровню возможны покупки.

Сценарий падения: ничего не поменялось для нас. Продолжим держать шорт. Цель на 1130 выглядит реальной.

Рекомендации для рынка сои:

Покупка: при подходе к 1130.0. Стоп: 1110.0. Цель: 1300.0.

Продажа: нет. Кто в позиции от 1295.0, перенесите стоп на 1196.0. Цель: 1130.0.

Поддержка – 1129.7. Сопротивление – 1204.4.

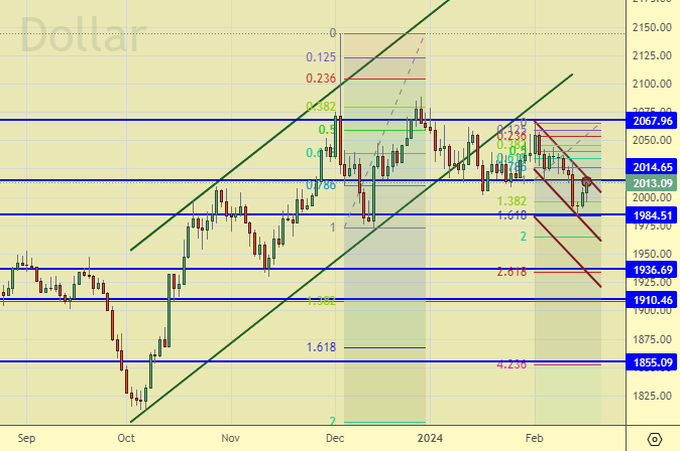

Сценарий роста: на рынке продавцы подминают под себя ситуацию. Пока мы ниже 2050 лучше смотреть вниз. При этом понимаем, что район 2015 ключевой.

Сценарий падения: можно пробовать продавать на текущих уровнях. Цели внизу могут быть интересными. Быки долгое время не могут пробиться к 2100. Рынок выглядит уставшим.

Рекомендации по рынку золота:

Покупка: нет.

Продажа: сейчас (2013). Стоп: 2023. Цель: 1936 (1855).

Поддержка – 1984. Сопротивление – 2013.

EUR/USD

Сценарий роста: зашли мы в лонг от 1.0722. Посмотрим хватит ли у быков сил вернуться выше 1.0800. Если это произойдет, то наверху откроется масса интересных отметок.

Сценарий падения: продолжаем держать шорт. Мы пришли на 1.0720, но так как мы ушли ниже нижней границы растущего канала есть шансы на продолжение падения. Хочется 1.0460.

Рекомендации по паре евро/доллар:

Покупка: нет. Кто в позиции от 1.0722, держите стоп на 1.0690. Цель: 1.2000.

Продажа: нет. Кто в позиции от 1.1050, перенесите стоп на 1.0820. Цель: 1.0460 (пересмотрена).

Поддержка – 1.0627. Сопротивление – 1.0895.

USD/RUB

Сценарий роста: продавцы не смогли напугать нас. Они слабы. Мы продолжаем расти. Цель на 97.00, в случае продолжения роста, выглядит естественно.

Сценарий падения: продолжаем отказываться от шортов. Рубль можно было бы легко укрепить, продавая нефть за рубли, но что тогда будет с бюджетом? Да, он не сойдется. Крепкий рубль не нужен.

Рекомендации по паре доллар/рубль:

Покупка: нет. Кто в позиции от 91.60, перенесите стоп на 90.40. Цель: 97.00 (120.00?!).

Продажа: нет.

Поддержка – 90.51. Сопротивление – 93.23.

RTSI. MOEX

Сценарий роста: рассматриваем мартовский фьючерс, дата экспирации 21 марта. Пока мы ниже 115000 рассуждать о покупках не будем. Вне рынка.

Сценарий падения: держим шорты. Потенциал для развития экономики ограничен санкциями. Внутренний спрос будет замедляться из-за закредитованности.

Рекомендации по индексу РТС:

Покупка: думать после роста выше 115000.

Продажа: нет. Кто в позиции от 113010, перенесите стоп на 113750. Цель: 100000 (пересмотрена). Можно добавить после падения ниже 110000.

Поддержка – 111070. Сопротивление – 113530.

Приведенные в данной статье рекомендации НЕ являются прямым руководством к действию для спекулянтов и инвесторов. Все идеи и варианты работы на рынках, представленные в этом материале, НЕ имеют 100% вероятности исполнения в будущем. Сайт не несет никакой ответственности за результаты сделок.

Набиуллина: ЦБ не видит оснований для продления продажи валютной выручки