10 September 2023, 16:57

Прогноз биржевых цен с 11 по 15 сентября 2023

-

Рынок энергоносителей:

Россияне теперь не смогут въехать в Евросоюз со своим смартфоном, ноутбуком и тому подобным. Теперь наиболее обеспеченным туристам придется тянуть за собой телефонную линию. А так как на машине тоже въезжать уже нельзя, то скоро будут видео как у российского туриста, идущего по направлению к Варшаве или Берлину за плечами не рюкзак, а катушка с кабелем, да и DSL модем к нему, чтобы проверить почту, позвонить близким.

Маразм набирает обороты. А мы всё о рынках, о них родимых. Здравствуйте!

Данный выпуск подготовлен при непосредственном участии аналитиков торговых площадок eOil.ru и IDK.ru. Здесь дается оценка ситуации на мировом и российском рынке.

Нефть закрепилась на уровне 90.00 и претендует на то, чтобы продолжить восходящее движение. Пока о падении Китая только одни разговоры, но по факту мировая фабрика продолжает работать, поглощая нефть.

ОПЕК+ неплохо смотрится, однако равновесие очень хрупкое. Арабы уже начали играть на две стороны уподобляясь Эрдогану. Каждый хочет выжать из конфликта между Западом и Россией как можно больше.

Встреча G20 прошла в достаточно напряженной обстановке. Для рынка энергоносителей это означает, что страны не готовы уступать друг другу, а значит, цены будут оставаться на текущих высоких отметках. За Россию вы в конфликте с Украиной, или против, это всего лишь проекция отстаивания собственных интересов по многим направлениям. Как это не парадоксально, но для многих глав государств однозначная поддержка Вашингтона и Брюсселя неприемлема, так как это будет означать утрату собственного голоса на международной арене.

Читая наши прогнозы, вы могли взять ход вверх по ДТЛ на базисе Сургут от 55000 до 90000 рублей за тонну.

Найти наши статистические данные, обзоры и прогнозы можно здесь.

Рынок зерновых:

Эрдоган приезжал, 1 миллион тонн пшеницы ему дали на переработку. Муку повезут бедным странам за счет денег Катара. Чиновники из ЕС сразу же стали сигналить, что это неправильно. Неправильно здесь одно: обошлись без Брюсселя в принципе. Надо позаботится о том, чтобы на упаковках с мукой был обязательно напечатан российский флаг и герб, чтобы голодные видели и запомнили откуда к ним привезли «бесплатную» еду.

Заинтересованные стороны продолжают егозить по поводу зерновой сделки, что-то придумывая на ходу. Пошли предложения открыть SWIFT для «дочки» Россельхозбанка, однако российскую сторону такие подачки не устраивают, в соответствии с соглашением подключить к SWIFT необходимо именно сам Россельхозбанк. Отметим, что в текущей ситуации Москва может и должна отстаивать собственные интересы. Вопрос по «зерновой сделке» из когда-то малозначащего превратился в принципиальный.

Одной из проблем при проведении осенних полевых работ становится дорогой дизель и его физическое отсутствие в ряде хозяйств. То есть топливо просто невозможно купить, его нет. Вопрос дошел до министра сельского хозяйства и до Думы. Есть предложения запретить экспорт нефтепродуктов для того, чтобы насытить внутренний рынок. Если проблему не решат, то в следующем году у нас будет куда более скромный урожай.

Ждем отчет USDA 12-го числа. После его выхода волатильность на рынке вырастет.

Доллар/рубль:

В эту пятницу состоится заседание ЦБ РФ. Все ждут повышения ставки. Вопрос на сколько. Судя по тому, как активно распродаются текущие государственные облигации рынок видит дальнейший рост ставки в перспективе от 3 до 6 месяцев. А дальше-то и смотреть сейчас смысла нет.

Россия будет наращивать внутренний долг со скоростью 3 трлн. рублей в год. Текущий госдолг составляет 15 трлн. рублей, это незначительная величина по сравнению с ВВП, всего 10%. Отметим, что чем дороже займы, а новые займы будут дорогими, тем сложнее обслуживать заимствования. Данная проблема обострится на ранее чем через два года, при условии, что доходы бюджета не будут расти.

Курс рубля может незначительно окрепнуть, до уровня 90.00, после повышения ставки, однако высокий спрос на импортные товары не позволит отечественной валюте переломить медвежий тренд.

Смотрим на объемы открытого интереса по Brent. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа ICE.

На данный момент открытых длинных позиций управляющих активами больше, чем коротких. За прошедшую неделю разница между длинными и короткими позициями управляющих увеличилась на 22.8 тыс. контрактов. Покупатели заходили на рынок, продавцы уходили в незначительных объемах. Спред между длинными и короткими позициями расширился, быки продолжают контролировать ситуацию.

Сценарий роста: рассматриваем сентябрьский фьючерс, дата экспирации 29 сентября. В случае отката к 88.00 можно будет купить. Рынок смотрит на район 98.00.

Сценарий падения: продолжим воздерживаться от продаж, так как признаков разворота тренда нет. При подходе к 98.00 можно будет подумать о шортах.

Рекомендации для рынка нефти марки Brent:

Покупка: при откате к 88.00. Стоп: 87.00. Цель: 97.70.

Продажа: пока нет.

Поддержка – 87.63. Сопротивление – 97.71.

WTI. CME Group

Фундаментальные данные США: число активных буровых установок увеличилось на 1 и составляет 513 штук.

Коммерческие запасы нефти в США упали на -6.307 до 416.637 млн. баррелей, при прогнозе -2.064 млн. баррелей. Запасы бензина упали на -2.666 до 214.746 млн. баррелей. Запасы дистиллятов выросли на 0.679 до 118.602 млн. баррелей. Запасы в хранилище Кушинг упали на -1.75 до 27.415 млн. баррелей.

Добыча нефти не изменилась и составляет 12.8 млн. баррелей в день. Импорт нефти вырос на 0.153 до 6.77 млн. баррелей в день. Экспорт нефти вырос на 0.404 до 4.932 млн. баррелей в день. Таким образом, чистый импорт нефти упал на -0.251 до 1.838 млн. баррелей в день. Переработка нефти упала на -0.2 до 93.1 процента.

Спрос на бензин вырос на 0.253 до 9.321 млн. баррелей в день. Производство бензина упало на -0.217 до 9.788 млн. баррелей в день. Импорт бензина вырос на 0.134 до 0.982 млн. баррелей в день. Экспорт бензина вырос на 0.149 до 1.003 млн. баррелей в день.

Спрос на дистилляты вырос на 0.164 до 3.866 млн. баррелей. Производство дистиллятов упало на -0.006 до 5.017 млн. баррелей. Импорт дистиллятов упал на -0.033 до 0.13 млн. баррелей. Экспорт дистиллятов вырос на 0.055 до 0.191 млн. баррелей в день.

Спрос на нефтепродукты упал на -1.226 до 20.203 млн. баррелей. Производство нефтепродуктов упало на -2.086 до 21.888 млн. баррелей. Импорт нефтепродуктов упал на -0.046 до 2.062 млн. баррелей. Экспорт нефтепродуктов вырос на 0.613 до 6.494 млн. баррелей в день.

Спрос на пропан вырос на 0.35 до 0.989 млн. баррелей. Производство пропана выросло на 0.124 до 2.663 млн. баррелей. Импорт пропана упал на -0.008 до 0.093 млн. баррелей. Экспорт пропана вырос на 0.061 до 0.16 млн. баррелей в день.

Смотрим на объемы открытого интереса по WTI. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

На данный момент открытых длинных позиций управляющих активами больше, чем коротких. За прошлую неделю разница между длинными и короткими позициями управляющих увеличилась на 61.2 тыс. контрактов. Покупатели сделали сильную ставку на рост рынка. Медведи продолжили отступать. Преимущество быков на рынке выросло.

Сценарий роста: рассматриваем октябрьский фьючерс, дата экспирации 20 сентября. При откате к 83.00 можно будет купить. На рынке перекупленность.

Сценарий падения: крайне агрессивный рост. Отложим попытки продать на неопределенное время.

Рекомендации для нефти марки WTI:

Покупка: при откате к 83.00. Стоп: 81.00 Цель: 96.00 (105.00).

Продажа: нет.

Поддержка – 84.27. Сопротивление – 90.06.

Gas-Oil. ICE

Сценарий роста: рассматриваем октябрьский фьючерс, дата экспирации 12 октября. Придется пропустить текущий тренд вверх. Интересных уровней для входа в лонг нет.

Сценарий падения: продажи от 1070.0 будут иметь смысл. Вход в шорт с текущих уровней считаем опасным.

Рекомендации по Gasoil:

Покупка: нет.

Продажа: при подходе к 1070.0. Стоп: 1130.0. Цель: 930.0.

Поддержка – 869.75. Сопротивление – 1075.00.

Natural Gas. CME Group

Сценарий роста: рассматриваем октябрьский фьючерс, дата экспирации 27 сентября. Продолжаем держать лонг. Ждем рост. Пока градус противостояния между Россией и Западом только растет, это сулит рынку энергоносителей новый виток роста цен.

Сценарий падения: не продаем, уровни слишком низки.

Рекомендации по природному газу:

Покупка: нет. Кто в позиции от 2.137, 2.223 и 2.430, держите стоп на 2.320. Цель: 3.900.

Продажа: нет.

Поддержка – 2.499. Сопротивление – 2.863.

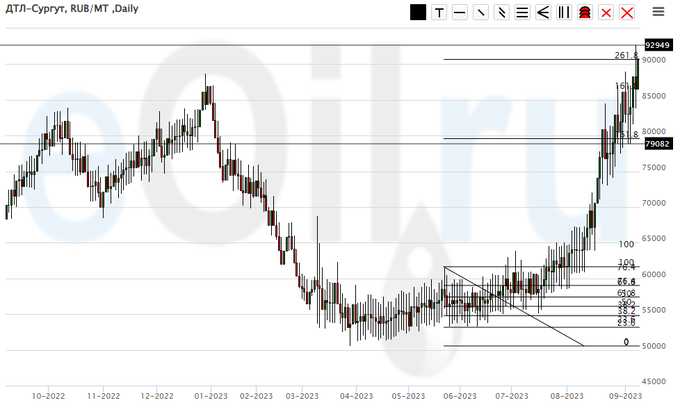

ДТА (дизельное топливо арктическое) (Сургут), ЭТП eOil.ru

Сценарий роста: судя по уровням Фибоначчи рынок высказался полностью по текущей ситуации. Фиксируем прибыль.

Сценарий падения: можно продать в расчете на то, что Правительство как-то отреагирует на сложившуюся ситуацию. Отметим, что падение цен, если оно будет, то будет временным.

Рекомендации по рынку дизеля:

Покупка: нет.

Продажа: сейчас. Стоп: 96000. Цель: 81000.

Поддержка – 79082. Сопротивление – 92949.

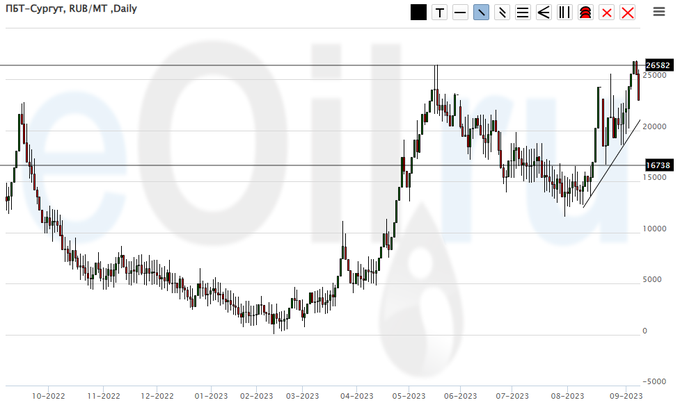

ПБТ (Сургут), ЭТП eOil.ru

Сценарий роста: будем держать лонг, но подтянем стоп-ордер. Четверг и пятница были не за быками.

Сценарий падения: продавать отказываемся. Настроения на рынке энергоносителей бычьи.

Рекомендации по рынку ПБТ:

Покупка: нет. Кто в позиции от 21000, перенесите стоп на 21000. Цель: 30000.

Продажа: нет.

Поддержка – 16738. Сопротивление – 26582.

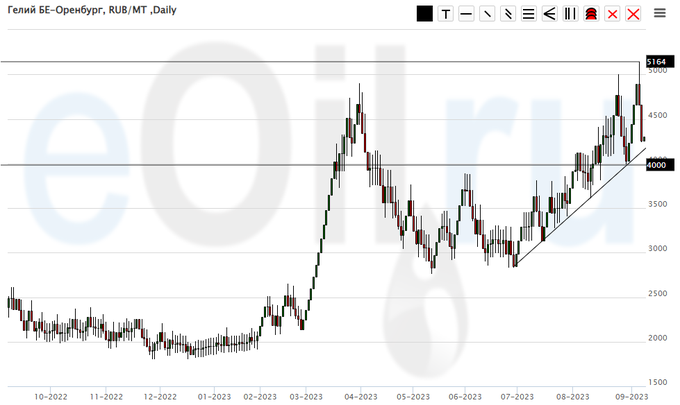

Гелий (Оренбург), ЭТП eOil.ru

Сценарий роста: продолжим держать лонг. Пока рынок находится выше линии тренда шансы на продолжение роста остаются.

Сценарий падения: позиция неудобна для входа в шорт. Вне рынка.

Рекомендации по рынку гелия:

Покупка: нет. Кто в позиции от 2900 и 3200, держите стоп на 3900. Цель: 6000.

Продажа: нет.

Поддержка – 4000. Сопротивление – 5164.

Wheat No. 2 Soft Red. CME Group

Смотрим на объемы открытого интереса управляющих по пшенице. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

На данный момент открытых коротких позиций управляющих активами больше, чем длинных. Продавцы контролируют рынок. За прошедшую неделю разница между длинными и короткими позициями управляющих сократилась на 0.7 тыс. контрактов. Покупатели едва заметно активизировались. Спред между короткими и длинными позициями сузился. Продавцы удерживают преимущество. Всё может измениться в октябре.

Сценарий роста: рассматриваем декабрьский фьючерс, дата экспирации 14 декабря. Видим новый минимум. Пока ждем. Только при подходе к 570.0 покупать обязательно.

Сценарий падения: продажи не интересны. Спекулятивного потенциала здесь нет.

Рекомендации для рынка пшеницы:

Покупка: при подходе к 570.0. Стоп: 560.0. Цель: 700.0.

Продажа: нет.

Поддержка – 571.2. Сопротивление – 603.5.

Смотрим на объемы открытого интереса управляющих по кукурузе. Вы должны учитывать, что это данные трехдневной давности (за вторник прошедшей недели), они же и самые последние из тех, что публикует биржа CME Group.

Открытых коротких позиций больше, чем длинных. За прошлую неделю разница между длинными и короткими позициями управляющих увеличилась на 5.1 тыс. контрактов. Покупатели продолжают прибывать, однако продавцов пока приходит больше. Продавцы продолжают контролировать рынок.

Сценарий роста: рассматриваем декабрьский фьючерс, дата экспирации 14 декабря. Не покупаем. Ждем. При подходе к 455.0 входить в лонг обязательно.

Сценарий падения: в продажах нет никакого смысла. Вне рынка.

Рекомендации для рынка кукурузы:

Покупка: при подходе к 455.0. Стоп: 435.0. Цель: 600.0.

Продажа: нет.

Поддержка – 473.3. Сопротивление – 490.1.

Soybeans No. 1. CME Group

Сценарий роста: рассматриваем ноябрьский фьючерс, дата экспирации 14 ноября. Продолжим отказываться от покупок. Вне рынка.

Сценарий падения: в Бразилии отличный урожай сои. Мы продолжаем ждать падения цен. Держим шорт.

Рекомендации для рынка сои:

Покупка: нет.

Продажа: нет. Кто в позиции от 1370, держите стоп на 1406.0. Цель: 1000.0?

Поддержка – 1337.6. Сопротивление – 1383.7.

Сценарий роста: пока доллар остается сильным. Держим лонг, но понимаем, что шансов выжить у него немного.

Сценарий падения: держим шорт. Отметим, что на рынке равновесие.

Рекомендации по рынку золота:

Покупка: нет. Кто в позиции от 1910, держите стоп на 1907. Цель: 2400?!

Продажа: нет. Кто в позиции от 1940, перенесите стоп на 1952. Цель: 1600?!

Поддержка – 1914. Сопротивление – 1934.

EUR/USD

Сценарий роста: доллар усиливается против евро. Берем паузу на эту неделю. Ход ниже 1.0600 может открыть путь к 1.0100.

Сценарий падения: как и неделей ранее интересных уровней для продаж нет. В шорт не входим. На рынке перепроданность.

Рекомендации по паре евро/доллар:

Покупка: нет.

Продажа: нет.

Поддержка – 1.0640. Сопротивление – 1.0738.

USD/RUB

Сценарий роста: покупать на текущих уровнях смысла нет. Вне рынка.

Сценарий падения: предположим, что на фоне ожидания роста ставки в пятницу, 15-го числа, рынок снизится. Продаем.

Рекомендации по паре доллар/рубль:

Покупка: нет.

Продажа: сейчас. Стоп: 99.30. Цель: 87.00. Можно агрессивно.

Поддержка – 96.73. Сопротивление – 98.67.

RTSI. MOEX

Сценарий роста: рассматриваем декабрьский фьючерс, дата экспирации 21 декабря. Из лонга выбило. Однако, после столь интенсивного падения напрашивается откат. Купим.

Сценарий падения: будем держать шорт от 105800. При возврате к 105000 желающие могут нарастить шорты.

Рекомендации по индексу РТС:

Покупка: сейчас. Стоп: 100800. Цель: 113600.

Продажа: нет. Кто в позиции от 105800, перенесите стоп на 107000. Цель: 90000.

Поддержка – 99370. Сопротивление – 103570.

Приведенные в данной статье рекомендации НЕ являются прямым руководством к действию для спекулянтов и инвесторов. Все идеи и варианты работы на рынках, представленные в этом материале, НЕ имеют 100% вероятности исполнения в будущем. Сайт не несет никакой ответственности за результаты сделок.

Brent+WTI. Открытый интерес на 9 сентября 2023