10 September 2017, 23:09

Получит ли Саудовская Аравия рекордную выгоду от первичного публичного размещения акций в следующем году?

Когда нефтяной гигант Saudi Aramco впервые раскроет свою отчетность в следующем году, то он либо удивит инвесторов (из-за рекордного профицита), или не оправдает их ожидания из-за первоначального публичного размещения акций стоимостью в 2 триллиона долларов США.

Инвесторы долго спорят, может ли компания Aramco быть оценена в сумму около 2 триллионов долларов США: цену, предложенную саудовским наследным принцем Mohammed bin Salman, который хочет привлечь деньги через первичное публичное размещение акций, чтобы профинансировать инвестиции, направленные на то, чтобы помочь снять зависимость крупнейшей нации, экспортирующей нефть, от зависимости сырой нефти.

За счет нефтяных резервов компании Aramco, которые оцениваются в 261 миллиард баррелей и ценой в 7-8 долларов США за баррель при недавних промышленных сделках (например, покупку компанией Tolal (TOTF.PA) активов компании Maersk), Aramсo страхует свои материальные активы на сумму, близкую к 2 триллионам долларов США.

Но это не единственный способ оценки финансового состояния компании. Однако, по другим метрикам оценка финансовых показателей может быть затруднена.

Большинство других метрик для самых больших мировых нефтеперерабатывающих компаний просто не известны и не будут раскрыты до того, как Aramco опубликует финансовые результаты перед запланированным первичным размещением акций в 2018 году.

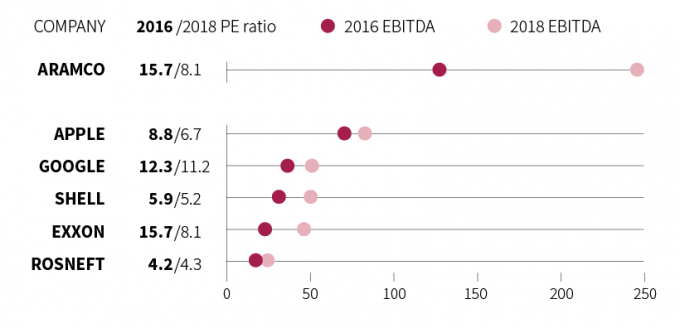

Еще одно простое вычисление – использовать глобально принятые оценки партнеров Aramco (стоимость компании к прибыли до уплаты налогов) показывает, что компания должна указать в отчете о доходах в регионе без учета налогов сумму в 130 миллиардов долларов, чтобы быть оцененной в 2 триллиона долларов.

Такая оценка доходов без учета налогов (EBITDA) стала бы первой глобальной оценкой. Нет компании в какой-либо отрасли, которая бы объявляла о доходах без учета налогов (EBITDA) выше, чем 100 миллиардов долларов.

Для сравнения компания Apple(AAPL.O), технологический гигант и наиболее ценная из котирующихся компаний (она оценивается по крайней мере в 830 миллиардов долларов), объявила о доходах без учета налогов в 82 миллиарда долларов в 2015 году по данным Thomson Reuters Eikon.

В ожидании сбор заявок участников на приобретение ценных бумаг

Exxon Mobil (XOM.N), самая крупная котирующаяся компания в области энергетики при капитализации рынка в в 365 миллиардов долларов в 2016, объявила о доходах без учета расходов (EBITDA) в 23 миллиарда долларов США в прошлом году по данным Thomson Reuters Eikon data. В 2012 году она объявила о доходах без учета расходов в 65 миллиардов долларов США, но это случилось тогда, когда нефть торговалась выше 100 долларов за баррель. Ценовой ориентир сырой нефти марки Brent сейчас — около 54 долларов за баррель.

В прошлом году, компания Exxon торговалась по показателю себестоимости к доходам без учета налогов (EV/EBITDA) больше 15 раз, что является много по промышленным энергетическим стандартам. Если Aramco достигнет столь высокого уровня EV/EBITDA, ее основные доходы должны быть около 130 миллиардов, чтобы достичь целевой оценки.

В компании Aramco ушли от ответа, когда представителей попросили прокомментировать, каким образон планируют поднят цену компании до 2 триллионов долларов США.

«Это весьма умозрительно. Мы не не комментируем догадки и слухи», — заявили в компании агентству Reuters.

Источник, приближенный к промышленности в Саудовской Аравии, заявил, что стоимость Aramco не может быть оценена до тех пор, пока не завершится процесс сбора заявок на приобретение ценных бумаг, что позволит оценить ожидания инвесторов.

В источнике заявляют, что неверно сравнивать компанию Aramco с компанией Exxon, которая минимум в 2 раза уступает по количеству добычи нефти в Саудовской Аравии, которая даже не составляет десятую долю добычи Aramco. Критерий доходов минус налоги (EBITDA) не является единственной мерой, добавили в источнике.

График 1. Возможные оценки и метрики

Тем не менее, Aramco правильно делает, что стремится к высокому рейтингу Exxon. Инвесторы имеют тенденцию к тому, что предпочитают Exxon больше, чем другие нефтяные фирмы, иногда предавая ей лучший рейтинг, что популярным технологическим компаниям, таким как Google (GOOGL.O) и Apple.

Например, конкуренты Exxon (Shell RDSa.L), BP (BP.L) и Total (TOTF.PA) торгуют по EV/EBITDA около 6 раз. Если бы Aramco была оценена на этом уровне, ей было бы необходимо показать основные доходы на удивительном уровне в 330 миллиардов долларов в год, чтобы достигнуть оценки в 2 триллиона долларов.

«Одну вещь не стоит делать до первичного первичного размещения акций — объявлять рынку, сколько будет стоить компания, если вы немедленно станете ее хозяином, равно как и строить планы на этот счет», — сказал западный банкир, занимающийся инвестициями, который был включен в перечень акционеров другой государственной энергетической компании.

Делаем выводы

Еще компания Aramco может доказать высокую доходность, добывая около 10 миллионов баррелей за день (bpd), а также за счет самых дешевых ставок на добычу сырой нефти, в то же время их глобальная сеть переработки нефти позволяет увеличивать прибыль.

Компания Exxon для сравнения добывает меньше, чем половину объема, которую добывает Aramco. Количество нефтяного эквивалента, добытого в 2016 году, составляет 4 миллиона баррелей. В то время как резервы американской компании составляют долю Aramco и насчитывают 20 миллиардов баррелей нефтяного эквивалента.

Aramco никогда не публиковала результаты, но заключения о их заработках могут быть получены за счет анализа ее счетов в Саудовской Аравии, где нефтяные деньги составляют львиную долю дохода нации, говорит Fareed Mohamedi, главный экономист Rapidan Group США.

«По данным текущего платежного баланса Саудовской Аравии, Aramco получила доход в 160 миллиардов долларов в прошлом году только за счет нефти и экспорта продуктов переработки, что происходило во время, когда средня цена на нефть была около 43 долларов за баррель «, — говорит Мохаммеди.

«Так что, если цена на нефть дойдет до 70 долларов за баррель, то совершенно возможно, что прибыль Aramco составит 250 миллиардов долларов в год. «Исходя из того, что эксплуатационные расходы Aramco являются одними из самых низких в мире, это не невозможно увидеть в их отчетах итоговую сумму прибылей и убытков или же прибыль за длительный отрезок времени в 100 миллиардов за год или больше», — говорит Mohamedi.

Оставив в стороне финансовую отчетность, инвесторы также будут оценивать риск страны, чем оценивать ценность самой Aramco.

Компания Exxon выигрывает от того, что она имеет главный офис в Соединенных Штатах, даже если некоторые из их операций и некоторые места добычи нефти находятся в политически нестабильных странах.

Главный офис компании Aramco находится в Саудовской Аравии, переменном регионе, где близко проходят военные действия с Йеменом.

«Aramco определенно фантастическая, современная и высоко-качественная компания», — говорит западный банкир. «Но, к сожалению, никто не может сказать, что Саудовская Аравия — потрясающая страна с геополитической точки зрения».