12 November 2024, 18:45

OPEC. Рынок фрахта от 12 ноября 2024

-

Грязные спотовые фрахтовые ставки выросли по всем направлениям благодаря сильному началу месяца и ослаблению во второй половине октября на фоне достаточного количества свободного тоннажа. Активный рынок США и геополитическая неопределенность были ключевыми факторами, поддерживающими ставки в начале месяца.

На маршруте Ближний Восток — Восток ставки спотового фрахта VLCC в октябре выросли на 6% по сравнению с предыдущим месяцем, а ставки на маршруте Западная Африка — Восток за тот же период увеличились на 5%. На рынке Suezmax ставки на маршруте США-Побережье Персидского залива-Европа подскочили на 36 % за месяц. Резкий рост ставок на суда типа Aframax стимулировал фрахтователей переключиться на крупные суда типа Suezmax, хотя достаточное количество свободных мест ограничило рост ставок. Ставки Aframax на маршруте Карибский бассейн — Восточное побережье США выросли на 81 % за месяц, восстановившись после низких уровней в предыдущем месяце, когда погодные условия ограничили спрос на танкеры. Поддержку оказал высокий спрос на американскую нефть в начале месяца на маршруте Aframax в Европу. Ставки на кросс-Медском маршруте выросли на 41% за месяц.

На чистом рынке наблюдалась смешанная ситуация, которая варьировалась в зависимости от маршрута, хотя в среднем ставки упали как к востоку, так и к западу от Суэца. Низкий спрос на бензин в США ограничил активность на спотовом рынке чистых грузов в Атлантическом бассейне, что было компенсировано более высокими показателями в Средиземноморье.

Спотовые перевозки

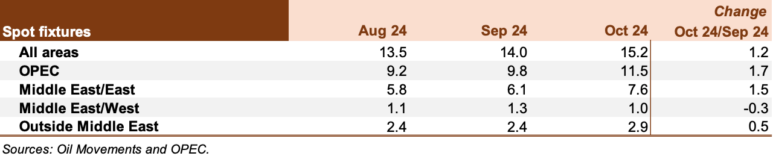

Мировые спотовые поставки в октябре еще более улучшились, составив в среднем 15,2 млн баррелей в сутки за месяц, что представляет собой рост на 1,2 млн баррелей в сутки, или около 9%, по сравнению с предыдущим месяцем. По сравнению с октябрем 2023 года мировые спотовые поставки увеличились на 0,5 млн баррелей в сутки, или на 3%. На всех отслеживаемых маршрутах наблюдался рост, за исключением маршрута Ближний Восток — Запад, который снизился на фоне ограниченных потоков в Атлантическом бассейне.

Средний объем спотовых поставок ОПЕК в октябре составил 11,5 млн баррелей в сутки, что на 1,7 млн баррелей в сутки, или около 17%, больше, чем в предыдущем месяце. По сравнению с тем же месяцем прошлого года объем поставок вырос на 1,1 млн баррелей в сутки, или примерно на 10%.

Объем поставок с Ближнего Востока на Восток увеличился на 1,5 млн баррелей в сутки, или почти на 25%, за месяц, составив в среднем 7,6 млн баррелей в сутки. По сравнению с прошлым годом объем поставок по маршруту Ближний Восток — Восток увеличился на 1,6 млн баррелей в сутки, или на 27 %.

Спотовые поставки на маршруте Ближний Восток — Запад снизились на 0,3 млн баррелей в сутки, или на 23%, за месяц, составив в среднем 1,0 млн баррелей в сутки. Снижение было вызвано падением объемов в Европу и США. По сравнению с тем же месяцем прошлого года поставки снизились на 0,4 млн баррелей в сутки, или более чем на 27%, по сравнению с аналогичным периодом прошлого года.

Спотовые поставки на маршрутах «за пределы Ближнего Востока» выросли на 0,5 млн баррелей в сутки, или почти на 20%, по сравнению с предыдущим месяцем и составили в среднем 2,9 млн баррелей в сутки. Рост был обусловлен увеличением потоков в США. Однако по сравнению с тем же месяцем 2023 года объемы поставок все же снизились на 0,2 млн баррелей в сутки, или примерно на 6%.

Таблица 7 — 1: Спотовые поставки, тыс. баррелей в сутки

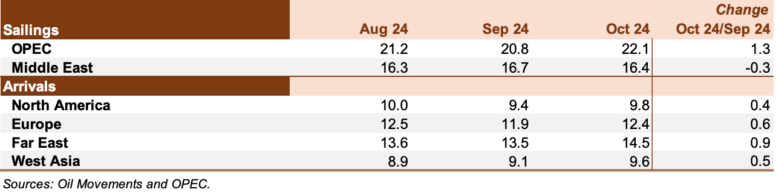

Отплытия и прибытия

В октябре объемы морских перевозок ОПЕК увеличились и составили в среднем 22,1 тыс. баррелей в сутки. Это означает рост на 1,3 млн баррелей в сутки, или более чем на 6%. По сравнению с тем же месяцем 2023 года, объемы перевозок ОПЕК выросли на 1,5 млн баррелей в сутки, или примерно на 7%. Поставки с Ближнего Востока снизились по сравнению с предыдущим месяцем, составив в октябре в среднем 16,4 млн баррелей в сутки, что свидетельствует о снижении на 0,3 млн баррелей в сутки, или на 2%. По сравнению с аналогичным периодом прошлого года объемы поставок из региона снизились на 0,2 млн баррелей в сутки, или более чем на 1%.

Поступления сырой нефти выросли по всем направлениям. Поступления из Северной Америки увеличились примерно на 0,4 млн баррелей в сутки, или около 4%, и составили в среднем 9,8 млн баррелей в сутки. По сравнению с октябрем 2023 года они увеличились на 0,9 млн баррелей в сутки, или почти на 10%. В Европе объемы выросли примерно на 0,6 млн баррелей в сутки, или почти на 5%, по сравнению с предыдущим месяцем, и составили в среднем 12,4 млн баррелей в сутки. По сравнению с тем же месяцем 2023 года они увеличились на 0,8 млн баррелей в сутки, или почти на 7%.

Поставки на Дальний Восток в октябре составили в среднем 14,5 млн баррелей в сутки, увеличившись на 0,9 млн баррелей в сутки, или почти на 7%. По сравнению с аналогичным периодом прошлого года объем прибытий в регион практически не изменился. Поставки в Западную Азию в октябре выросли на 0,5 млн баррелей в сутки, или примерно на 6%, по сравнению с предыдущим месяцем, составив в среднем 9,6 млн баррелей в сутки. По сравнению с тем же месяцем прошлого года поставки в регион увеличились на 2,2 млн баррелей в сутки, или примерно на 30%.

Таблица 7 — 2: Отправка и прибытие танкеров, тыс. баррелей в сутки

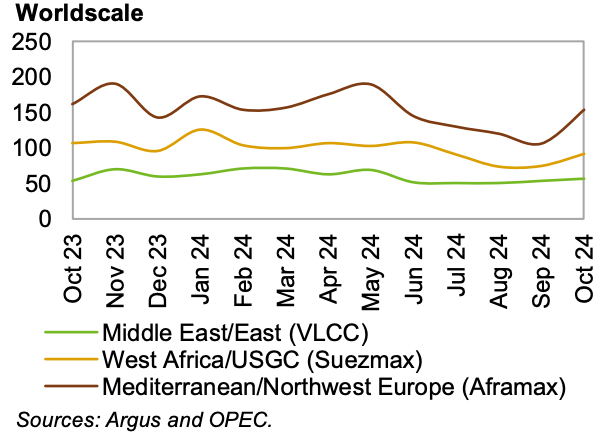

Грязные ставки фрахта танкеров

Очень крупные нефтеналивные суда (VLCC)

В октябре спотовые ставки фрахта для VLCC продолжали расти на всех отслеживаемых маршрутах, развивая динамику предыдущего месяца. В среднем спотовые фрахтовые ставки на VLCC выросли еще на 4 % по сравнению с предыдущим месяцем и на 6 % по сравнению с тем же месяцем 2023 года.

На маршруте Ближний Восток — Восток ставки в октябре составили в среднем WS56, что на 6% выше, чем в предыдущем месяце. По сравнению с предыдущим годом ставки выросли на 6%. В начале месяца ставки повышались на фоне геополитических опасений, а по мере их ослабления — снижались. Маршрут Ближний Восток — Запад также продемонстрировал рост в октябре, увеличившись на 3 % по сравнению с предыдущим месяцем и составив в среднем WS35. По сравнению с тем же месяцем 2023 года ставки на этом маршруте выросли на 9%.

Более высокие ставки на Ближнем Востоке способствовали росту спотовых фрахтовых ставок на маршруте Западная Африка — Восток. В октябре они выросли на 5% по сравнению с предыдущим месяцем и составили в среднем WS60. По сравнению с тем же месяцем 2023 года ставки выросли на 7%.

Таблица 7 — 3: Ставки спотового фрахта грязных танкеров VLCC, мировая шкала (WS)

Suezmax

Спотовые ставки на танкеры Suezmax в октябре подскочили на 29 % по сравнению с предыдущим месяцем, но остались на уровне 13 % по сравнению с тем же месяцем прошлого года. Ставки поддерживались активным рынком в Персидском заливе США, при этом сильные позиции в сегменте Aframax перекинулись на класс Suezmax.

На маршруте Западная Африка — USGC спотовые ставки фрахта в октябре составили в среднем WS91, что на 23% больше, чем в предыдущем месяце. Настроение на рынке в начале месяца было сильным, но к концу месяца оно ослабло на фоне увеличения доступности. Спотовые ставки все еще были на 14 % ниже, чем в том же месяце 2023 года. Ставки на маршруте USGC — Европа продемонстрировали более значительный рост, чему способствовало увеличение активности в USGC. Спотовые фрахтовые ставки выросли на 36 % по сравнению с предыдущим месяцем и составили в среднем WS87. По сравнению с тем же месяцем 2023 года ставки снизились на 12%.

Таблица 7 — 4: Грязные ставки спотового фрахта танкеров Suezmax, WS

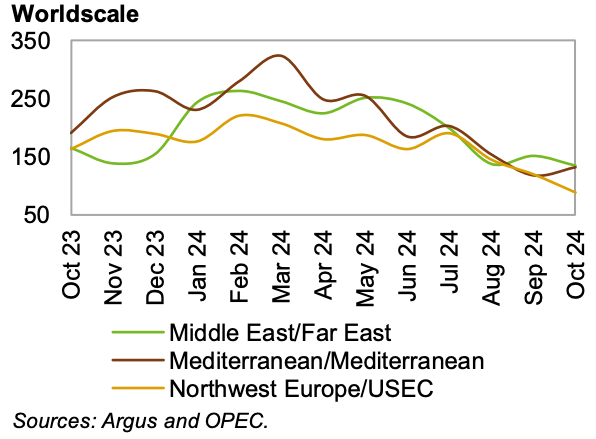

Aframax

Ставки спотового фрахта Aframax выросли в октябре, причем за месяц они увеличились на всех отслеживаемых маршрутах. Наибольший рост ставок наблюдался к западу от Суэца, что было обусловлено увеличением активности на побережье Мексиканского залива в США. В среднем ставки на перевозки Aframax выросли на 41% за месяц, хотя спотовые ставки были на 8% ниже уровня, наблюдавшегося в октябре 2023 года.

Ставки на маршруте Индонезия-Восток выросли на 12% м/м, составив в октябре в среднем WS152. По сравнению с тем же месяцем прошлого года спотовые ставки на этом маршруте снизились на 3%.

Таблица 7 — 5: Спотовые фрахтовые ставки на танкеры типа «Dirty Aframax», WS

Спотовые ставки на маршруте Карибский бассейн — США — USEC продемонстрировали впечатляющие результаты, поднявшись на 81 % по сравнению с предыдущим месяцем и составив в октябре в среднем 168 WS. Ставки восстановились после очень слабой динамики в предыдущем месяце. Тем не менее, ставки остались на 13% ниже, чем в том же месяце прошлого года.

Ставки спотовых фрахтовых перевозок в кросс-меде выросли на 41% за месяц до среднего значения WS157 на фоне возвращения потоков из Ливии. По сравнению с тем же месяцем прошлого года спотовые ставки на этом маршруте снизились на 8%. Аналогично, ставки на маршруте Medto-Northwest Europe (NWE) составили в среднем WS154, увеличившись на 45% за месяц. По сравнению с тем же месяцем 2023 года ставки снизились на 5%.

График 7 — 1: Фрахтовые ставки спотовых танкеров на сырую нефть, в среднем за месяц

График 7 — 2: Ставки спотового фрахта танкеров с продуктами, в среднем за месяц

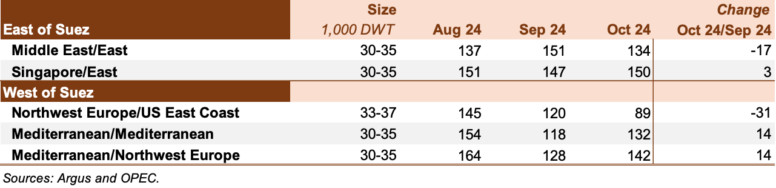

Ставки на чистые танкеры

Ставки спотового фрахта чистых танкеров в октябре менялись неоднозначно. Ставки в Средиземноморье превзошли показатели предыдущего месяца, в то время как отсутствие спроса на бензин, идущий из Европы в США, повлияло на ставки в Атлантическом бассейне. В целом спотовые ставки в Западно-Суэцком регионе снизились на 1%. В то же время ставки в Восточном Суэце упали на 5 % по сравнению с предыдущим месяцем на фоне снижения потоков в Азию, особенно в Китай и Южную Корею.

Таблица 7 — 6: Чистые спотовые ставки фрахта танкеров, WS

Ставки на маршруте Ближний Восток — Восток упали на 11 % за месяц и составили в октябре в среднем 134 WS. По сравнению с тем же месяцем 2023 года ставки снизились на 19 %. Напротив, чистые спотовые ставки на маршруте Сингапур — Восток выросли на 2% за месяц на фоне усиления потоков во Вьетнам и Малайзию. Ставки на этом маршруте составили в среднем WS150, что на 31 % меньше, чем в том же месяце 2023 года.

Спотовые фрахтовые ставки на маршруте СЗВ-ЮСЕК упали на 26 % за месяц из-за отсутствия традиционных потоков бензина из Европы в США. Ставки составили в среднем WS89, что на 45 % меньше, чем в октябре 2023 года.

Ставки в Средиземноморье продемонстрировали значительный рост за месяц, но снизились по сравнению с тем же месяцем прошлого года. Ставки на маршруте Кросс-Мед выросли на 12 % за месяц и составили в среднем WS132, но были на 31 % ниже по сравнению с прошлым годом. Ставки на маршруте Med-to-NWE выросли на 11% за месяц и упали на 29% по сравнению с прошлым годом, составив в среднем WS142.

OPEC. Рынок фрахта от 14 октября 2024