12 August 2024, 19:19

OPEC. Рынок фрахта от 12 августа 2024

-

Ставки спотового фрахта на грязные суда смягчились в июле. Снижение средних спотовых ставок Suezmax привело к убыткам, за ними следуют Aframax и очень крупные перевозчики сырой нефти (VLCC).

Спотовый фрахт Suezmax снизился, в июле, поскольку отсутствие активности повлияло на настроения. На маршруте Западная Африка — побережье Мексиканского залива США ставки снизились на 16% м-о-м, поскольку в США был праздник, а перебои в работе из-за ураганов повлияли на спрос на танкеры в Мексиканском заливе.

Снижение активности повлияло на ставки спотового фрахта Aframax. Маршрут Cross Mediterranean (Med) в среднем снизился на 15% за месяц на фоне падения спроса на танкеры в регионе. К востоку от Суэца ставки на маршруте Индонезия — Восток упали на 11%, но остались выше в годовом исчислении.

На рынке VLCC спотовые ставки фрахта на маршруте Ближний Восток — Восток снизились на 2%. Тарифы на маршруте Западная Африка — Восток упали на 5%, несмотря на увеличение количества отправлений в Индию.

Ставки на чистые танкеры к востоку от Суэца снизились на 18% на фоне сокращения закупок из Южной Кореи и достаточного наличия. Напротив, ставки на запад от Суэца выросли на 12% в месячном исчислении на фоне увеличения потоков в Европу.

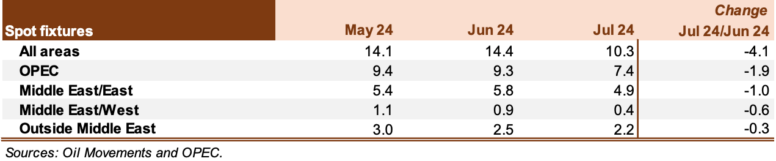

Объем спотовых поставок

Глобальные спотовые поставки упали в июле, причем снижение наблюдалось на всех отслеживаемых маршрутах. Глобальные поставки в среднем составили 10,3 мб/д за месяц, что представляет собой падение на 4,1 мб/д, или почти на 29%. По сравнению с июлем 2023 года глобальные спотовые поставки были на 3,7 мб/д, или примерно на 27%, ниже.

Спотовые поставки ОПЕК в среднем составили 7,4 мб/д в июле, что представляет собой снижение почти на 1,9 мб/д, или 20%. По сравнению с тем же месяцем прошлого года поставки снизились на 1,8 млн баррелей в сутки, или на 20%.

Поставки с Ближнего Востока на Восток снизились чуть менее чем на 1 мб/д, или 17%, до среднего значения 4,9 мб/д. В годовом исчислении поставки с Ближнего Востока на Восток снизились на 0,2 мб/д, или 3%.

Спотовые поставки на маршруте с Ближнего Востока на Запад упали на 0,6 мб/д, или примерно на 61%, м/м, до среднего значения 0,4 мб/д. По сравнению с тем же месяцем прошлого года поставки упали на 1,2 мб/д, или 77%, г/м.

Поставки на маршрутах за пределами Ближнего Востока упали на 0,3 мб/д, или 12%, м/м, до среднего значения 2,2 мб/д. По сравнению с тем же месяцем 2023 года показатели снизились на 0,5 млн баррелей в сутки, или на 18%.

Таблица 7-1: Объем спотовых поставок, млн/сутки

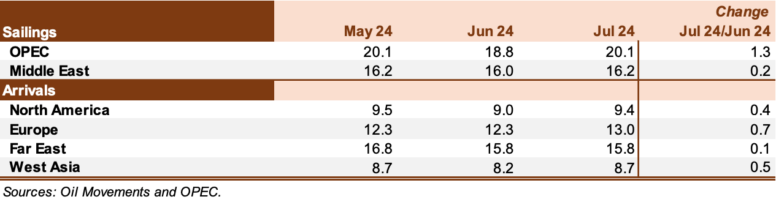

Отправление и прибытие

Отправки ОПЕК увеличились на 1,3 мб/д, или примерно на 7%, м/м, до среднего значения около 20,1 мб/д в июле. По сравнению с тем же месяцем в 2023 году поставки ОПЕК были на 0,3 мб/д, или на 2%, ниже. Отправки на Ближнем Востоке выросли на 0,2 мб/д, или на 1%, м/м, до среднего значения 16,2 мб/д в июле. В годовом исчислении поставки из региона сократились на 0,5 мб/д, или на 3%.

Прибытие сырой нефти улучшилось как к востоку, так и к западу от Суэца. Прибытия в Северную Америку увеличились на 0,4 мб/д, или 4%, м-о-м, до среднего значения 9,4 мб/д. По сравнению с июлем 2023 года они были примерно на 0,3 мб/д, или около 3%, выше. Прибытия в Европу увеличились на 0,7 мб/д, или примерно на 6%, м-о-м, до среднего значения 13,0 мб/д. По сравнению с тем же месяцем в 2023 году они были на 1,1 мб/д, или 9%, выше.

Прибытия на Дальний Восток практически не изменились, составив в среднем 15,8 мб/д в июле. Прибытия в регион в годовом исчислении были на 0,7 мб/д, или 4%, выше. Между тем, прибытия в Западную Азию увеличились, м-о-м, до среднего значения 8,7 мб/д, что представляет собой прирост на 0,5 мб/д, или 6%, в июле. По сравнению с тем же месяцем прошлого года прибытие в регион было на 1,6 млн баррелей в сутки, или на 22%, больше.

Таблица 7 — 2: Отправления и прибытия танкеров, мб/д

Ставки на фрахт грязных танкеров

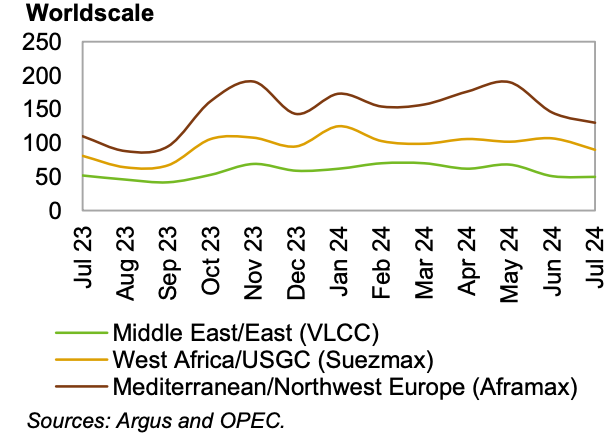

Очень большие суда для перевозки сырой нефти (VLCC)

Ставки на спотовые перевозки VLCC немного снизились в июле. В среднем ставки на спотовые перевозки VLCC упали на 2% в месячном исчислении. По сравнению с тем же месяцем 2023 года ставки на VLCC также снизились на 2%.

На маршруте Ближний Восток-Восток ставки снизились на 2% м-о-м, в среднем до WS50 пунктов. Сокращение потоков в Китай повлияло на спрос на танкеры, несмотря на немного более высокие потоки в Индию. Это представляет собой снижение на 4% в годовом исчислении. Ставки на маршруте Ближний Восток-Запад упали на 3% м-о-м в июле, в среднем до WS34 пунктов. Снижение произошло на фоне снижения спроса со стороны Италии и Турции, и несмотря на увеличение потоков в Бразилию. По сравнению с тем же месяцем в 2023 году ставки на маршруте упали на 8%.

Спотовые ставки по маршруту Западная Африка-Восток снизились на 5% в месячном исчислении, до среднего значения WS54 в июле. Спрос на танкеры снизился по маршруту из-за снижения китайских закупок и несмотря на возобновление потоков в Таиланд. По сравнению с тем же месяцем в 2023 году ставки были на 2% выше.

Таблица 7 — 3: Спотовые ставки на фрахт танкеров VLCC Dirty, Worldscale (WS)

Suezmax

Спотовые ставки фрахта Suezmax свели на нет рост предыдущего месяца в июле, упав в среднем на 13% м-о-м. Однако ставки выросли на 12% по сравнению с тем же месяцем в 2023 году.

На маршруте Западная Африка — побережье Мексиканского залива США (USGC) спотовые ставки фрахта в июле в среднем составили WS90 пунктов, что на 16% ниже предыдущего месяца. Спотовые ставки были на 11% выше по сравнению с тем же месяцем 2023 года.

Ставки на маршруте USGC — Европа упали на 11% месячного до среднего WS82 пунктов. Потоки на маршруте были неоднозначными в течение месяца, на них повлияли праздник Дня независимости и погодные условия, прежде чем они завершились сильными в конце месяца. По сравнению с тем же месяцем в 2023 году они были на 11% выше.

Таблица 7 — 4: Спотовые ставки фрахта танкеров Dirty Suezmax, WS

Aframax

Спотовые ставки фрахта Aframax снизились в месячном исчислении, оставаясь при этом на исторически высоком уровне. В среднем ставки Aframax снизились на 12% в месячном исчислении, но все еще были на 26% выше по сравнению с тем же месяцем прошлого года.

Ставки на маршруте Индонезия-Восток упали на 11% м-о-м после сильных показателей в предыдущем месяце. В среднем ставки составили WS156 пунктов в июле, что на 25% больше по сравнению с тем же месяцем прошлого года.

Таблица 7 — 5: Ставки фрахта спотовых танкеров Dirty Aframax, WS

Спотовые ставки на маршруте Карибское море-Восточное побережье США (USEC) потеряли часть роста предыдущего месяца, снизившись на 12% в месячном исчислении, до среднего значения WS189 пунктов в июле. Ставки были на 42% выше по сравнению с тем же месяцем в 2023 году.

Спотовые ставки фрахта Cross-Med снизились на 15% в месячном исчислении, до среднего значения WS141 пункта. Тем не менее, это все еще на 18% больше, чем в предыдущем году. Ставки на маршруте Средиземноморье — Северо-Западная Европа (NWE) в среднем составили WS130 пунктов, что на 10% меньше в месячном исчислении. По сравнению с тем же месяцем 2023 года ставки выросли на 18%.

График 7 — 1: Ставки фрахта танкеров спот на сырую нефть, среднемесячные

График 7 — 2: Ставки фрахта танкеров спот на продукты, среднемесячные

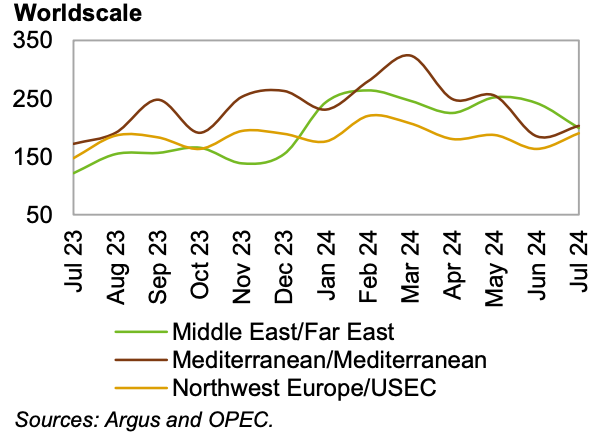

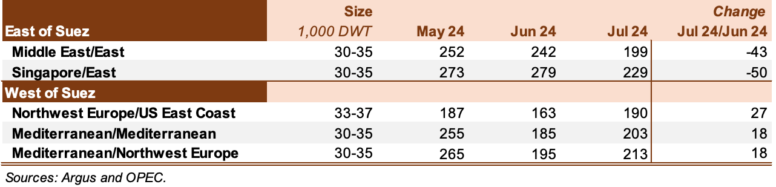

Ставки фрахта танкеров спот на чистые грузы

Ставки фрахта чистых танкеров показали смешанную динамику в июле: ставки на восток от Суэца снизились на 18%, а ставки на запад от Суэца выросли на 12%. Ставки фрахта чистых грузов остаются значительно выше уровней прошлых лет: ставки на восток от Суэца выросли на 47% в годовом исчислении, а ставки на запад от Суэца на 21% выше, чем в том же месяце в 2023 году.

Таблица 7 — 6: Ставки фрахта танкеров спот на чистые танкеры, WS

Ставки на маршруте Ближний Восток — Восток упали на 18% в месячном исчислении, до среднего значения WS199 пунктов в июле. Снижение произошло на фоне снижения потоков в Африку. По сравнению с тем же месяцем в 2023 году ставки были на 64% выше. Чистые спотовые фрахтовые ставки на маршруте Сингапур-Восток также упали на 18% м-о-м на фоне снижения спроса из-за перезапуска НПЗ. Ставки на маршруте в среднем составили WS229 пунктов, что по-прежнему представляет собой рост на 34% по сравнению с тем же месяцем в 2023 году.

Спотовые фрахтовые ставки на маршруте Северо-Западная Европа-USEC выросли на 17% м-о-м на фоне роста потоков большинства основных продуктов, но особенно бензин увеличил спрос на чистые танкеры. Ставки в среднем составили WS190 пунктов, что представляет собой рост на 29% по сравнению с июлем 2023 года.

Ставки в районе Средиземноморья частично восстановились после слабых показателей в предыдущем месяце, поскольку спрос на чистые танкеры поддерживался более высокими потоками бензина и мазута. Ставки на маршруте Cross Med выросли на 10% м-о-м, в среднем до WS203 пунктов и были на 18% выше, г-о-г. Ставки на маршруте Med-to-NWE выросли на 9% м-о-м и были на 17% выше, г-о-г.

OPEC. Рынок фрахта от 10 июля 2024