10 July 2024, 20:01

OPEC. Рынок фрахта от 10 июля 2024

-

Ставки грязных спотовых фрахтовых ставок в целом демонстрировали смешанную динамику по классам и регионам. Спотовые фрахтовые ставки VLCC снизились на фоне сокращения потоков с Ближнего Востока. Маршрут Ближний Восток-Восток сократился на 25% по сравнению с предыдущим месяцем, а маршрут Западная Африка-Восток упал на 19%.

Спотовые ставки фрахта Aframax снизились по всему Средиземноморью, при этом внутрисредиземноморский маршрут (Med) снизился на 19%, а маршрут Индонезия-Восток укрепился на 5% на фоне увеличения потоков в Таиланд и Малайзию.

Спотовые фрахтовые ставки Suezmax выросли на отслеживаемых маршрутах, прибавив 10% по сравнению с предыдущим месяцем на маршруте США из Персидского залива в Европу на фоне увеличения потоков из Хьюстона.

Ставки для чистых танкеров в целом остались неизменными к востоку от Суэца, в то время как к западу от Суэца ставки упали на 23% на фоне вялого спроса на продукцию в Европе и слабой экономической ситуации в отношении потоков в Северную Америку.

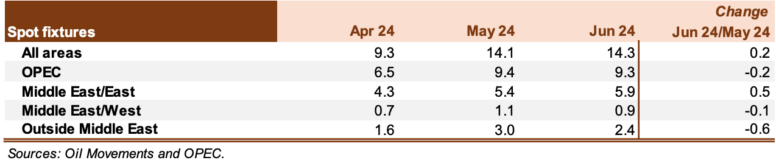

Объем спотовых поставок

В июне количество спотовых матчей в мире увеличилось, поскольку увеличение количества матчей между Ближним Востоком и Западом опережало снижение в других регионах. Глобальные объемы продаж в среднем составили 14,3 млн баррелей в сутки, что представляет собой рост на 0,2 млн баррелей в сутки, или чуть более 1%, по сравнению с предыдущим месяцем. По сравнению с июнем 2023 года мировые спотовые продажи сократились на 0,9 млн баррелей в сутки, или примерно на 6%.

Спотовые поставки ОПЕК в июне составили в среднем 9,3 млн баррелей в сутки, что представляет собой снижение примерно на 0,2 млн баррелей в сутки, или почти на 2%. По сравнению с тем же месяцем прошлого года объем продаж снизился на 1,9 млн баррелей в сутки, или на 17%.

Объемы перевозок с Ближнего Востока на Восток увеличились на 0,5 млн баррелей в сутки, или более чем на 9%, и составили в среднем 5,9 млн баррелей в сутки. По сравнению с тем же месяцем 2023 года объем поставок на маршруте Ближний Восток-Восток упал на 0,3 млн баррелей в сутки, или более чем на 5%.

Объем спотовых поставок на маршруте Ближний Восток-Запад сократился на 0,1 млн баррелей в сутки, или примерно на 11%, по сравнению с предыдущим месяцем, до среднего показателя ниже 0,9 млн баррелей в сутки. По сравнению с тем же месяцем прошлого года объем продаж снизился на 0,3 млн баррелей в сутки, или на 27%, по сравнению с аналогичным периодом прошлого года.

Объемы поставок на маршруты за пределами Ближнего Востока упали на 0,6 млн баррелей в сутки, или на 19%, по сравнению с предыдущим месяцем, до в среднем 2,4 млн баррелей в сутки. По сравнению с тем же месяцем 2023 года объемы поставок были на 1,3 млн баррелей в сутки, или на 35%, ниже.

Таблица 7-1: Объем спотовых поставок, млн/сутки

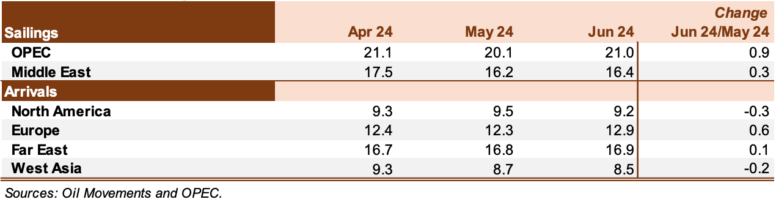

Отправления и прибытия

Объемы поставок ОПЕК увеличились на 0,9 млн баррелей в сутки, или примерно на 5%, по сравнению с предыдущим месяцем, до среднего значения, близкого к 21 млн баррелей в сутки в июне. По сравнению с тем же месяцем 2023 года объемы поставок ОПЕК были на 0,2 млн баррелей в сутки, или менее 1%, выше. Пароходство на Ближнем Востоке увеличилось на 0,3 млн баррелей в сутки, или менее чем на 2%, по сравнению с предыдущим месяцем, составив в среднем 16,4 млн баррелей в сутки в июне. По сравнению с прошлым годом перевозки из региона сократились на 0,6 млн баррелей в сутки, или около 4%.

Прибытие сырой нефти также наблюдалось смешанным движением как к востоку, так и к западу от Суэца. Прибытие в Северную Америку снизилось на 0,3 мб/д, или 3%, до в среднем 9,2 мб/д. По сравнению с июнем 2023 года они были примерно на 0,3 мб/д, или почти на 3% выше. Прибытие в Европу увеличилось на 0,6 млн баррелей в сутки, или примерно на 5%, и составило в среднем 12,9 млн баррелей в сутки. По сравнению с тем же месяцем 2023 года они были на 1,3 млн баррелей в сутки, или на 11%, выше.

Прибытие на Дальний Восток незначительно выросло менее чем на 1% по сравнению с предыдущим месяцем, составив в среднем 16,85 млн баррелей в сутки в июне. По сравнению с прошлым годом прибытие в регион увеличилось на 1,6 млн баррелей в сутки, или почти на 11%. Между тем, прибытие в Западную Азию снизилось по сравнению с предыдущим месяцем до в среднем 8,5 млн баррелей в сутки, что представляет собой снижение на 0,2 млн баррелей в сутки, или около 2%, в июне. Однако по сравнению с тем же месяцем прошлого года прибытие в регион оказалось незначительно выше.

Таблица 7-2: Отправки и прибытия танкеров, млн баррелей в сутки

Ставки фрахта грязных танкеров

Очень крупные перевозчики сырой нефти

Спотовые ставки VLCC снизились в июне, нивелировав небольшой рост предыдущего месяца на фоне снижения оттока капитала с Ближнего Востока. Сокращение спроса VLCC на импорт в большинстве регионов – особенно в Азии – также оказало давление на ставки. В среднем спотовые фрахтовые ставки VLCC упали на 22% по сравнению с предыдущим месяцем. По сравнению с тем же месяцем 2023 года ставки VLCC снизились на 13%.

На маршруте Ближний Восток-Восток ставки снизились на 25% по сравнению с предыдущим месяцем и составили в среднем WS51. Это представляет собой снижение на 16% по сравнению с аналогичным периодом прошлого года. Ставки на маршруте Ближний Восток-Запад упали на 20% по сравнению с предыдущим месяцем в июне и составили в среднем WS35 пунктов. По сравнению с тем же месяцем 2023 года ставки на маршруте снизились на 15%.

Спотовые ставки по направлению Западная Африка-Восток снизились на 19% по сравнению с предыдущим месяцем до среднего уровня WS57 в июне. По сравнению с тем же месяцем 2023 года ставки были всего на 5% ниже.

Таблица 7-3: Ставки фрахта для спотовых танкеров VLCC, Worldscale (WS)

Suezmax

Спотовые фрахтовые ставки Suezmax показали лучшие результаты, чем у других классов танкеров на отслеживаемых маршрутах, увеличившись в среднем на 6% по сравнению с предыдущим месяцем в июне. Увеличение потоков в Северную Америку оказало поддержку. Они выросли на 5% по сравнению с тем же месяцем 2023 года.

На маршруте Западная Африка – побережье Мексиканского залива США (USGC) спотовые ставки фрахта в июне составили в среднем WS107, что означает прирост на 5% за месяц. Спотовые ставки были всего на 1% выше по сравнению с тем же месяцем 2023 года.

Ставки на маршруте USGC в Европу выросли на 10% по сравнению с предыдущим месяцем и составили в среднем WS92 пункта. По сравнению с тем же месяцем 2023 года они выросли на 11%.

Таблица 7-4: Ставки фрахта спотовых танкеров Dirty Suezmax, WS

Aframax

Спотовые фрахтовые ставки Aframax снизились по сравнению с предыдущим месяцем, оставаясь при этом на исторически высоком уровне. Снижение ставок было частично вызвано сокращением потоков из России, а также с Ближнего Востока, что частично нивелировало рост, наблюдавшийся в предыдущем месяце. В среднем ставки Aframax снизились на 2% за месяц, но все же были на 17% выше по сравнению с тем же месяцем прошлого года.

Ставки на маршруте Индонезия-Восток выросли на 5% по сравнению с предыдущим месяцем и в среднем составили WS175 пунктов в июне. По сравнению с тем же месяцем 2023 года ставки были примерно на 20% выше.

Таблица 7-5: Ставки фрахта спотовых танкеров типа «Dirty Aframax», WS

После снижения в предыдущем месяце спотовые ставки на маршруте Карибского бассейна — восточного побережья США (USEC) выросли на 37% по сравнению с предыдущим месяцем, до среднего уровня WS215 в июне. Ставки были на 27% выше по сравнению с тем же месяцем 2023 года.

Напротив, спотовые ставки фрахта в регионе Средиземноморья снизились на 18% по сравнению с предыдущим месяцем и составили в среднем WS166 пунктов. Это представляет собой рост на 14% по сравнению с аналогичным периодом прошлого года. Ставки на маршруте Средиземноморья и Северо-Западной Европы (СЗЕ) в среднем составили WS145, что представляет собой снижение на 24% по сравнению с предыдущим месяцем. По сравнению с тем же месяцем 2023 года ставки выросли на 3%.

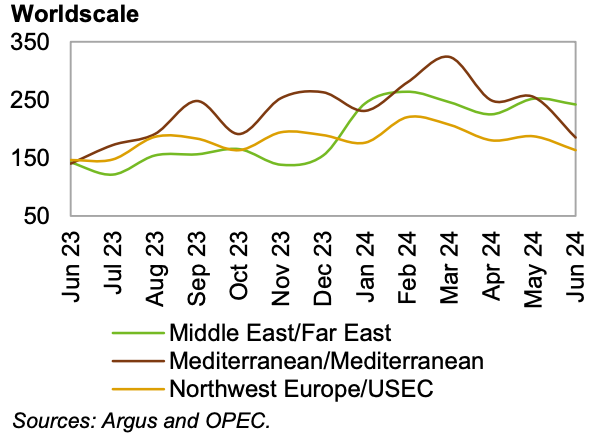

График 7-1: Ставки фрахта танкеров для спотовых перевозок сырой нефти, среднемесячные

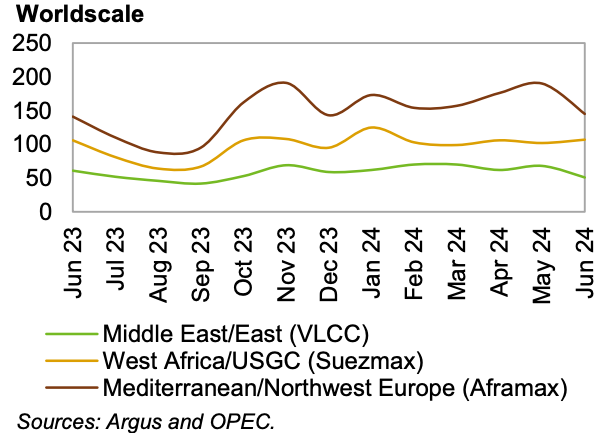

График 7-2: Ставки фрахта танкерных спотовых грузов, среднемесячные