OPEC. Предложение на рынке нефти от 14 декабря 2022

-

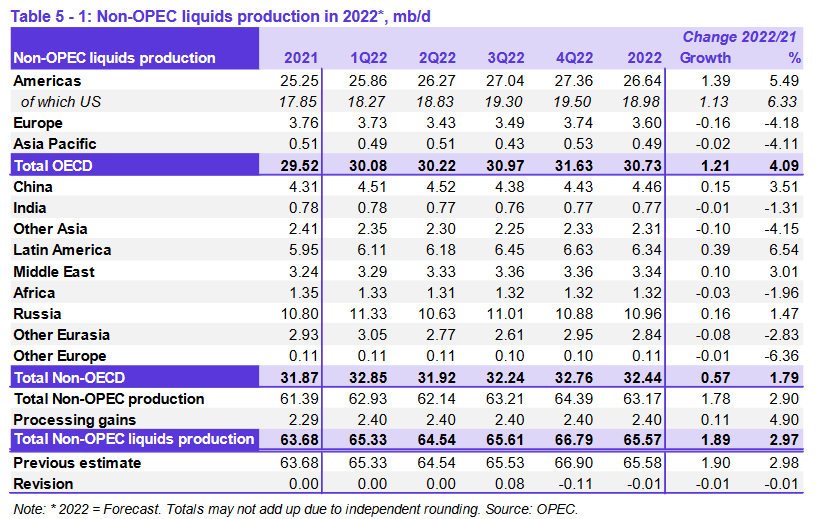

По оценкам, предложение жидких углеводородов из стран, не входящих в ОПЕК, в 2022 году (включая прибыль от переработки) вырастут на 1,9 млн б/д и составят в среднем 65,6 млн б/д. Данные в целом не изменились по сравнению с предыдущей оценкой. Пересмотры в сторону увеличения производства жидких продуктов в странах ОЭСР в Северной и Южной Америке, России и Латинской Америке были компенсированы пересмотром в сторону понижения данных по ОЭСР в Европе, других странах Евразии и других странах Азии. Однако следует отметить, что сохраняется неопределенность в отношении объемов добычи в России в декабре.

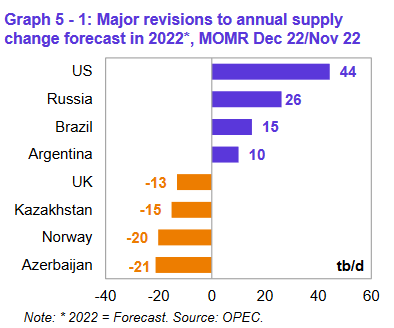

В США деятельность по бурению нефтяных скважин восстановилась почти до допандемического уровня, а общее количество буровых установок достигло самого высокого уровня с марта 2020 года. Однако производители по-прежнему сталкиваются с проблемами поиска рабочей силы и цепочки поставок, а также с инфляцией затрат. Производство жидких углеводородов заметно выросло в сентябре на фоне увеличения производства нефти и конденсата, и в ближайшие месяцы ожидается устойчивый рост. Соответственно, прогноз роста предложения жидких углеводородов в США на 2022 год несколько пересмотрен в сторону повышения до среднего уровня 1,1 млн б/д. Прогноз добычи по другим странам Евразии был пересмотрен в сторону понижения из-за более низкой, чем ожидалось, добычи в Азербайджане, а также ограниченной добычи на экспортном терминале и проблемы с утечкой газа на месторождении Кашаган в Казахстане. Расширенное техническое обслуживание морских платформ в Великобритании, а также более низкая, чем ожидалось, добыча в Норвегии привели к сокращению добычи в четвертом квартале 2022 года в регионе Северного моря. Ожидается, что основными драйверами роста предложения жидких углеводородов в 2022 году будут США, Канада, Гайана, Россия, Китай и Бразилия, а наибольшее снижение производства ожидается в Норвегии и Таиланде.

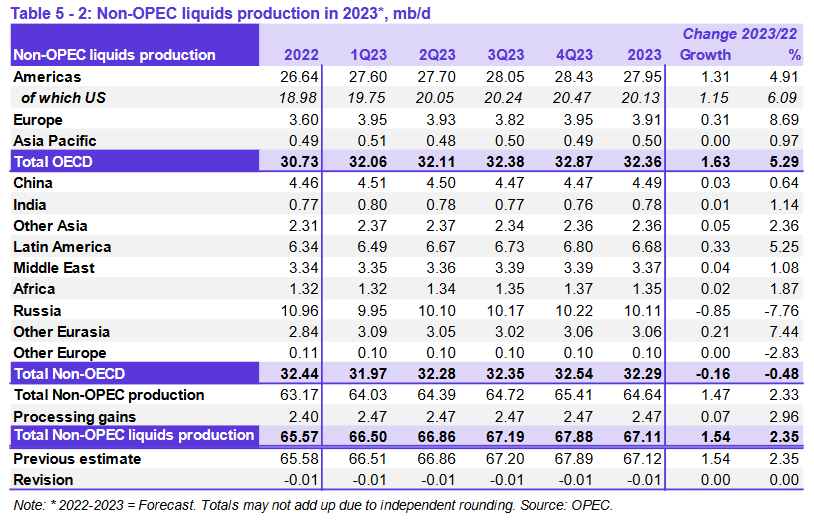

Прогнозируется, что рост добычи жидких углеводородов в странах, не входящих в ОПЕК, в 2023 году вырастет на 1,5 млн б/д до среднего уровня 67,1 млн б/д, практически не изменившись по сравнению с прошлым месяцем. Предложение жидких углеводородов в странах ОЭСР, по прогнозам, увеличится на 1,6 млн б/д, в то время как в странах, не входящих в ОЭСР, ожидается снижение на 0,2 млн б/д.

График 5-1: Пересмотры по странам по предложению в 2022 г, дек 22/нояб 22

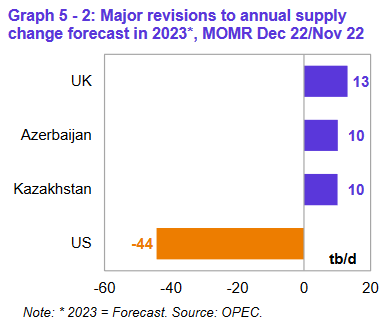

Ожидается, что основными драйверами роста станут США, Норвегия, Бразилия, Канада, Казахстан и Гайана, тогда как добыча нефти, по прогнозам, снизится в России и Мексике. Тем не менее сохраняется большая неопределенность в отношении санкций Европейского Союза в отношении импорта российской нефти, других геополитических событий в Восточной Европе и потенциала добычи сланца в США в 2023 году. Прогнозируется, что добыча газоконденсатов и нетрадиционных жидких углеводородов ОПЕК в 2022 году вырастет на 0,1 млн б/д до среднего уровня 5,4 млн б/д и увеличится на 50 трлн б/д до среднего уровня 5,4 млн б/д в 2023 году. Добыча сырой нефти ОПЕК-13 в ноябре снизилась на 744 тб/д м/м до среднего уровня 28,83 млн б/д, согласно доступным вторичным источникам.

График 5-2: Пересмотры по странам в годовом прогнозе по предложению в 2023 г.,

По оценкам, добыча жидких углеводородов, не входящих в ОПЕК, в ноябре, включая газоконденсаты ОПЕК, увеличилась в месячном исчислении на 0,8 млн б/д и составила в среднем 72,7 млн б/д, что на 2,1 млн б/д больше, чем в прошлом году. В результате, предварительные данные показывают, что мировые поставки нефти в ноябре увеличились на 43 трлн б/д по сравнению с предыдущим месяцем и составили в среднем 101,5 млн б/д, что на 3,2 млн б/д больше, чем в прошлом году.

Прогноз поставок жидких углеводородов, не входящих в ОПЕК, на 2022 г. остался в целом неизменным и составил в среднем 65,6 млн б/д. Годовой рост в среднем составил 1,9 млн б/д, не изменившись по сравнению с предыдущим месяцем. Общая оценка роста предложения ОЭСР на 2022 год осталась неизменной. В то время как ОЭСР-Европа была пересмотрена в сторону понижения, ОЭСР-Америка была пересмотрена вверх по сравнению с оценкой предыдущего месяца, а для ОЭСР-Азиатско-Тихоокеанского региона изменений не произошло. Прогноз роста предложения на 2022 год, не входящий в ОЭСР, был пересмотрен в сторону понижения на незначительные 14 тб/д.

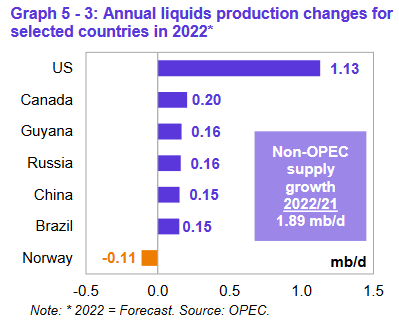

Прогнозируется, что ключевыми драйверами роста поставок жидких углеводородов, не входящих в ОПЕК, в 2022 году станут США, Канада, Гайана, Россия, Китай и Бразилия, а наибольшее снижение добычи нефти ожидается в Норвегии и Таиланде.

График 5-3: Пересмотры по странам в годовом прогнозе по предложению в 2022 г.,

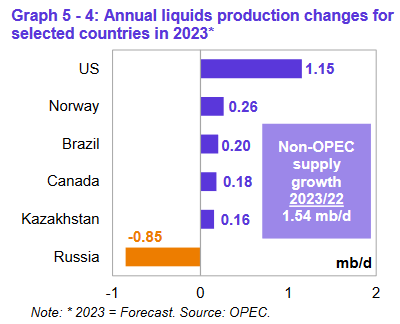

График 5-4: Пересмотры по странам в годовом прогнозе по предложению в 2023 г.,

Прогнозируется, что в 2023 году ключевыми драйверами роста предложения, не входящего в ОПЕК, будут США, Норвегия, Бразилия, Канада, Казахстан и Гайана, в то время как прогнозируется наибольшее снижение добычи нефти в России и Мексике.

Таблица 5-1: производство жидкостей вне ОПЕК, 2022 г, мб/д

Таблица 5-2: производство жидкостей вне ОПЕК, 2023 г, мб/д

OPEC. Спрос на рынке нефти от 14 декабря 2022