14 April 2025, 16:02

OPEC. Мировая экономика от 14 апреля 2025

-

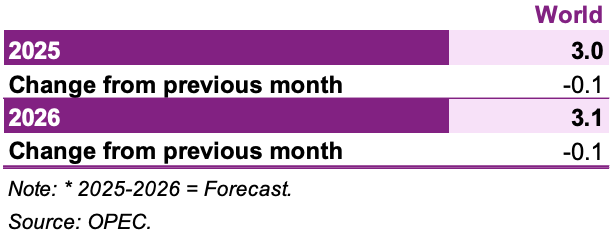

В начале года мировая экономика демонстрировала устойчивую тенденцию к росту, однако недавние изменения, связанные с торговлей, внесли большую неопределенность в краткосрочные прогнозы роста мировой экономики. В связи с этим темпы роста мировой экономики несколько снижены и составляют 3 % в 2025 году и 3,1 % в 2026 году.

Экономический рост в США, вероятно, замедлился в 1 квартале 25 года и, по прогнозам, еще больше замедлится во 2 квартале 25 года. Однако во 2П25 ожидается оживление, вызванное ожиданиями заключения торговых соглашений с большинством торговых партнеров. Еврозона, которая уже столкнулась с тенденцией низких темпов роста, может компенсировать некоторые последствия введения тарифов с помощью фискальных и монетарных стимулов; поэтому прогноз ее роста на 2025 год пересмотрен в сторону незначительного снижения.

Аналогичным образом, Япония, возможно, сможет нивелировать некоторые негативные последствия тарифов США с помощью мер внутреннего стимулирования, а также других действий. В других странах, хотя Китай может в большей степени пострадать от торговых споров, у экономики есть средства, чтобы ограничить их влияние, например, меры внутреннего стимулирования или дальнейшая диверсификация экспортных рынков, среди прочих мер. Высокая динамика роста Индии также может пострадать лишь незначительно, поскольку ее торговля с США хоть и значительна, но относительно ограничена по сравнению с размерами ее экономики. Кроме того, экономическое развитие Индии дает возможность компенсировать недостаток внутри страны. Прогнозируется, что тарифы США не затронут Бразилию и Россию.

В связи с этим прогнозы экономического роста США пересмотрены в сторону понижения до 2,1 % на 2025 год и 2,2 % на 2026 год. Прогнозы экономического роста Японии незначительно пересмотрены в сторону понижения — до 1 % на 2025 год и до 0,9 % на 2026 год. Прогноз экономического роста Еврозоны на 2025 год незначительно понижен до 0,8 %, но остается на уровне 1,1 % на 2026 год. Прогнозы экономического роста Китая на 2025 и 2026 годы незначительно пересмотрены в сторону понижения — до 4,6 % и 4,5 % соответственно. Прогноз экономического роста Индии на 2025 год немного понижен до 6,3 % на 2025 год, но остается на уровне 6,5 % на 2026 год. Прогнозы экономического роста Бразилии остаются на уровне 2,3 % в 2025 году и 2,5 % в 2026 году. Прогнозы экономического роста России на 2025 и 2026 годы остаются неизменными — 1,9 % и 1,5 % соответственно.

Таблица 3 — 1: Темпы экономического роста и их пересмотр, 2025-2026*, %

Обновленная информация о последних событиях в мире

Глобальный экономический рост начался в 2025 году с сильных фундаментальных показателей и устойчивости основных экономик. Однако последние события в глобальных торговых отношениях изменили перспективы и внесли новые неопределенности на фоне растущей эскалации тарифов между США и Китаем. После того как в феврале и марте США объявили о введении тарифов, в начале апреля был введен широкий глобальный взаимный тариф. В соответствии с ним США с 5 апреля ввели общие 10-процентные тарифы на весь импорт, а с 9 апреля — ответные тарифы в размере до 50 % для стран со значительным торговым профицитом, включая Китай (34 %), Японию (24 %), Вьетнам (46 %), Индию (27 %), Южную Корею (26 %) и Европейский союз (20 %).

9 апреля США объявили о 90-дневной паузе в отношении всех взаимных тарифов, за исключением тарифов в отношении Китая, при этом 10-процентные тарифы, введенные 5 апреля, остаются в силе. Китай ответил ответными тарифами в размере 34 % на американские товары, что побудило США ввести дополнительные ответные тарифы в размере 50 % в дополнение к 34 % и двум предыдущим раундам в размере 10 % в феврале и марте. С января совокупная ставка дополнительных тарифов, применяемых к китайскому импорту, составила 104 %. Китай отреагировал на эскалацию со стороны США эквивалентно, что внесло дополнительную неопределенность в глобальные перспективы.

Объявив о 90-дневной паузе, США также объявили, что тарифы на китайский импорт будут повышены до 145 % с немедленным вступлением в силу, на что Китай ответил, продолжая цикл эскалации. Тарифы на алюминий и сталь в размере 25 %, объявленные ранее в этом году, вступили в силу 3 апреля, наряду с 25 %-ным тарифом на импортные автомобили и автозапчасти. Эти меры отменили ранее существовавшие исключения, распространили их на продукцию переработки и сбыта, а также включили в себя прямой потребительский импорт за счет отмены правила de minimis.

Канада и Мексика не подпадают под действие новых взаимных тарифов, но существующие 25-процентные тарифы на товары, не относящиеся к США, и 10-процентные тарифы на отдельные товары остаются в силе. Между США и Японией начались первые двусторонние переговоры, свидетельствующие о возможности заключения потенциальных соглашений о снижении тарифов, хотя общая торговая неопределенность остается высокой.

До введения тарифов экономический рост в США в 4 квартале 24 года составил 2,4 %, кв/кв, SAAR, согласно третьей оценке Бюро экономического анализа (BEA), что несколько выше предыдущих оценок. Это произошло после роста на 3,1% в 3Q24 и 3,0% во 2Q24. Еврозона зарегистрировала рост на 0,9%, кв/кв, SAAR, на основе пересмотренных данных Евростата, после 1,7% в 3кв24, на фоне продолжающегося ослабления промышленного сектора. Темпы роста в Японии в 4 квартале 24 года составили 2,2%, кв/кв, SAAR, по сравнению с 1,4% в 3 квартале 24 года, чему способствовали как частные, так и государственные расходы, как сообщило Министерство экономики, торговли и промышленности.

В странах, не входящих в ОЭСР, рост экономики Китая в 4 квартале 24 года достиг 5,4 % по сравнению с аналогичным периодом прошлого года, что соответствует годовому целевому показателю правительства в 5 %, благодаря улучшению показателей промышленного производства (ПП), розничных продаж и торговли. Восстановление экономики в значительной степени поддерживалось фискальными и монетарными мерами, а также дальнейшими признаками стабилизации в секторе недвижимости. Рост экономики Индии в 4 квартале 24 года составил 6,2 % по сравнению с 5,6 % в 3 квартале 24 года, что было обусловлено высоким уровнем частного и государственного потребления и восстановлением промышленной активности. Рост российской экономики замедлился: в 4 квартале 24 года он составил 3,0 % по сравнению с 3,1 % в 3 квартале 24 года и 4,1 % во 2 квартале 24 года, хотя потребительский спрос оставался устойчивым. Бразилия сохранила устойчивую динамику, зафиксировав рост на 3,6% по сравнению с аналогичным периодом прошлого года в 4К24, после 4,0% в 3К24 и 3,3% во 2К24.

В начале 2025 года инфляционные тенденции в основных странах ОЭСР разошлись. В США инфляция в марте снизилась до 2,4 % по сравнению с 2,8 % в феврале и 3,0 % в январе. В Еврозоне инфляция замедлилась до 2,2% в марте, по сравнению с 2,3% в феврале и 2,5% в январе и декабре. Инфляция в Японии в феврале составила 3,6%, снизившись с 4,0% в январе и 3,7% в декабре. В Великобритании инфляция в январе составила 3,0%, увеличившись с 2,5% в декабре и 2,6% в ноябре. ЕЦБ продолжил цикл смягчения, снизив депозитную ставку на 25 базисных пунктов (б.п.) до 2,5% на мартовском заседании. ФРС, Банк Англии и Банк Японии (BoJ) оставили процентные ставки без изменений на своих мартовских заседаниях, что отражает растущую неопределенность.

В странах, не входящих в ОЭСР, потребительские цены в Китае в марте снизились на 0,1 % по сравнению с аналогичным периодом прошлого года, после более резкого снижения на 0,7 % в феврале и роста на 0,5 % в январе. В Индии инфляция снизилась до 3,6% в феврале по сравнению с 4,3% в январе и 5,2% в декабре. Инфляция в Бразилии в феврале выросла до 5,1% по сравнению с аналогичным периодом прошлого года, увеличившись с 4,6% в январе и 4,8% в декабре. Инфляция в России продолжила расти, достигнув в феврале 10,1% по сравнению с аналогичным периодом прошлого года, по сравнению с 9,9% в январе и 9,5% в декабре.

Что касается решений в области денежно-кредитной политики, Народный банк Китая (НБК) в марте оставил ключевые ставки по кредитам без изменений: однолетняя ставка составила 3,1 %, а пятилетняя — 3,6 %. Резервный банк Индии в апреле снизил ключевую ставку на 25 б.п. до 6,0%. Центральный банк России (ЦБ РФ) в марте сохранил ставки без изменений на уровне 21%, а Центральный банк Бразилии (ЦББ) в марте повысил ставки на 100 б.п. до 14,25%.

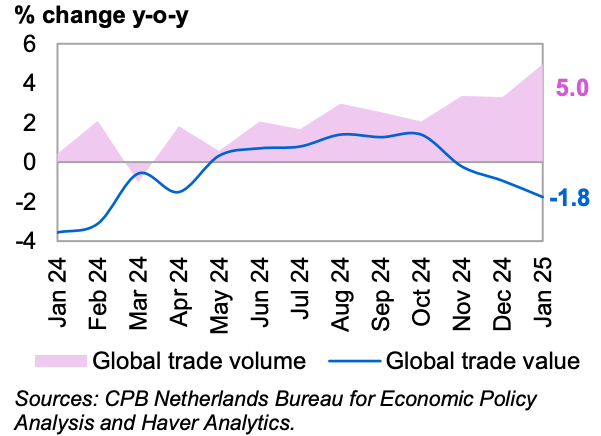

Мировая торговля увеличилась в объеме, но сократилась в стоимостном выражении третий месяц подряд. В январе 2025 года объем мировой торговли увеличился на 5,0% по сравнению с аналогичным периодом прошлого года, по сравнению с 3,3% в декабре и 3,4% в ноябре. Однако стоимостной объем торговли в январе снизился на 1,8% по сравнению с аналогичным периодом прошлого года после снижения на 0,9% в декабре и 0,2% в ноябре, согласно данным CPB World Trade Monitor. Такое расхождение отражает текущие ценовые эффекты, включая волатильность обменных курсов, стоимость доставки и растущее влияние тарифов.

График 3 — 1: Мировая торговля

Глобальные ожидания на ближайшую перспективу

Мировая экономика по-прежнему настроена на рост в 2025 году, хотя изменения в торговой политике США внесли значительную неопределенность в прогноз. В ближайшее время инфляционное давление, вероятно, возобновится, в то же время ожидается замедление экономического роста. Это ставит перед политиками задачу решения проблемы неопределенных экономических факторов. Ожидается, что обострение торгового спора между США и Китаем окажет негативное влияние на экономику обеих стран.

В то же время сдвиги в мировой экономике, скорее всего, ускорятся и побудят к принятию дополнительных мер государственной поддержки, уравновешивающих некоторые негативные последствия. Это включает в себя увеличение бюджетных расходов в Европе, особенно в Германии, расширение мер поддержки потребителей в Китае и возможность дополнительной фискальной поддержки в Японии. США также заявили о своей готовности взаимодействовать с ключевыми торговыми партнерами в период 90-дневной паузы, включая Японию и Южную Корею, для достижения договоренностей по вопросам торговли. Динамика торговли США с Канадой и Мексикой указывает на возможность частичного снижения тарифов, как это наблюдалось в течение последних двух месяцев. Ключевое предположение данного прогноза заключается в том, что несколько торговых партнеров, включая Китай, получат определенный уровень снижения взаимных тарифов, объявленных 2 апреля, к концу 90-дневной паузы.

Ослабление торговой напряженности в Северной Америке, когда Канада и Мексика освобождены от взаимных тарифов, а товары, соответствующие условиям USMCA, защищены от дополнительных пошлин, окажет поддержку интегрированной североамериканской экономике. Однако тарифы на автозапчасти, сталь и алюминий продолжают оказывать давление на промышленный сектор региона. Хотя освобождение от пошлин в рамках USMCA дает некоторое облегчение, ожидается, что оставшиеся тарифы все же окажут негативное влияние на региональный рост.

Ожидается, что инфляционное давление возобновится после нескольких месяцев затишья, отражая рост производственных затрат из-за тарифов и ожидаемого повышения цен розничными торговцами и производителями. Однако, учитывая, что смягчение кредитно-денежной политики в основных экономиках приостановлено, ожидается, что в 2025 году инфляция останется управляемой. Основные центральные банки удерживают процентные ставки на прежнем уровне, ссылаясь на опасения, связанные с тарифами и ожидаемым ростом цен. ФРС по-прежнему прогнозирует два снижения ставок до конца 2025 года, в то время как в Японии ожидается дальнейшее ужесточение. ЕЦБ, вероятно, возобновит стимулирующее смягчение кредитно-денежной политики во 2П25. Однако масштабы и влияние недавно объявленных тарифов могут изменить этот прогноз.

В странах, не входящих в ОЭСР, ожидается продолжение смягчения кредитно-денежной политики в Индии по мере снижения инфляции. В Китае также вероятно возобновление снижения ставок, что окажет поддержку в условиях возможного замедления экономического роста и дополнительных факторов, связанных с торговлей. Бразилия и Россия, напротив, столкнулись с ростом инфляции в преддверии воздействия тарифов, и ожидается, что жесткая денежно-кредитная политика останется в силе, а циклы смягчения начнутся, вероятно, в 2026 году.

Что касается бюджетной политики, то дополнительные доходы от тарифов в США, как было объявлено, будут направлены на инвестиции в инфраструктуру, сокращение долга и снижение налогов. Ожидается, что в ближайшие месяцы будет принято решение о продлении срока действия налоговых льгот 2017 года. В еврозоне рост инвестиций в инфраструктуру в Германии — вне рамок официального долгового тормоза — наряду с увеличением расходов на оборону в Германии и других странах ЕС, как ожидается, поддержит рост. Япония намерена продолжить меры фискальной поддержки, принятые в конце 2024 года.

В странах, не входящих в ОЭСР, Китай уже продемонстрировал первые признаки стимулирования внутреннего потребления с помощью мер поддержки, и эти меры, вероятно, будут ускорены в ответ на потери экспорта, связанные с торговлей. Стабилизация сектора недвижимости, как ожидается, окажет дополнительную поддержку бюджетам домохозяйств и поддержит потребление. В Индии последний союзный бюджет продолжает реализацию инициатив по стимулированию роста в промышленном секторе и устраняет дисбаланс на рынке труда. В 2025 году в Бразилии сохранятся бюджетные ограничения, однако ожидается, что предстоящие налоговые реформы поддержат рост в 2026 году. Дополнительные фискальные меры, принятые в последнем бюджете России, как ожидается, поддержат рост, хотя и потенциально более медленными темпами.

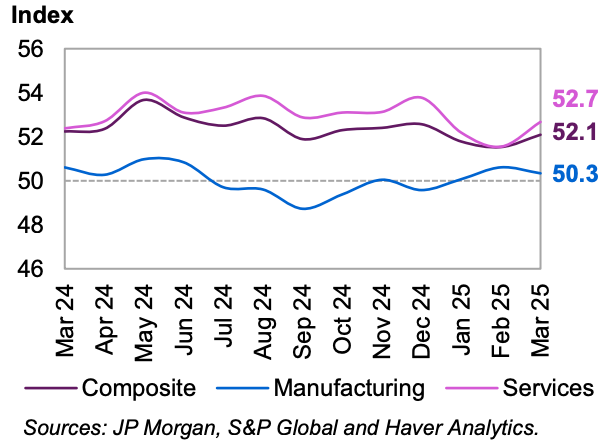

В марте глобальные индексы менеджеров по закупкам (PMI) продемонстрировали продолжение роста в сфере услуг и смягчение перспектив в обрабатывающей промышленности, при этом оба показателя остались на территории экспансии.

График 3 — 2: Глобальные индексы PMI

Глобальный индекс PMI для обрабатывающей промышленности в марте составил 50,3, что несколько ниже февральского значения 50,6, но выше январского показателя 50,1.

Индекс PMI для сферы услуг в марте вырос до 52,7 по сравнению с 51,6 в феврале и 52,2 в январе.

Учитывая, что рост торговой напряженности частично компенсируется ожиданиями заключения торговых соглашений с ключевыми партнерами и ускорением мер поддержки, уравновешивающих негативные факторы, связанные с торговлей, темпы роста мировой экономики в 2025 году прогнозируются на уровне 3,0 %, что несколько ниже прогноза предыдущего месяца.

Таблица 3 — 2: Темпы роста мировой экономики и их пересмотр, 2025-2026 годы*, %

В 2026 году ожидается ослабление, но не полное устранение перебоев в торговле, и рост мировой экономики прогнозируется на уровне 3,1 %, что также является незначительным пересмотром в сторону понижения по сравнению с прогнозом предыдущего месяца.

OPEC. Мировая экономика от 12 марта 2025