OPEC. Мировая экономика от 13 февраля 2024

-

OPEC. Мировая экономика от 13 февраля 2024

Глобальный экономический рост остается устойчивым, и хотя средние темпы экономического роста в большинстве стран все еще ниже допандемического уровня, темпы роста в 2023 году превзошли первоначальные ожидания. Ожидается, что эта положительная тенденция сохранится и в первом полугодии 2024 года. Меры финансовой поддержки, накопленное богатство, а также продолжающееся потребление и инвестиции, похоже, до сих пор поддерживали экономический рост. Хотя в этом году темпы роста будут относительно более низкими, чем в 2023 году, глобальный экономический прогноз на этот год был немного пересмотрен в сторону повышения.

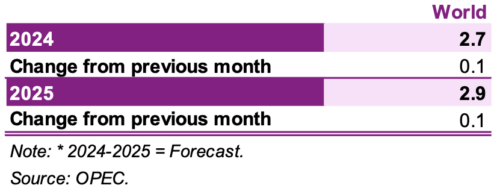

Ожидается, что эта улучшающаяся динамика также повлияет на 2025 год. Следовательно, прогнозы мирового экономического роста как на 2024, так и на 2025 год были скорректированы в сторону повышения на 0,1 процентного пункта. В пересмотренном прогнозе на 2024 год экономический рост прогнозируется на уровне 2,7%, а прогноз экономического роста на 2025 год — на уровне 2,9%. Дальнейший потенциал роста может материализоваться во всех основных странах-членах ОЭСР и странах, не входящих в ОЭСР.

Положительная траектория поддерживается ожиданием дальнейшего снижения общей инфляции в течение 2024 и 2025 годов, особенно в крупнейших экономиках. Ожидается, что это приведет к увеличению уровня реальных доходов и улучшению покупательной способности. Одновременно ожидается, что ключевые центральные банки снизят свои процентные ставки в 2024 году. Прогнозируется переход к более гибкой денежно-кредитной политике, особенно во 2П24 и на протяжении 2025 года, при этом прогнозируется, что ключевые ставки достигнут пика в 1П24. Более того, ожидается, что политические и геополитические события не окажут существенного влияния на темпы роста.

Экономический рост превзошел ожидания на протяжении всей второй половины 2023 года в большинстве крупнейших экономик, хотя к концу прошлого года произошло замедление. Ожидается, что эта динамика сохранится в первом полугодии 2024 года, прежде чем во второй половине 2024 года возобновится ускорение, при этом продолжающееся улучшение будет продолжаться в течение 2025 года. Обычно ожидается, что это будет поддерживаться смягчением денежно-кредитной политики, вызванным устойчивым снижением инфляции и последующей стабилизацией. мировых потребительских тенденций. Ожидается, что возможности для дополнительных мер бюджетного стимулирования, помимо уже реализованных, будут ограничены, за возможным исключением стран Азии, особенно Китая, в некоторой степени Индии и, возможно, Японии. В этом отношении будет важно внимательно следить за результатами выборов в нескольких ключевых экономиках, таких как США, Мексика, Россия и Индия, поскольку они имеют потенциал влиять на налогово-бюджетную политику, геополитические события и торговлю, которые все повлиять на динамику роста.

Дополнительный потенциал роста мировой экономики может возникнуть в результате менее выраженной инфляционной среды. Это может позволить крупным центральным банкам рассмотреть относительно более мягкую денежно-кредитную политику, возможно, уже в первом полугодии 2024 года. Кроме того, в группе стран, не входящих в ОЭСР, Бразилия и Россия могут превзойти ожидания благодаря дальнейшему улучшению внутреннего спроса и внешней торговли. Кроме того, возможность более уверенной траектории роста в азиатских экономиках, особенно в Индии и, возможно, также в Китае, поддержанная дополнительными мерами стимулирования под руководством правительства, потенциально может превысить ожидаемый в настоящее время вклад в глобальный экономический рост как в 2024, так и в 2025 году. Более того, ожидаемая устойчивая динамика роста в США в 2024 и 2025 годах может еще больше ускориться, что приведет к тому, что экономический рост превысит текущие ожидания.

Таблица 3-1: Темпы экономического роста и пересмотр, 2024–2025 гг., %

Обновленная информация о последних мировых событиях

В 2023 году уверенный экономический рост был очевиден в США и Китае. После сильного роста SAAR в экономике США на 4,9% в квартальном исчислении в 3 квартале 2023 года темп немного замедлился, сохранив устойчивый уровень в 4 квартале 2023 года с зарегистрированным ростом ВВП на уровне 3,3% в квартальном исчислении, SAAR. Такое ускорение во 2П23 привело к годовому росту в США на 2,5% в 2023 году. Аналогичным образом, сильный рост был зафиксирован в Китае во 2П23: уровень экономического роста в годовом исчислении составил 4,9% в 3К23 и дальнейшее увеличение до 5,2% в годовом исчислении в 4К23. В еврозоне рост немного превысил первоначальные ожидания во 2П23, продемонстрировав неизменный рост ВВП в 4К23 после менее выраженного квартального снижения с учетом сезонных колебаний на 0,1% в 3К23. Однако европейские экономики, особенно Германия, столкнулись с проблемами в 2023 году, пережив рецессию и сократившись на 0,3%.

Основное воздействие оказали проблемы в промышленном секторе, затронувшие не только Германию, но и другие крупные экономики еврозоны, такие как Италия и Испания. Экономический рост Японии во 2П23 также замедлился: в 3К23 сообщалось о снижении на 2,9% по сравнению с предыдущим кварталом, в то время как в 4К23 рост, по оценкам, вернулся к стагнирующему уровню ВВП. Позитивные тенденции роста, наблюдавшиеся в 1П23, сохранились в Индии, Бразилии и России, с высокими показателями производства до 3К23 и устойчивой динамикой в 4К23, что привело к хорошей динамике роста, которая, вероятно, сохранится и в 1К24.

Предполагаемые темпы роста мировой экономики в 1К23 составили 2,8% по сравнению с аналогичным периодом прошлого года, продемонстрировав значительный рост до 3,6% по сравнению с аналогичным периодом прошлого года во 2К23. В третьем квартале 2023 года рост мировой экономики оценивается на уровне 3% в годовом исчислении, что немного ниже оценки предыдущего месяца в 3,1% в годовом исчислении. Устойчивая устойчивая динамика глобального роста привела к пересмотру в сторону повышения ожиданий экономического роста на 4К23 до 2,8% в годовом исчислении по сравнению с оценкой предыдущего месяца в 2,6% в годовом исчислении. Эта корректировка отражает более высокие уровни производства в ключевых экономиках, таких как США и Китай, среди других.

В последние месяцы произошло значительное снижение базовой инфляции, важного индикатора, определяющего политику центральных банков, в большинстве крупнейших экономик. Тем не менее, базовая инфляция продолжает оставаться относительно высокой в странах «Большой четвёрки», включая США, еврозону, Японию и Великобританию. Политические решения этих стран тщательно отслеживаются, и хотя в общей траектории цен наблюдается тенденция к смягчению, уровень базовой инфляции остался практически неизменным в США, Японии и еврозоне. Согласно последним доступным данным за декабрь, базовая инфляция составляет 3,9% в годовом исчислении в США и 3,6% в еврозоне. Несмотря на общую тенденцию к снижению цен в последние месяцы, инфляция остается проблемой в сфере денежно-кредитной политики стран «Большой четверки». Следовательно, эти ключевые центральные банки заявили о своем намерении поддерживать жесткую денежно-кредитную политику на данный момент.

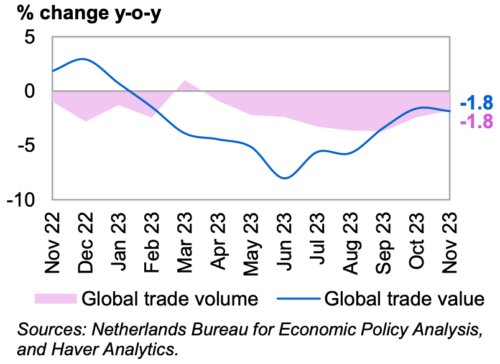

Что касается глобальной торговли, то наблюдается постепенное улучшение как объемов, так и стоимости, хотя в годовом сравнении они остаются отрицательными до ноября 2023 года. Тем не менее, ряд факторов, таких как торговые споры, постоянные узкие места в цепочке поставок, геополитические и частичные последствия недавних проблем в глобальном судоходстве в совокупности сыграли свою роль в замедлении международного обмена товарами за последние несколько месяцев.

График 3-1: Мировая торговля

Торговля в стоимостном выражении снизилась на 1,8% по сравнению с аналогичным периодом прошлого года в ноябре по сравнению со спадом на 1,6% по сравнению с аналогичным периодом прошлого года в октябре и после снижения на 3,4% по сравнению с аналогичным периодом прошлого года в сентябре, согласно индексу CPB World Trade Monitor, предоставленному Бюро анализа экономической политики CPB Нидерландов.

Объемы торговли в ноябре снизились по сравнению с аналогичным периодом прошлого года на 1,8% после снижения на 2,4% по сравнению с аналогичным периодом прошлого года в октябре.

Ближайшие глобальные ожидания

Глобальный экономический рост превзошел ожидания как в 3К23, так и в 4К23, и ожидается, что устойчивая динамика к концу года сохранится и в 2024 году. Снижающий эффект жесткой денежно-кредитной политики, проводимой центральными банками G4, до сих пор был относительно умеренным. Хотя в первом полугодии 2024 года ожидается небольшое влияние на глобальный экономический рост, ожидается, что последствия будут постепенными. Хотя динамика промышленного сектора в течение 2023 года была сдержанной, к концу года улучшения стали заметны, и ожидается, что эта тенденция сохранится и в первом полугодии 2024 года. Несмотря на преобладающий консенсус в отношении того, что центральные банки G4 могут перейти к более гибкой денежно-кредитной политике ко 2П24, в краткосрочной перспективе сохраняется неопределенность, особенно в отношении сохранения базовой инфляции. Эта неопределенность является ключевой причиной, почему главы ФРС США и ЕЦБ подчеркнули необходимость оставить процентные ставки неизменными на данный момент.

Текущий консенсус рынка предполагает, что повышенные процентные ставки и связанный с ними сдерживающий эффект, как ожидается, сохранятся на протяжении большей части 2024 года, при этом ожидается, что ключевые директивные ставки достигнут своего пика в первой половине 2024 года, после чего последует сдвиг в сторону более гибкой денежно-кредитной политики. В этом сценарии прогнозируется, что общая инфляция продолжит дальнейшее снижение в 2024 и 2025 годах. Однако ожидается, что базовая инфляция в крупнейших экономиках будет демонстрировать относительную устойчивость, при этом некоторое замедление прогнозируется на 2024 год и более выраженное замедление ожидается в 2025 году.

Хотя крупномасштабного бюджетного стимулирования в ключевых экономиках не ожидается, существует потенциал для более эффективных мер поддержки со стороны Китая и Индии. В этом отношении результаты выборов 2024 года в ключевых экономиках, включая США, Индию и Россию, потенциально могут повлиять на бюджетную политику и динамику роста. Кроме того, ожидается, что мировая торговля, после спада в 2023 году, скорее всего, продемонстрирует тенденцию к улучшению в 2024 и 2025 годах.

Ожидаемая в настоящее время тенденция роста на 2024 и 2025 годы предполагает устойчивую и потенциально ускоряющуюся динамику роста. Однако существует потенциал роста экономики как в 2024, так и в 2025 году. Этот потенциал может быть поддержан менее выраженной инфляционной средой и перспективой более мягкой денежно-кредитной политики. Более того, влияние жесткой денежно-кредитной политики на экономический рост в 2024 году и первом полугодии 2025 года может оказаться более мягким, чем ожидается в настоящее время. Кроме того, развивающиеся экономики, включая Индию, Бразилию и Россию, могут превзойти ожидания, продемонстрировав улучшение внутреннего спроса и торговли. Рост Китая, потенциально подкрепленный дополнительными стимулами, может сыграть более существенную роль в глобальном экономическом росте в 2024 и 2025 годах, а устойчивый импульс в США также может превысить текущие ожидания роста.

В квартальной перспективе ожидается, что небольшое замедление роста в 4К23 продолжится и в начале 2024 года. Прогнозируется, что в 1П24 средние квартальные темпы роста составят 2,6% в годовом исчислении, после чего последует увеличение до 2,7% в годовом исчислении в 2ч24. По прогнозам, квартальные темпы роста в 2025 году будут распределены более равномерно и составят в среднем около 2,9% с ускорением до 3% к концу года.

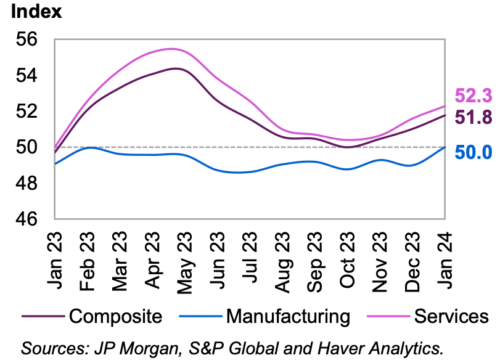

Глобальные индексы менеджеров по закупкам (PMI) в январе указывают на улучшение ситуации в мировом производственном секторе, особенно в странах с развитой экономикой. Между тем, сектор услуг восстановился как в развитых, так и в развивающихся странах.

График 3–2: Глобальный PMI

Глобальный производственный PMI отразил продолжающееся улучшение динамики производственного сектора в крупнейших экономиках. Уровень производственного индекса в январе составил 50, по сравнению с 49 в декабре и 49,3 в ноябре.

Также отражая положительную динамику, глобальный PMI сектора услуг увеличился до 52,3 в январе с 51,6 в декабре и 50,6 в ноябре.

Учитывая устойчивую тенденцию глобального экономического роста, наблюдаемую в 3-м и 4-м кварталах 2023 года, а также недавно опубликованные данные об экономическом росте в США и Китае, а также ожидая вероятного переноса благоприятной динамики глобального экономического роста на 2024 год, прогноз экономического роста был пересмотрен. немного вверх. Прогноз роста мировой экономики на этот год сейчас составляет 2,7% по сравнению с 2,6% в предыдущем месяце.

Таблица 3–2: Темпы роста мировой экономики и их пересмотр, 2024–2025 гг., %

Ожидается, что в 2025 году экономический рост немного ускорится. Благодаря более сильной динамике, ожидаемой в 2024 году, прогноз экономического роста в 2025 году теперь составляет 2,9% по сравнению с оценкой предыдущего месяца в 2,8%.

Bloomberg: владельцы 24 танкеров не смогли погрузить нефть РФ из-за санкций США