OPEC. Мировая экономика от 12 февраля 2025

-

Согласно последним данным об экономическом росте и показателях производства, ожидается, что экономический рост в 2025 и 2026 годах будет по-прежнему поддерживаться, хотя неопределенность сохраняется. Продолжающийся устойчивый рост в Соединенных Штатах (США) и Китае в 4 квартале 24 года подтверждает эти ожидания. Кроме того, поскольку Индия, Бразилия и Россия также сохраняют устойчивые тенденции роста, прогнозируется, что устойчивая динамика роста мировой экономики, наблюдавшаяся во 2П24, сохранится и в 2025 году.

Более того, хотя Еврозона и Япония отстают в 2024 году, что подтверждается последними данными по объему производства, в 2025 году в них прогнозируется небольшой подъем. В других странах недавние переговоры по вопросам торговли, в центре которых находятся США, внесли некоторую неопределенность в динамику мирового экономического роста. Однако, учитывая, что большинство вопросов было решено относительно быстро, хотя и временно, ожидается, что их влияние будет ограниченным.

Экономический рост в 2025 и тем более в 2026 году будет зависеть от целого ряда ключевых предпосылок. Еще предстоит выяснить, как и в какой степени будут действовать потенциальные тарифы и другие политические меры. Пока предполагается, что они не окажут существенного влияния на текущие прогнозы экономического роста. Однако влияние потенциальных тарифов и других мер политики остается неопределенным как с точки зрения их масштабов, так и значимости. Согласно прогнозам, инфляция продолжит постепенно снижаться в 2025 году и нормализуется к 2026 году. В связи с этим ожидается, что в ближайшей перспективе в основных странах с развитой экономикой будет продолжена аккомодационная денежно-кредитная политика, хотя и более осторожными темпами, ввиду сохранения определенного инфляционного давления.

В Японии Банк Японии (BoJ), вероятно, продолжит постепенно ужесточать свою политику. В других странах Китай, как ожидается, сохранит политику смягчения денежно-кредитной политики, наряду с фискальными мерами, направленными на достижение целевых показателей роста до 5 %. Ожидается, что сектор услуг останется главной движущей силой мирового экономического роста в ближайшей перспективе, а динамика его роста нормализуется в 2025 году и продолжится в 2026 году. Прогнозируется постепенное оживление промышленного сектора, хотя неопределенность сохраняется.

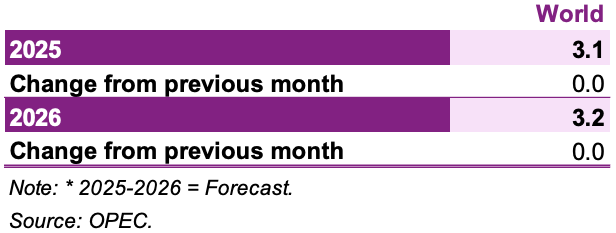

С учетом этих тенденций и динамики роста прогноз мирового экономического роста на 2025 год остается неизменным и составляет 3,1 %. Ожидается, что в 2026 году темпы роста несколько ускорятся, и прогноз составит 3,2 %, отражая устойчивое и стабильное развитие мировой экономики, что также не изменилось по сравнению с прогнозом прошлого месяца.

Таблица 3 — 1: Темпы экономического роста и их пересмотр, 2025-2026 годы*, %

Обновленная информация о последних событиях в мире

Во 2 полугодии 24 года рост мировой экономики продолжал демонстрировать положительную динамику, и ожидается, что эта тенденция сохранится и в 2025 году, хотя неопределенность сохраняется. В странах ОЭСР в 4 квартале 24 года наблюдался уверенный рост экономики США, хотя и несколько замедлившийся, чему способствовали продолжающиеся высокие потребительские расходы. В Еврозоне экономический рост в 4 квартале 24 года замедлился после умеренного восстановления в предыдущем квартале, что отражает сохраняющиеся проблемы, особенно в промышленной сфере. Экономика Японии, по оценкам, сохранила постепенное восстановление в 4 квартале 24 года, продолжая тенденцию предыдущего квартала.

В странах, не входящих в ОЭСР, экономический рост в 2024 году оставался высоким во всех крупных странах. Китай достиг целевого показателя роста в 5 %, продемонстрировав хорошие результаты в 4Q24, чему способствовали масштабные пакеты мер фискальной и монетарной поддержки. Индия, вероятно, восстановилась после медленного 3Q24 в последнем квартале, ранние показатели свидетельствуют об оживлении промышленного производства. Бразилия и Россия превзошли ожидания в 2024 году, достигнув высоких темпов роста, несмотря на инфляционные проблемы, и ожидается, что этот импульс частично сохранится и в 1Q25.

В США экономический рост в 4 квартале 24 года составил 2,3 % по сравнению с предыдущим кварталом в пересчете на годовые темпы с учетом сезонной корректировки (SAAR), согласно предварительной оценке Бюро экономического анализа (BEA). Это произошло после роста на 3,1 %, кв/кв, SAAR, в 3Q24, после пересмотра в сторону повышения в третьем и окончательном выпуске BEA. В Еврозоне рост составил всего 0,1 %, кв/кв, SAAR, по данным Евростата, после роста на 1,6 % в 3Q24, при продолжающейся слабости, особенно в промышленном секторе. Темпы роста в Японии продемонстрировали небольшое восстановление в 3 квартале 24 года на 1,2%, кв/кв, SAAR, после роста на 2,2% во 2 квартале 24 года и сокращения на 2,2% в 1 квартале 24 года, как сообщило Министерство экономики, торговли и промышленности.

В странах, не входящих в ОЭСР, Китай завершил 2024 год с высокими показателями в промышленном секторе и экспорте, а потребительские расходы постепенно росли. Благодаря пакетам фискальных и монетарных стимулов, а также улучшению перспектив в секторе недвижимости, внутреннее потребление продолжало восстанавливаться. В Индии замедление роста промышленного сектора, наблюдавшееся в 3 квартале 24 года, возобновилось в 4 квартале 24 года. В России в 3Q24 наблюдалось замедление темпов роста, хотя общий рост оставался высоким и превысил ожидания. Темпы роста в Бразилии в 3Q24 достигли 4 % по сравнению с 3,3 % в предыдущем квартале, чему способствовали высокие темпы роста частного потребления и инвестиций в инфраструктуру.

Инфляция в основных странах в 2024 году в основном снижалась, однако в последние месяцы появились признаки ее небольшого роста и устойчивости. В декабре инфляция в США выросла до 2,9% по сравнению с аналогичным периодом прошлого года с 2,7% в ноябре и 2,6% в октябре, еще больше отдалившись от целевого уровня Федеральной резервной системы США (ФРС) в 2%. В Еврозоне инфляция в январе выросла до 2,5% по сравнению с 2,4% в декабре и 2,2% в ноябре. В Великобритании инфляция немного снизилась, увеличившись на 2,5% по сравнению с аналогичным периодом прошлого года в декабре после роста до 2,6% в ноябре с 2,3% в октябре. Учитывая инфляционные опасения, ФРС приостановила цикл смягчения и оставила процентные ставки без изменений в январе. ЕЦБ продолжил цикл смягчения, снизив процентную ставку на 25 б.п. до 2,75%. Банк Англии также снизил процентные ставки на 25 базисных пунктов на февральском заседании, опустив ставку до 4,5%. Банк Японии решил повысить базовую процентную ставку на 25 базисных пунктов до 0,5% на январском заседании после приостановки цикла ужесточения в декабре.

В странах, не входящих в ОЭСР, Бразилия на январском заседании повысила ключевую ставку на 100 б. п., доведя процентную ставку до 13,25 %. Это произошло после повышения ставки на 175 б.п. во 2П24. Россия во втором полугодии 24 года трижды повышала процентные ставки до 21 %, но на последнем заседании оставила их без изменений. Китай оставил процентные ставки без изменений на декабрьском заседании после снижения ставок в 3 квартале 24 года, хотя центральный банк заявил о дополнительном снижении ставок в 2025 году. Резервный банк Индии (RBI) снизил процентные ставки на 25 базисных пунктов на февральском заседании, опустив ключевую ставку репо до 6,25 %, после того как она оставалась неизменной с начала 2023 года.

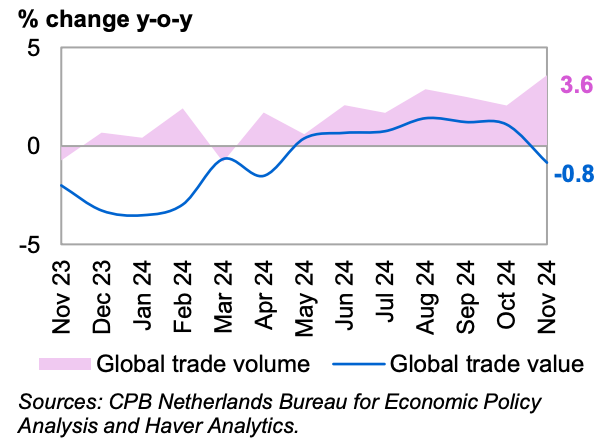

Объем мировой торговли в ноябре увеличился, однако в стоимостном выражении мировая торговля сократилась. Объем торговли в ноябре вырос на 3,6% по сравнению с аналогичным периодом прошлого года после роста на 2,1% в октябре и 2,5% в сентябре.

В стоимостном выражении объем мировой торговли в ноябре сократился на 0,8% по сравнению с аналогичным периодом прошлого года после роста на 1,1% в октябре и 1,2% в сентябре. Эти данные взяты из индекса CPB World Trade Monitor, предоставляемого Нидерландским бюро анализа экономической политики CPB.

График 3 — 1: Мировая торговля

Тарифы, введенные США против Китая в размере 10 % на все товары, были встречены ответными мерами со стороны Китая. Данные из Китая показывают, что экспорт резко вырос в 4 квартале 24 года, вероятно, в преддверии тарифных мер США. США достигли соглашения с Мексикой и Канадой об отсрочке введения 25 %-ных тарифов в отношении обеих стран на один месяц, что свидетельствует о возможности заключения полного соглашения для предотвращения дальнейшей торговой напряженности. США также заявили о потенциальных тарифах в отношении ЕС, хотя конкретные меры не были обнародованы. Однако США объявили, что 25-процентные тарифы на весь импорт стали и алюминия вступят в силу в начале марта, а ЕС уже заявил о вероятности введения ответных тарифов в случае, если за это время не будет достигнуто соглашение.

Глобальные ожидания на ближайшую перспективу

Прогнозируется, что в 2025 году мировая экономика сохранит устойчивую динамику, несмотря на сохраняющиеся проблемы, благодаря высоким темпам роста в Индии, Китае и США. Ожидается, что Япония и Еврозона также восстановятся, что будет способствовать дальнейшему росту, хотя в Еврозоне сохраняется слабость. Бразилия и Россия, по прогнозам, продолжат свой здоровый экономический рост, но более медленными темпами, чем в предыдущем году. В 2026 году неопределенность в прогнозах усиливается в связи с изменениями в торговле, инфляции и внутренней политике, однако ожидается продолжение экономического роста с небольшим ускорением.

Тарифы США в отношении Мексики и Канады угрожали существенно повлиять на рост в Северной Америке, снизив объемы промышленного производства и повысив инфляцию, учитывая объем торговли и интеграцию трех экономик. Отсрочка введения тарифов на один месяц может привести к более широкому соглашению о предотвращении их введения, хотя риски остаются. В то же время 10-процентные тарифы США в отношении Китая и ответные меры Китая в виде дополнительных тарифов на сжиженный природный газ (СПГ), уголь, сельскохозяйственную технику и другие товары будут иметь ограниченное влияние и, как ожидается, не приведут к существенному изменению траекторий роста ни в одной из экономик.

Потенциальные тарифы США в отношении ЕС могут оказать более значительное влияние на рост в Европе, но еще предстоит выяснить, какие отрасли будут выбраны в качестве мишени и как отреагирует ЕС.

Согласно прогнозам, базовая инфляция продолжит постепенно снижаться в 2025 году и нормализуется к 2026 году, хотя перебои в торговле могут изменить этот прогноз. Ожидается, что базовая инфляция в основных странах будет оставаться относительно устойчивой, что будет обусловлено развитием сектора услуг. Такой прогноз и растущая неопределенность, скорее всего, приведут к более осторожной позиции основных центральных банков, о чем свидетельствует принятое ФРС в январе решение приостановить цикл смягчения. Ожидается, что последний возобновится в США и продолжится в еврозоне и Великобритании до 2025 года, хотя принятие решений может быть отложено до 2П25. Япония, скорее всего, продолжит цикл ужесточения.

В странах с развивающейся экономикой смягчение кредитно-денежной политики Китая, вероятно, возобновится в 2025 году после сохранения процентных ставок без изменений на декабрьском квартальном заседании. В феврале Индия впервые за почти пять лет снизила процентные ставки. Бразилия продолжила политику ужесточения на первом заседании 2025 года и, как ожидается, продолжит ее в течение года. Ожидается, что процентные ставки в России останутся на высоком уровне, хотя дальнейшее повышение может быть отложено, поскольку предыдущие повышения вступят в силу. И Бразилия, и Россия могут начать снижать ставки к 2026 году по мере ослабления инфляции.

Что касается фискальной политики, то потенциальные меры, принимаемые в США новой администрацией, включая смягчение регулирования, дальнейшее снижение налогов и другие инициативы, направленные на рост, как ожидается, будут реализованы в 2025 году, хотя приоритеты администрации будут определять скорость и масштаб этих мер. В еврозоне Германия после выборов может увеличить бюджетные расходы, если новое правительство ослабит фискальные ограничения. В других странах Европы фискальные меры, как ожидается, будут ограничены из-за ограниченного бюджетного пространства. Ожидается, что Япония продолжит принимать меры фискальной поддержки, объявленные в ноябре.

В странах, не входящих в ОЭСР, Китай, как ожидается, продолжит оказывать фискальную поддержку для достижения роста около 5 % в 2025 году, хотя прямая поддержка потребителей может остаться ограниченной. В Индии, вероятно, возобновятся бюджетные расходы, как было объявлено в последнем союзном бюджете, с особым акцентом на устранение дисбаланса на рынке труда. В Бразилии бюджетные расходы оказались под давлением, чтобы достичь цели нулевого первичного дефицита, поскольку планы по сокращению социальных расходов за счет ревизии списков получателей оказались недостаточными. В результате бюджетные возможности Бразилии в 2025 году останутся ограниченными, хотя в 2026 году они могут несколько восстановиться. В России дополнительные фискальные меры были объявлены в проекте бюджета, опубликованном в конце 2024 года. Эти меры останутся основным фактором экономического роста, хотя инфляционное давление и напряженный рынок труда будут ограничивать возможности.

Промышленный сектор остается относительно слабым, особенно по сравнению с ОЭСР, хотя ожидается, что расширение сектора услуг продолжится и останется основным фактором роста. Ожидается, что промышленный сектор начнет восстанавливаться и нормализуется в 2025 и в 2026 годах, хотя последствия сокращения торговых потоков остаются неопределенными.

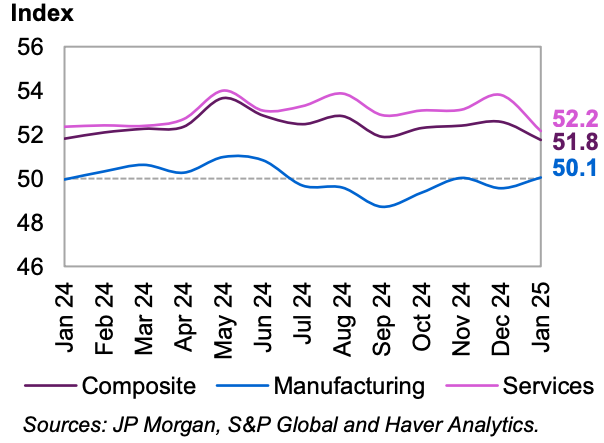

В январе глобальные индексы менеджеров по закупкам (PMI) указали на улучшение перспектив в производственном секторе, вернувшемся на территорию экспансии. Сектор услуг несколько снизился, но остается на территории экспансии.

График 3 — 2: Глобальные индексы PMI

Глобальный индекс PMI для обрабатывающей промышленности составил 50,1 после уровня 49,6 в декабре и 50,0 в ноябре.

Глобальный индекс PMI для сектора услуг немного снизился и составил 52,2 в январе, по сравнению с 53,8 в декабре и 53,1 в ноябре и октябре.

По прогнозам, с учетом ожидаемого эффекта переноса с конца 2024 года, темпы роста мировой экономики сохранятся на уровне 3,1 % в 2025 году, что не изменит предыдущего прогноза. Основными факторами роста остаются высокие темпы роста в Индии и Китае, а также устойчивая динамика в США.

Таблица 3 — 2: Темпы роста мировой экономики и их пересмотр, 2025-2026 годы*, %

Ожидается, что в 2026 году дальнейшая нормализация инфляции и смягчение денежно-кредитной политики окажут дополнительную поддержку основным экономикам, ускорив мировой рост до 3,2 %, что также не изменится по сравнению с предыдущим прогнозом.

OPEC. Мировая экономика от 15 января 2025