10 July 2024, 19:25

OPEC. Мировая экономика от 10 июля 2024

-

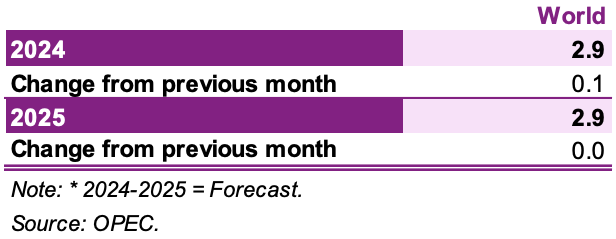

Динамика экономического роста в крупнейших экономиках оставалась устойчивой в первом полугодии 2024 года. Эта тенденция поддерживает общую положительную траекторию роста в краткосрочной перспективе. В результате прогноз роста мировой экономики на 2024 год был немного пересмотрен в сторону повышения до 2,9%. Хотя потенциал для дальнейшего роста существует, прогноз на 2025 год остается неизменным на уровне 2,9%.

Ожидается, что в рамках ОЭСР устойчивая динамика потребления частных домохозяйств в США обеспечит устойчивый прогноз роста, соответствующий текущим годовым тенденциям. Несмотря на некоторые сохраняющиеся слабости в Японии, ожидается, что слабость, наблюдавшаяся в 1К24, восстановится. Экономический рост в еврозоне в первом полугодии 2024 года превзошел ожидания благодаря росту реальных доходов, ожидаемому восстановлению туризма с наступлением лета и постепенному восстановлению промышленного производства.

В странах, не входящих в ОЭСР, Индия и Китай сохранили уверенную динамику в 1П24. Кроме того, показатели роста в России и Бразилии остаются высокими, что способствует устойчивому прогнозу роста четырех крупнейших развивающихся экономик в 2025 году.

Несмотря на некоторые риски снижения, динамика, наблюдаемая с начала года в странах, не входящих в ОЭСР, в сочетании с восстановлением экономики в странах ОЭСР, потенциально может создать дополнительный потенциал роста мировой экономики в 2024 году и перенести его на 2025 год. Ожидается, что банки перейдут к более гибкой денежно-кредитной политике во второй половине 2024 года и на протяжении всего 2025 года, особенно в США, еврозоне и Великобритании, что может еще больше поддержать глобальный рост в ближайшем будущем. Однако траектория денежно-кредитной политики будет в значительной степени зависеть от инфляционных тенденций и потенциального смещения акцентов центральных банков в сторону поддержки экономического роста, особенно в странах с развитой экономикой.

Важно отметить, что глобальный экономический рост и все региональные агрегаты основаны на последних опубликованных уровнях паритета покупательной способности (ППС) на 2021 год, как сообщает Программа международных сопоставлений (ICP) Всемирного банка. На основании этих выводов вес стран, не входящих в ОЭСР, незначительно увеличился более чем на один процентный пункт, в то время как вес стран ОЭСР был скорректирован в сторону понижения на соответствующую величину.

Таблица 3-1: Темпы экономического роста и пересмотр, 2024–2025*, %

Обновленная информация о последних мировых событиях

Устойчивая динамика глобального экономического роста продолжилась в первом полугодии 2024 года, чему способствовали более высокие, чем ожидалось, показатели экономики стран БРИК и восстановление темпов роста в еврозоне. В США экономический рост в 1К24 составил 1,4% в квартальном исчислении с учетом сезонных колебаний (кв/кв SAAR). Экономический рост Японии сократился больше, чем первоначально прогнозировалось, снизившись на 2,9% в квартальном исчислении по SAAR за тот же период, причем недавние пересмотры отражают резкий спад. В еврозоне в первом квартале 2024 года зафиксирован рост SAAR на 1,3% по сравнению с предыдущим кварталом, что превзошло ожидания, но осталось относительно скромным. Страны, не входящие в ОЭСР, продемонстрировали устойчивую динамику роста: Китай зафиксировал годовой рост на 5,3% в 1 квартале 2024 года, Индия — 7,8%, Россия — 5,4%, а Бразилия — 2,5%. В целом, перспективы глобального роста на 2К24 остаются устойчивыми, чему способствуют эти тенденции, с учетом ожиданий некоторого восстановления активности в странах ОЭСР со сдержанных уровней, наблюдавшихся в 1К24, в то время как ожидается, что сильные показатели в странах, не входящих в ОЭСР, снизятся лишь незначительно.

В течение последних двух лет инфляция была центральной темой дискуссий. Путь инфляции существенно повлиял на денежно-кредитную политику, рост реальных доходов и располагаемый доход потребителей. Положительным моментом является то, что за последние 18 месяцев общая инфляция заметно снизилась в крупнейших экономиках. Уровень базовой инфляции, который имеет решающее значение для центральных банков, также снизился, хотя и остается относительно высоким, особенно в США, Великобритании и, в некоторой степени, в еврозоне. По последним данным за май, базовая инфляция в США составила 3,4% по сравнению с аналогичным периодом прошлого года; 3,5% по сравнению с аналогичным периодом прошлого года в Великобритании; и 2,8% по сравнению с аналогичным периодом прошлого года в Еврозоне. Хотя эти уровни превышают общий целевой показатель инфляции в 2%, установленный соответствующими центральными банками, они постепенно приближаются к этому целевому показателю, вызывая спекуляции о более гибкой денежно-кредитной политике со стороны крупных центральных банков.

Тем временем Европейский центральный банк (ЕЦБ) инициировал снижение процентных ставок на 25 базисных пунктов во время своего июньского заседания с признаками возможного дальнейшего снижения во 2П24. Напротив, председатель Федеральной резервной системы США (ФРС) недавно подчеркнул необходимость получения дополнительных доказательств снижения ценового давления и состояния рынка труда, прежде чем рассматривать возможность снижения процентных ставок. Между тем, Банк Англии (BoE) также, как ожидается, снизит процентные ставки во 2П24, в то время как Банк Японии (BoJ) идет по другому пути, проводя исключительно мягкую денежно-кредитную политику до начала этого года. Теперь он, скорее всего, поднимет процентные ставки, чтобы снизить инфляцию и поддержать мягкую иену. Однако этот шаг является сложным, учитывая текущие низкие темпы экономического роста Японии.

В странах с быстрорастущей развивающейся экономикой Бразилия ввела более строгую денежно-кредитную политику уже в 2021 году, предоставив своему центральному банку достаточно возможностей для поддержки экономики и инициирования смягчения денежно-кредитной политики раньше других крупных центральных банков. В Индии за последние 12 месяцев наблюдалось значительное снижение общей инфляции, что потенциально позволит ее центральному банку снизить ключевые ставки, хотя это может произойти не скоро из-за устойчиво высоких темпов экономического роста. Столкнувшись с проблемами в секторе недвижимости и внутреннем потреблении, Китай постепенно поддержал свою экономику с помощью мер денежно-кредитной политики и, вероятно, займет более адаптивную позицию во второй половине 2024 года. Напротив, российский центральный банк поддерживает жесткую денежно-кредитную политику для контроля над инфляцией, поддержки рубля и предотвращения дальнейшего роста инфляции на фоне устойчивого экономического роста, что отличает его от его коллег в странах с развивающейся экономикой.

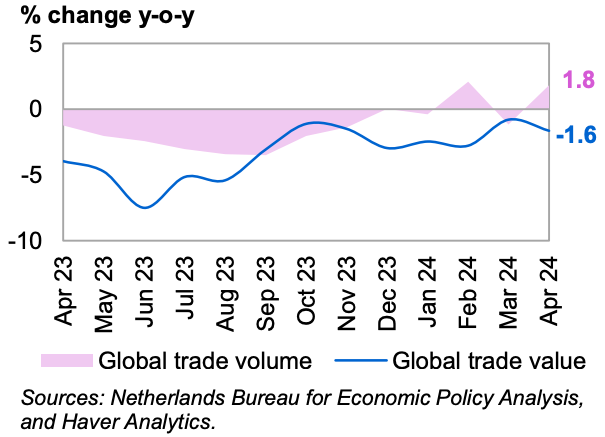

Мировая торговля продемонстрировала постепенное улучшение объемов в апреле, увеличившись на 1,8% по сравнению с аналогичным периодом прошлого года, после спада в марте, когда она упала на 1,2% по сравнению с аналогичным периодом прошлого года.

И наоборот, стоимость торговли снизилась на 1,6% по сравнению с аналогичным периодом прошлого года в апреле после снижения на 0,8% по сравнению с аналогичным периодом прошлого года в марте. Эти выводы основаны на данных индекса CPB World Trade Monitor, полученных от Нидерландского бюро анализа экономической политики CPB.

График 3-1: Мировая торговля

Ближайшие глобальные ожидания

После относительно слабой тенденции роста в странах ОЭСР в 1К24, во 2К24 ожидается восстановление, причем ожидается, что эта динамика сохранится до конца года. Между тем, согласно прогнозам, сильная динамика роста в странах, не входящих в ОЭСР, в первом квартале 2024 года постепенно нормализуется в течение оставшейся части года, сохраняя при этом устойчивый уровень. Эти тенденции поддерживают устойчивую динамику глобального роста, темпы которого, по прогнозам, сохранятся в 2024 и 2025 годах. Глобальный экономический рост составил 2,9% в 1 квартале 2024 года, и прогнозы указывают на сбалансированный годовой рост в среднем почти на 3% в течение оставшихся трех кварталов 2024 года. Ожидается, что экономический рост останется устойчивым в 2025 году благодаря продолжающемуся расширению в ОЭСР, за исключением США, и устойчивому сильному росту в основных экономиках, не входящих в ОЭСР. Прогнозируется, что среднеквартальные темпы роста в 2025 году останутся относительно стабильными, составив в среднем около 2,9%, с потенциальным увеличением до 3% во второй половине 2025 года, что соответствует предыдущим прогнозам.

С отраслевой точки зрения, промышленное производство в странах с развитой экономикой пока демонстрировало слабость в этом году, в то время как в странах, не входящих в ОЭСР, наблюдалось постоянное улучшение в своих промышленных секторах. Прогнозируется, что в странах ОЭСР промышленное производство будет постепенно увеличиваться после того, как с начала года наблюдался сдержанный уровень. Во всем мире сектор услуг сохраняет устойчивую динамику и, как ожидается, останется ключевым фактором экономического роста как в 2024, так и в 2025 году, чему будет способствовать стабильная поддержка со стороны индустрии путешествий и туризма. Географически экономический рост в 2024 и 2025 годах, как ожидается, будет поддерживаться Китаем, Индией и в некоторой степени США. Дополнительные взносы поступают из Бразилии и России. Ожидается, что в еврозоне и Японии также произойдет дальнейшее восстановление, хотя и с более низкими темпами роста, что будет способствовать меньшему общему глобальному экономическому росту.

Ожидая устойчивого снижения уровня потребительских цен в крупнейших экономиках, ключевые центральные банки, вероятно, перейдут к более гибкой денежно-кредитной политике ко второму полугодию 2024 года и в течение всего 2025 года, за исключением Банка Японии и, возможно, Центрального банка России. Однако неопределенность сохраняется, особенно в отношении краткосрочной траектории базовой инфляции.

Благодаря смягчению денежно-кредитной политики и увеличению реальных доходов на фоне ослабления глобального инфляционного давления существует потенциал для усиления экономического роста как в 2024, так и в 2025 году. Развивающиеся экономики, такие как Индия, Бразилия и Россия, могут превзойти ожидания благодаря улучшению внутреннего спроса и расширению экономики. торговая деятельность. Росту Китая также может способствовать устойчивый сильный экспорт и потенциальные правительственные инициативы, направленные на стимулирование внутренней экономической активности. Экономики ОЭСР, которые, как ожидается, восстановятся во второй половине 2024 года, могут испытать более сильное, чем ожидалось, ускорение, обусловленное не только сильным сектором услуг, но и восстановлением промышленного производства. Кроме того, ожидается, что мировая торговля внесет позитивный вклад в экономический рост как в 2024, так и в 2025 году.

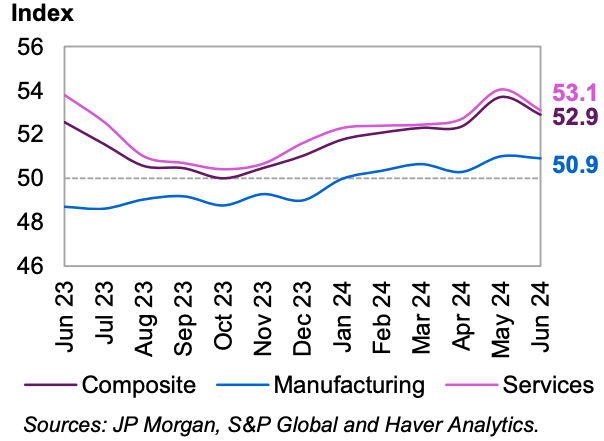

В июне глобальные индексы менеджеров по закупкам (PMI) продемонстрировали стабильную динамику в производственном секторе, поддержанную устойчивой динамикой в развивающихся экономиках. Однако глобальный индекс деловой активности в сфере услуг снизился.

График 3–2: Глобальный PMI

Глобальный производственный индекс PMI оставался стабильным на уровне 50,9, оставаясь на том же уровне, что и майский показатель (51), и демонстрируя улучшение по сравнению с апрельским показателем 50,3.

Глобальный PMI сектора услуг снизился на 0,9 индексных пункта и достиг 53,1 в июне после значения в мае 54 и показателя в апреле 52,7.

Глобальный экономический рост в 1К24 превзошел ожидания, особенно в странах БРИК, но не оправдал ожиданий в США и Японии. Однако с учетом ожидаемого восстановления экономики этих крупнейших экономик, особенно во второй половине 2024 года, наряду с продолжающимся уверенным ростом в странах БРИК и устойчивой динамикой в еврозоне, глобальный экономический рост был немного пересмотрен в сторону повышения до 2,9%.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2024–2025*, %

Заглядывая в будущее до 2025 года, прогноз экономического роста остается стабильным на уровне 2,9%, что соответствует оценке предыдущего месяца.

OPEC. Мировая экономика от 11 июня 2024