07 May 2017, 19:25

Недельный обзор по рынку нефти с 01.05.2017 — по 07.05.2017 года

-

Объемы добычи нефти в США растут, затрудняя исполнение плана ОПЕК по перебалансировке рынка. Согласно данным Управления энергетической информации США по состоянию на февраль, за пять месяцев объемы добычи нефти в США возросли более чем на 450,000 баррелей в день. В марте и апреле производство продолжило расти, и на настоящий момент объемы добычи нефти в США составляют 9,2 млн. баррелей в день. Это обстоятельство является одним из факторов, замедляющих исполнение плана ОПЕК. Ожидается, что в последующие несколько месяцев объемы добычи нефти в США продолжат возрастать вследствие увеличения числа вышек в течение последнего года.

Общеэкономические данные

По итогам завершившейся недели курс американского доллара к российскому рублю вновь вырос. Рост составил 2,7%. В начале недели цена одного доллара составляла 56,95 рублей, в конце – 58,54 рубля. Ключевая ставка ЦБ РФ за неделю не изменилась – 9,25% годовых. Базовая учетная ставка ФРС США также без изменений – 0,75-1%.

График 1. – Индекс доллара США

Первую половину минувшей недели индекс доллара США торговался чуть ниже пробитой неделей ранее поддержки в районе 99,2 пунктов (см. график 1). В среду и четверг котировки ходили вверх до 99,4, но там закрепиться не удалось. Неделю, U.S. Dollar Index завершил снижением. Закрытие торгов состоялось на уровне 98,57 пункта. В итоге за неделю индекс потерял 0,47 пункта или 0,47%.

График 2. – CRB Thompson Reuters Commodities Index

Индекс фьючерсных цен CRB (см. график 2) в первую неделю мая показал понижательную динамику. В четверг, 4 мая, медведями был пробит сильный уровень поддержки на уровне 180 пунктов, торги в этот день открылись с ГЭПом вниз на 1,261 пункта. Затем котировки уперлись в краткосрочную поддержку в районе 177 пунктов, после чего несколько подросли. В целом за неделю индикатор сырьевого рынка потерял 3,801 пункта или 2,1%. Закрытие торгов состоялось на уровне 177,924 пункта.

График 3. – Индекс S&P 500

Индекс S&P 500 (см. график 3) на минувшей неделе продолжил торговаться вблизи своего исторического максимума. При этом волатильность котировок была крайне низкой, диапазон колебаний составил менее 20 пунктов. Максимум недели – 2 399,3 пункта, минимум – 2 379,8 пункта. За неделю индекс подрос на 15,1 пункта, что соответствует росту на 0,6%. Рынок закрылся на максимуме недели – 2 399,3 пункта, не дойдя до исторического максимума всего 1,7 пункта.

Обзор событий на рынке нефти

Коммерческие запасы нефти в США упали на -0,93 до 527,772 млн. баррелей. Запасы бензина выросли на 0,191 до 241,232 млн. баррелей. Запасы дистиллятов упали на -0,562 до 150,355 млн. баррелей. Запасы в хранилище Кушинг упали на -0,728 до 66,711 млн. баррелей (см. график 4).

График 4. – Коммерческие запасы нефти в США

Выход данных по коммерческим запасам нефти в США оказал дополнительное давление на быков, не смотря на то, что запасы снизились. Дело в том, что ожидания участников рынка относительно размера снижения были более сильными. Эксперты предполагали уменьшение запасов на 2,3 млн. баррелей, фактическое же снижение составило только 0,93 млн.

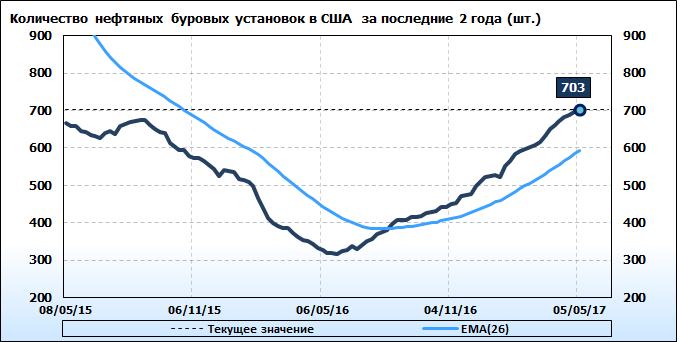

График 5. – Количество нефтяных буровых установок в США

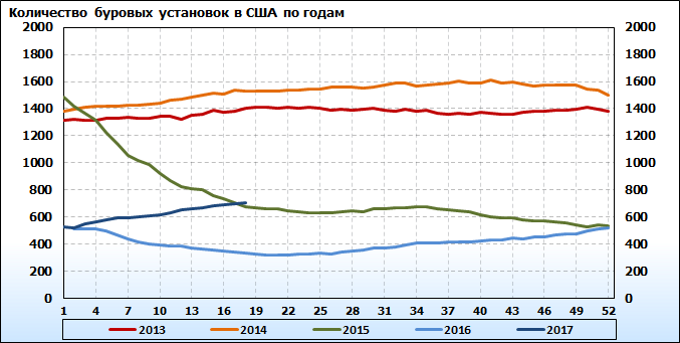

График 6. – Количество нефтяных буровых установок в США по годам

Ключевые события прошедшей недели:

Саудовская Аравия снизит цены на свою нефть. Ведущий экспортер нефти Саудовская Аравия сократит цены на свою нефть Arab Light на 40-50 центов за баррель для июньских поставок. Это минимальная цена за последние 9 месяцев.

Объемы добычи нефти в странах ОПЕК в апреле сократились. В апреле объемы добычи нефти в странах ОПЕК сократились четвертый месяц подряд. Ведущий нефтедобытчик – Саудовская Аравия сдерживает показатели производства меньше запланированных, в то время как сезон техобслуживания и беспорядки повлекли сокращение объемов добычи нефти в освобожденных от исполнения соглашения ОПЕК Нигерии и Ливии.

Россия готова удерживать добычу нефти. Минэнерго РФ планирует до майской встречи нефтедобывающих стран обсудить с главами российских компаний вопрос о возможности продления венского соглашения по сокращению добычи нефти. Планируется, что после этого будет сформирована общая позиция, с которой страна выступит на заседании мониторингового комитета стран ОПЕК и независимых производителей 24 мая в Вене.

ФРС сохранила базовую ставку на уровне 0,75-1%. Комитет по открытым рынкам Федеральной резервной системы (ФРС) США по итогам майского заседания сохранил базовую процентную ставку на уровне 07,5-1% годовых, говорится в пресс-релизе регулятора. Решение совпало с прогнозами аналитиков.

Куба вновь будет получать российскую нефть. Россия начнет поставлять на Кубу свое черное золото. Компания «Роснефть» подписала с кубинской Cubametales контракт на поставку нефти и дизельного топлива на Остров Свободы. В сообщении отмечается, что в марте «Роснефть» и уполномоченная кубинская компания Cubametales подписали контракт на поставку на Кубу около 250 тыс. тонн нефти и дизтоплива. Сделано это было в рамках исполнения межправительственного соглашения между РФ и Республикой Куба.

ОПЕК с большой долей вероятности продлит соглашение об ограничении объемов добычи нефти. Всё указывает на то, что страны ОПЕК и страны, не входящие в ОПЕК, примут решение о продлении срока действия соглашения об ограничении объемов добычи нефти, заключенного в целях устранения перенасыщения рынка. Эксперты не отрицают и возможности принятия ОПЕК решения об усилении ограничений на добычу нефти.

Обзор движений котировок нефти

WTI

Фьючерсы на нефть марки WTI за минувшую неделю потеряли в цене 2,71 $/b или 5,5% (см. график 7), закрывшись на уровне 46,46 $/b. При этом котировки опускались ниже 44 $/b – это минимальное значение с 14 ноября прошлого года. Агентство Bloomberg объяснило падение цен в Лондоне и Нью-Йорке тем, что трейдеры перестали верить в способность ОПЕК договориться о снижении добычи и тем самым противостоять компаниям, которые занимаются добычей сланцевой нефти.

График 7. – Котировки фьючерса на нефть марки WTI

Цена закрытия недели по WTI составила 46,46 $/b. Цена открытия недели – 49,16 $/b, максимум– 49,29 $/b, минимум – 43,73 $/b. Ближайшая линия поддержки расположена на уровне 43 $/b.

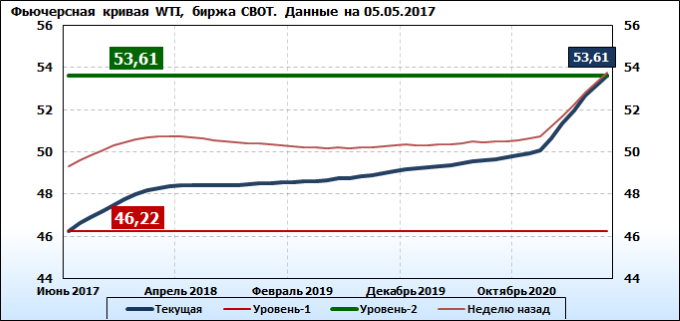

Фьючерсная кривая WTI почти по всем контрактам находится в ситуации контанго – стоимость ближних фьючерсов ниже стоимости дальних (см. график 8). Лишь по двум контрактам с датами экспирации в июле и августе 2018 года мы наблюдаем едва заметную бэквордацию (стоимость более дальнего контракта ниже стоимости ближнего всего на 0,01 $/b).

График 8. – Фьючерсная кривая нефти марки WTI

В сравнении с кривой недельной давности (розовая линия на графике 8) ожидания трейдеров относительно насыщенности рынка изменились. Текущие данные по ценам на фьючерсные контракты показывают, что участники рынка начинают верить в баланс спроса и предложения, и в том числе с апреля 2018 года по июль 2019, тогда как неделей ранее в этот период по WTI ожидалось заметное превышение предложения над спросом.

Таблица 1. – Изменение цен фьючерсных контрактов на нефть WTI на площадке CBOT, за неделю с 1 по 5 мая 2017 года, $/b

Цена ближайшего контракта составляет 46,22 $/b (см. табл. 1). Фьючерсный контракт с поставкой в июле 2017 года оценивается в 46,6 $/b. Самый дальний торгуемый на CBOT контракт, с поставкой в декабре 2023 года, сейчас стоит 53,61 $/b.

Открытый интерес по фьючерсным контрактам на нефть West Texas Intermediate представлен на диаграммах 1, 2 и графиках 9, 10.

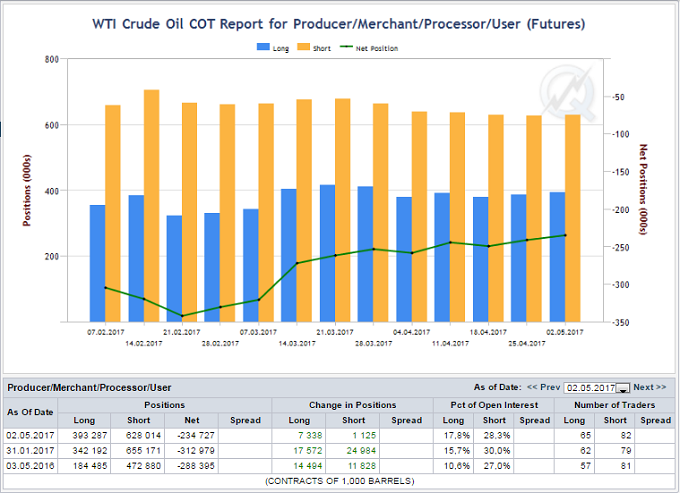

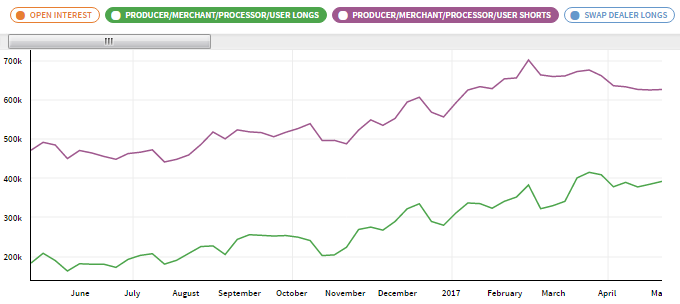

Диаграмма 1. – Открытые позиции производителей по фьючерсам на нефть марки WTI

Открытых позиций производителей за первую майскую неделю стало больше, как длинных (+ 7,3 тыс. контрактов), так и коротких (+ 1,1 тыс. контрактов). Дельта между ними сокращается вторую неделю подряд. По данным на 2 мая разница между короткими и длинными открытыми позициями производителей составляет 234,7 тыс. контрактов – это минимальное значение с начала года.

График 9. – Открытые позиции производителей по фьючерсам на нефть марки WTI

Позиций шорт больше чем позиций лонг – в 1,6 раза. Производители хеджируются от снижения цен (сиреневая линия на 9 графике – открытые короткие позиции производителей, зеленая – длинные). Ожидания нефтепроизводителей по динамике цен на черное золото по-прежнему негативные.

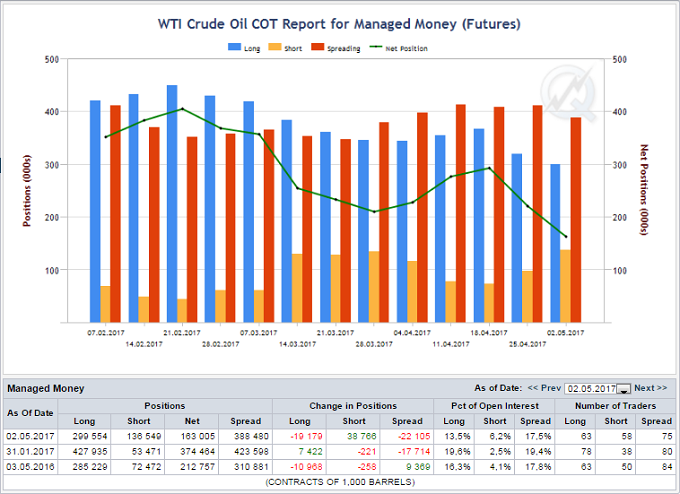

Диаграмма 2. – Открытые позиции управляющих по фьючерсам на нефть марки WTI

Оптимизм относительно возможного повышения нефтяных котировок постепенно угасает. Ситуация по открытым позициям управляющих фондами вторую неделю кряду показывает уход с рынка быков и одновременно повышение числа медведей. На текущий момент длинных позиций все еще больше чем коротких – в 2,2 раза. Вместе с тем, разница неделю назад составляла 3,3, двумя неделями ранее лонгов было больше в 5 раз. Общее количество открытых длинных позиций Managed Money снизилось за первую неделю мая на 19,2 тыс. и составило 229,6 тыс. контрактов, короткие позиции выросли на 38,8 тыс. до 136,5 тыс. контрактов.

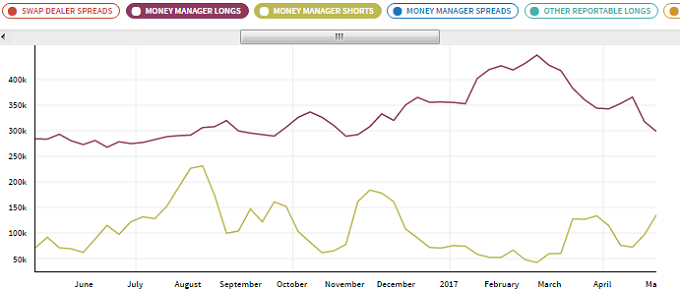

График 10. – Открытые позиции управляющих по фьючерсам на нефть марки WTI

Разница между лонгами и шортами управляющих сократилась до минимального значения с 30 ноября – дня, когда на собрании ОПЕК было принято решение об ограничении объемов добычи нефти в первой половине 2017 года (сиреневая линия на 10 графике – открытые длинные позиции управляющих, желтая – короткие).

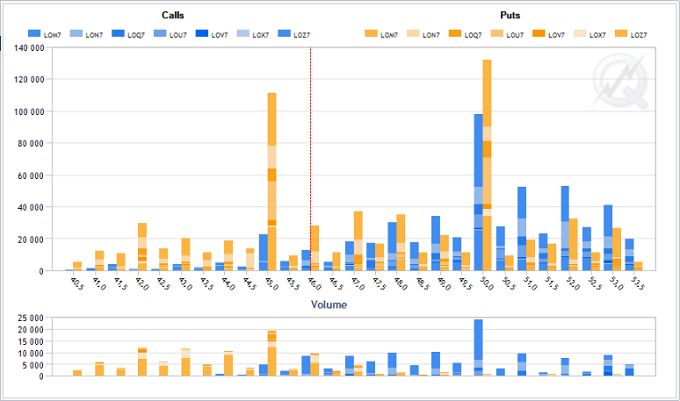

Open Interest по опционным контрактам на нефть марки WTI сконцентрирован на 45 и 50 страйках (см. диаграмму 3).

Диаграмма 3. – Открытый интерес по опционам на нефть марки WTI

В случае возврата рынка к рубежу в 50 $/b быки рассчитывают на последующее повышении, о чем свидетельствует концентрация открытых опционов-колл на 50 страйке, однако путов там все же больше, почти на 35 тысяч. Поэтому можно говорить, что участники рынка в целом считают мало вероятным сценарий повышения котировок по WTI выше 50 $/b в ближайшей перспективе. Падение же цены ниже уровня 45 $/b будет сигналом к дальнейшему снижению.

Brent

В ходе торгов на бирже ICE падение стоимости фьючерса нефти марки Brent составило за неделю 4,7% (см. график 11). Как и по WTI, цена на маркерный европейский сорт опустилась до самого низкого уровня с ноября 2016. Психологически важная отметка в 50 $/b была пройдена в четверг, 4 мая. После чего цена ходила даже ниже 47 $/b. Торги в Лондоне завершились на уровне 49,40 $/b. Ближайшая поддержка находится в районе 45,5 $/b.

График 11. – Котировки фьючерса на нефть марки Brent

Цена открытия недели – 51,87 $/b, цена закрытия – 49,40 $/b, максимум недели – 52,12 $/b, минимум – 46,63 $/b.

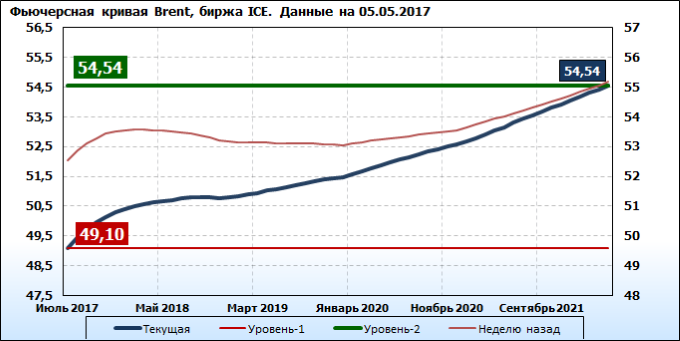

Фьючерсная кривая по Brent практически по всем контрактам – это контанго (см. график 12). Как и по американскому эталону, на сегодня есть только 2 контракта по Brent, которые не соответствуют общей картине.

График 12. – Фьючерсная кривая нефти марки Brent

По фьючерсам с датой экспирации в октябре и ноябре 2018 года наблюдается небольшая бэквордация (указанные контракты стоят несколько дешевле, чем их более ранние аналоги).

Неделей ранее участники рынка прогнозировали наступление дисбаланса спроса и предложения в период с апреля 2018 по декабрь 2019 года (розовая линия на 12 графике). Сегодня ситуация изменилась, существенного превышения предложения над спросом не ожидается.

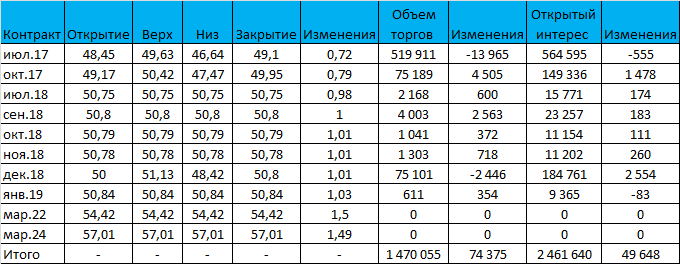

Таблица 2. – Изменение цен фьючерсных контрактов на нефть Brent на площадке ICE, за неделю с 1 по 5 мая 2017 года, $/b

Стоимость фьючерсного контракта с поставкой в июле составляет на 5 мая 49,1 $/b (см. табл. 2). Самый дальний торгуемый на ICE контракт, с поставкой в марте 2024 года, сейчас стоит 57,01 $/b.

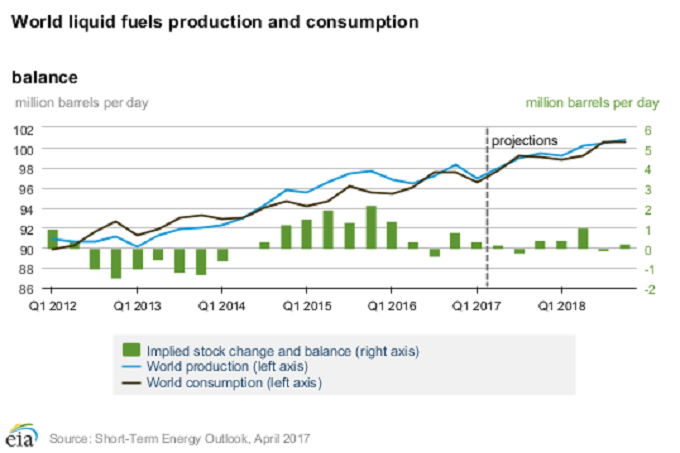

Аналитика. Мировой баланс спроса и предложения на рынке нефти

Рынок достигает равновесия, когда объем спроса на нефть равен предложению.

Сигналы, поступавшие на минувшей неделе от стран, участников соглашения ОПЕК+ свидетельствуют о том, что договоренность о снижении добычи нефти, скорее всего, будет продлена. Стремление крупнейших мировых экспортеров сбалансировать рынок, посредством корректировки добычи, вероятно, является сейчас основным фактором, позволяющим избежать серьезных катаклизмов на рынке и, судя по всему, оказывает серьезный эффект на установление равновесия в мировом масштабе.

Возможно, во втором квартале текущего года сбалансированность на рынке нефти будет максимальной за последние годы. На графике 13 изображены ретро-данные и прогноз мирового баланса спроса и предложения (данные агентства EIA).

График 13. – Мировой баланс спроса и предложения на рынке нефти

Очевидно, что достижение равновесия будет возможным в ближайшее время только при условии продления соглашения ОПЕК+. Однако есть и другие признаки скорого достижения баланса.

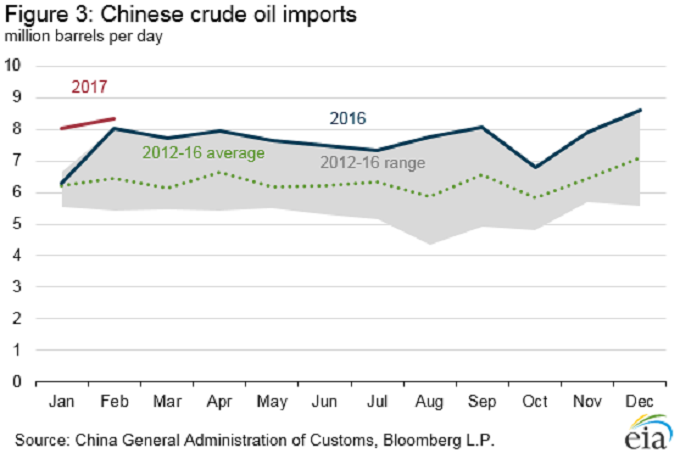

Рост импорта сырой нефти Китаем (см. график 14).

График 14. – Импорт нефти Китаем

В марте Китай импортировал нефть в объеме 9,17 млн. баррелей в сутки. Это превысило все, даже самые смелые ожидания. Согласно данным Минэнерго США в первом квартале 2017 года Китай остался крупнейшим импортером нефти в мире, обгоняя США. Повышение спроса на нефть со стороны крупнейшего импортера в текущих условиях – это также в определенной степени существенный катализатор установления рыночного равновесия.

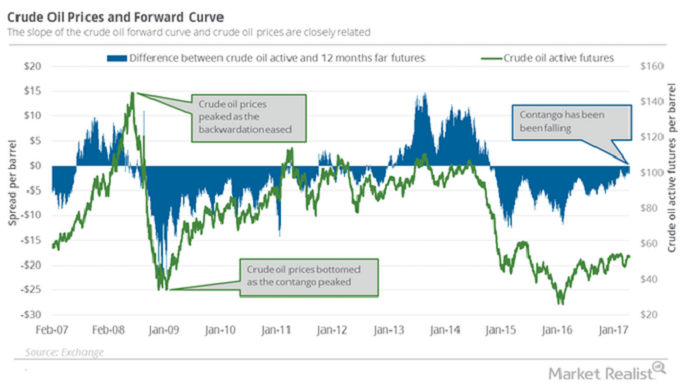

Еще один фактор стабилизации – картинка по фьючерсным кривым WTI и Brent (см. графики 8, 12). Текущие цены – это отражение почти идеального баланса между спросом и предложением. По отношению к ближайшим к исполнению фьючерсам, контракты с экспирацией через 12 месяцев находятся в ситуации контанго (см. график 15). При этом дисконт составляет всего порядка 1,5 $.

График 15. – Цена на нефть и фьючерсная кривая

Таким образом, разница в цене между ближними фьючерсными контрактами и контрактами с экспирацией через год сейчас находится на минимальных значениях с конца 2014 года, т.е. того момента когда рынок вышел из равновесия.

На графике 16 представлен прогноз цены марки Brent (данные агентства EIA).

График 16. – Цена на нефть и фьючерсная кривая

Очевидно, что наблюдаемая сейчас картина может в любой момент измениться, ведь это открытый рынок. Никто достоверно не знает, будет продлено в конце мая соглашение ОПЕК+ или нет. Конечно, это окажет определяющее воздействие на нефтяные котировки. Вместе с тем, стабилизация рынка нефти представляется сегодня вполне реальной даже на фоне максимальных в истории запасов нефти в США и ускорившегося там же роста добычи. Баланс спроса и предложения близок. Не исключено, что в течение следующих 12 месяцев мы продолжим наблюдать сложившуюся сегодня ценовую конъюнктуру на рынке черного золота.