22 September 2017, 17:10

Мировой нефтяной рынок в поисках баланса

-

Существует множество различных подходов к оценке состояния нефтяного рынка. IEA использует довольно незатейливый способ: предложение минус спрос. О нем мы и расскажем в нашем ежемесячном Oil Market Report.

Часть расчетов объясняется изменениями в запасах OECD, плавающих хранилищах и транзитной нефти. В остальном придется разбираться тщательнее: изменения в запасах, не принадлежащих OECD, привлекли к себе особое внимание еще и потому, что колебания нефти в Китае достигли беспрецедентного уровня.

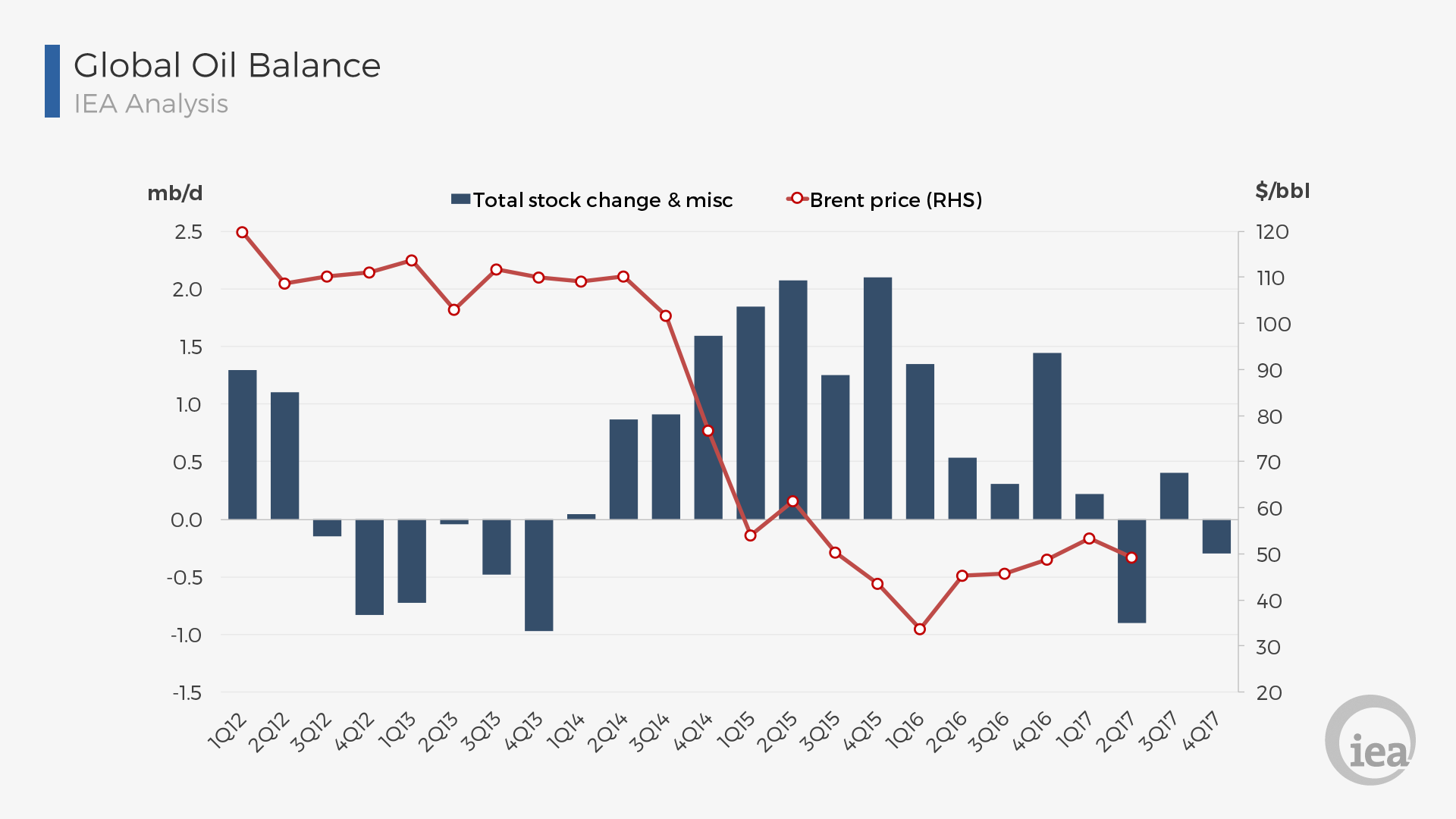

Похоже, что мировой нефтяной рынок вернулся в стабильное положение благодаря значительному сокращению запасов во втором квартале. По мере того, как мировой спрос превышал предложение, мы предполагали снижение запасов на 0,9 миллионов баррелей в день (мб/д), впервые с четвертого квартала 2014 года. Цена на нефть марки Brent опустилась на 4 доллара за баррель ниже показаний первого квартала.

График 1: мировой нефтяной баланс

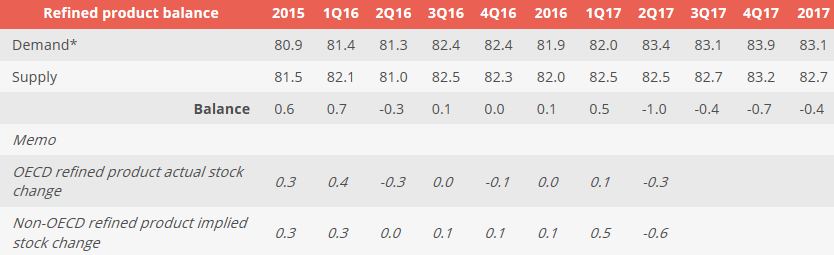

Во втором квартале 2017 года рынок сбыта нефтепродуктов снижался на 1 мб/д, поскольку активность производства отстала от роста спроса. Рынок нефтепродуктов OECD упал на 0,3 мб/д.

В третьем квартале 2017 года мировой рынок был перенасыщен на 0,4 мб/д, а из-за неблагоприятных погодных условий на Мексиканском побережье прогнозировался спад объемов нефтепродуктов на 0,4 мб/д. Снижение ускорилось в четвертом квартале и вдвое превысило объем общего нефтяного баланса.

График 2: баланс продуктов нефтепереработки

* включая газоконденсатные жидкости

Запасы продуктов нефтепереработки уменьшаются именно потому, что НПЗ не покупают и не потребляют достаточно нефти для удовлетворения спроса. Таким образом, спрос на сырую нефть снижается, а ценам, чтобы подниматься, необходима поддержка со стороны предложения.

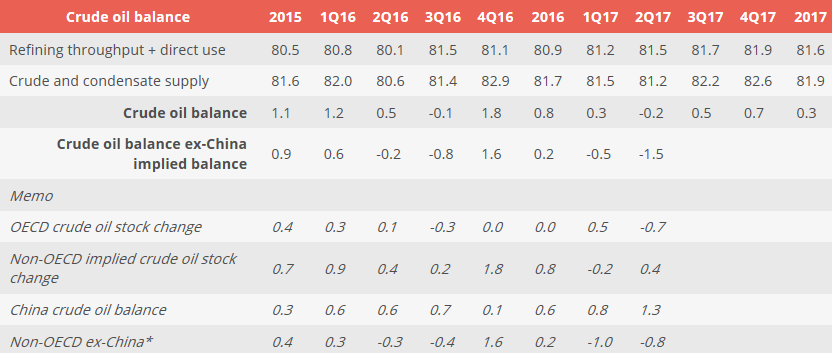

*включая также транзитную нефть и плавучие хранилища

Что же до рынка сырой нефти, при анализе баланса имеет смысл рассмотреть среднюю скользящую за два квартала, чтобы убрать сезонные колебания, связанные с техническим обслуживанием нефтеперерабатывающих заводов. Несмотря на сокращение поставок от ОПЕК и некоторых участников, не входящих в ОПЕК, в 2017 году на рынке по-прежнему наблюдается избыток из-за низкого спроса на переработку.

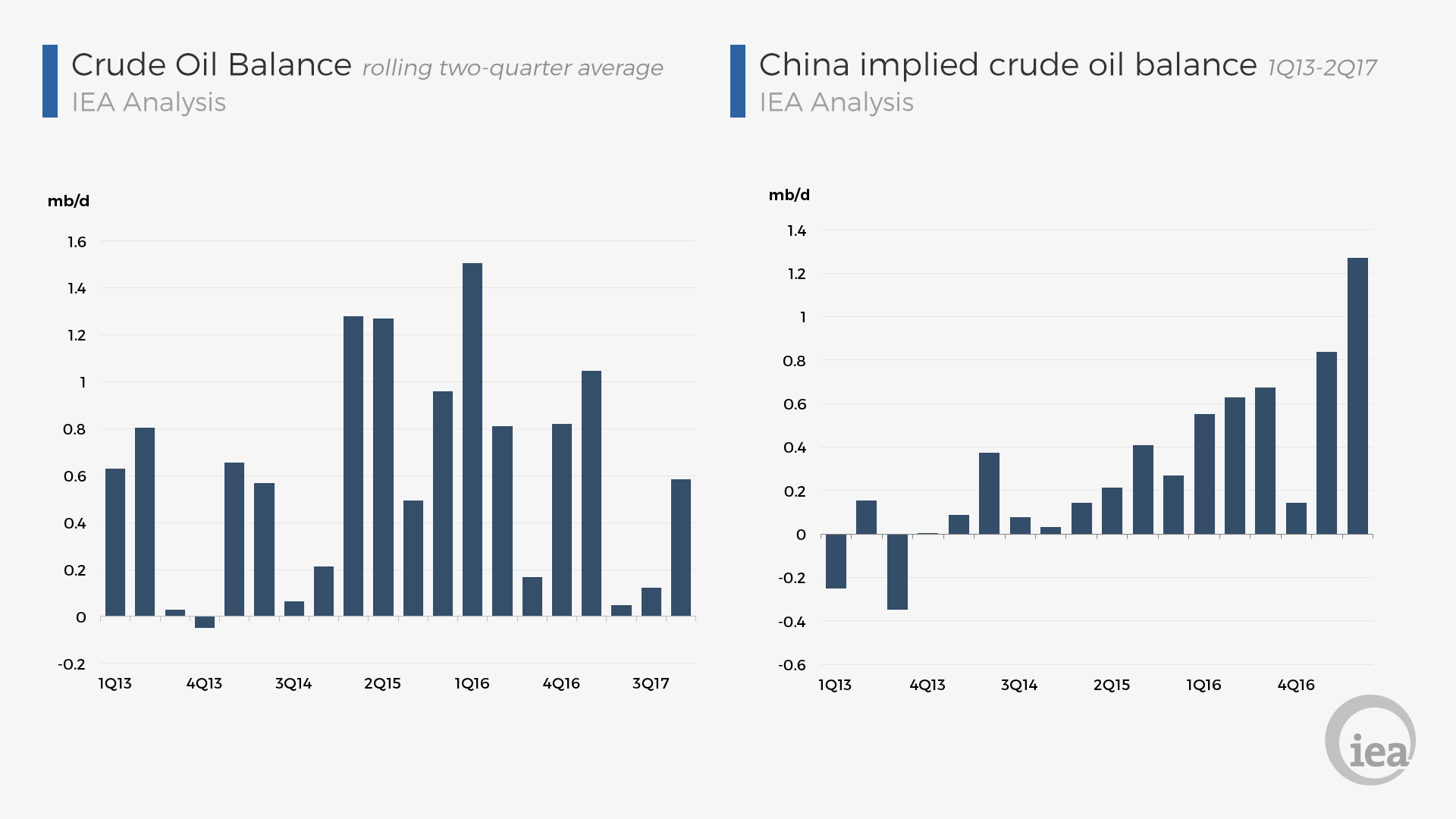

График 3: баланс сырой нефти и предполагаемый баланс сырой нефти

С 2015 года, весь поток избыточной нефти идет в Китай. В нефтяном балансе Китая уже наблюдался переизбыток в 0,6 мб/д в 2016 и 1 мб/д в первой половине 2017 года. Усилились темпы строительства инфраструктуры.

Если же исключить из мировых балансов запасы нефти в Китае, то объем избыточного предложения в период 2015-2016 годов снизился. В первой половине 2017 года рынок сырой нефти был почти сбалансирован.

Тем не менее, многие страны-добытчики сырой нефти не сообщают данные о запасах, которые позволили бы нам рассчитать фактические показатели 2017 года. Оставшиеся 0,4 мб/д запасов сырой нефти в первой половине 2017 года могли быть из этих стран, тем более, что некоторые из них сокращают производство и пытаются удержаться на рынке с помощью экспорта.

Китай довольно эффективно выступал в роли ценообразователя с третьего квартала 2015 по первый квартал 2017 года, хранив в своих запасах большую часть избыточной нефти. Но сейчас все может изменится.

Если Китай продолжит закупать большие объемы, на мировом рынке по-прежнему останется небольшой буфер. Ключевой вопрос в том, захочет ли Китай покупать еще больше нефти?

Таким образом, продолжится снижение запасов как в странах, входящих в OECD, так и вне ее.

Ежедневный прогноз ценовых колебаний на 22 сентября 2017: oilstat.ru