Зачем нефтяные компании создают альянсы

Эффективные программы (введенные в 2013 году группой компаний, занимающихся добычей и разведкой [E&P]) помогли предсказать понижение цен в нефтедобывающей отрасли. Эти меры (вместе с затянувшимся снижением цен на нефть) заставили поставшиков нефти ответить на вызовы, вызванными низкими ценами. Результатом чего явилось создание нескольких нефтяных альянсов, создание совместных предприятий, а также сделки слияния и поглощения.

Причины и стимулирующие факторы для создания альянсов

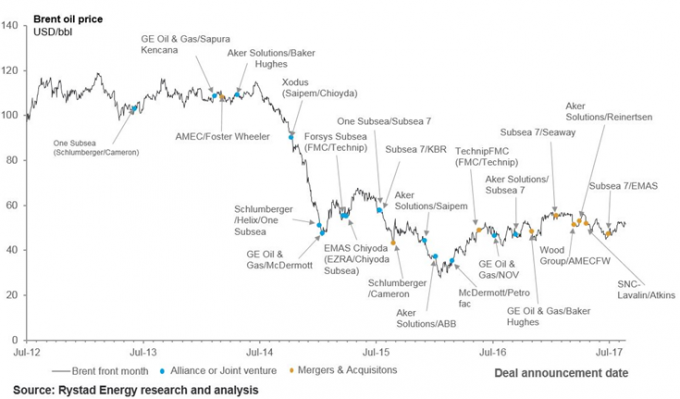

Рис. 1. Значимые альянсы нефтяных фирм, объединенных предприятий и сделки слияний и поглощений с июля 2013 по июль 2017

При первом взгляде на рис. 1, мы можем увидеть четыре различных типа объединений.

В первую группу входят компании, целью которых является расширение своих предложений и улучшение деятельности (сюда можно отнести приобретение компанией Ge Oil & Gas компании Baker Hughes и поглощение компанией Schumberger компании Cameron.

Ко второй группе относятся компании, занимающиеся разработкой подводных месторождений (к настоящему моменту мы увидели много подвижек в подводном пространстве, вызванные интегрированными продуктовыми предложениями и более быстрым выполнением проектов). Например, известны много случаев совместных предприятий и деятельности по созданию альянсов среди предприятий, создающих оборудование для бурения, и их клиентов. Речь идет, например, о таких компаниях, как Technip и FMC Technologies, Aker Solutions и Saipem, One Subsea и Subsea 7, GE Oil & Gas и Sapura Kencana, Ge Oil & Gas и McDermott, а также взаимодействие по принципу «один за всех и все за одного» между компаниями Aker BP, Subsea 7 и Aker Solutions.

Третья группа включает в себя взаимодействие компаний, которые представляют на рынке схожие услуги. Цель таких взаимодействий — улучшить положение компаний на рынке и расширить свое региональное присутствие. Примерами такого взаимодействия могут служить: поглощение компанией Wood Group компании AMECFW, поглощение компанией Aker Solutions компании Reinertsen, и сделка Subsea 7 с компанией EMAS AMC. В последнюю группу можно отнести взаимодействия инженерных компаний с инженерными подрядчикам, например, McDermott и Petrofac, KBR и Subsea 7.

Хотя эти объединения имплицитно управляются за эффективных улучшений компаний, занимающихся добычей и разведкой, мы видим, что существует несколько других причин для создания увеличивающегося количества альянсов, проведения сделок слияний и поглощений и создания объединенных предприятий с точки зрения отрасли нефтяной индустрии. Снижение затрат на исследование и разработку новых технологи, создание более компактных организаций, стандартизацию продукции и расширение предложений — только некоторые из потенциальных причин.

Новые условия представляют собой потенциальный риск для компаний, занимающихся добычей и разработкой.

Сводя на нет потенциальные позитивные результаты своей деятельности, компании, занимающиеся добычей и разработкой находятся в опасности быть подверженными определенным рискам, пока рынок будет приспосабливаться к олигополистической экономической системе. Сужение производства ведет к увеличению разделения долей рынка среди групп игроков, которые повышают свою силу. Это будет особенно заметно, если товарные цены подскочат вверх. Затем, эта система ограничит возможность для нефтегазовых компаний комбинировать разных подрядчков. Этот эффект наиболее значимо заметен в регионах, где правительство жестко контролирует работу компаний производства и добычи, что выражается, например, в отношениях компаний с местным законодательством.

Статус альянсов нефтяных компаний

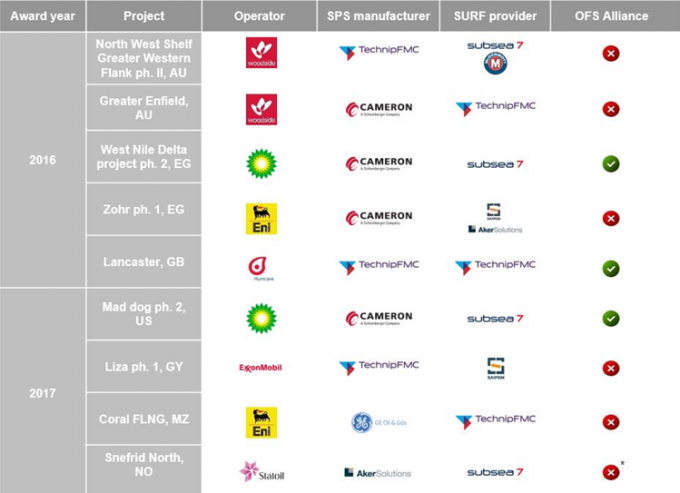

Таблица 1. Некоторые премии в области глубоководной экологии

В таблице 1 представлены информация о наградах в сфере экологии за 2016-2017 года, выделены предприятия добычи и разработки и предпочитаемый поставщик услуг для каждого проекта.

Например, в 2016 году, когда компания Woodside присудила право на разработку двух больших подводных проектов (Greater Western Flank ph. 2 и Greater Einfield) двум компаниям, которые никогда не состояли в альянсе друг с другом. Для работы над Greater Western Flank ph.2, Woodside заключила соглашение с TechnipFMC по производству буровых работ, а с компаниями McDermott и Subsea 7, соответственно, — по производству трубопроводной системы и подводных установочных работ. Однако, существуют сигналы о том, что компании, занимающиеся добычей и разработкой стремятся к созданию долгосрочного партнерства и работают над созданием объединений. Примерами могут служить созданный компаний BP альянс компаний Cameron и Subsea 7 при работе над проектами West Nile Delta ph. 2 и Mad dog ph.2.

Кроме того, можно отметить, что вероятнее всего компания Aker BP вступила в альянс, когда получила новости о том, что Subsea 7 и Aker Soultions будут участвовать в работе на всех глубоководных норвежских месторождениях. Это свидетельствует о том, что несколько нефтяных и газовых компаний приветствуют структуру альянсов для того, чтобы снизить свои издержки. Хочется верить, что эта структура будет развиваться при формировании цены на товар. С другой стороны, история показывает, что альянсы и объединенные предприятия распадаются, когда цены на нефть подскакивают и компаниям нет необходимости выживать в периоды спада экономики.