24 May 2017, 12:49

Игра на опережение

-

Аналитик Александр Пасечник — о том, чего ожидать от ОПЕК и ее партнеров

Несмотря на высокие шансы пролонгации сделки организации стран — экспортеров нефти (ОПЕК) и 11 независимых нефтепроизводящих стран — на второе полугодие и даже появившиеся в СМИ анонсы о возможности продления режима глобального ограничения добычи нефти на 2018 год, неопределенность на мировом рынке нефти сохраняется. Коррекция цен в мае стала особенно заметной, и отклонение мировых котировок нефти сорта Brent вниз от уровня $50 за баррель, естественно, сильно озаботило ключевых экспортеров. Очевидно, так рыночные спекулянты своей игрой на понижение провоцировали лагерь ключевых производителей черного золота на громкую вербальную интервенцию о том, что политика лимитирования будет гарантирована во второй половине текущего года.

И основные участники «венской сделки» — Россия и Саудовская Аравия — оперативно ответили на этот вызов, решив сыграть на опережение, не дожидаясь намеченной на конец мая сессии ОПЕК, в фокусе обсуждения которой как раз должен был стоять вопрос о пролонгации режима лимитирования добычи.

Итак, 15 мая официально было объявлено, что Москва и Эр-Рияд приложат совместные усилия, чтобы добиться стабильности на рынке нефти. Для этого тандем намерен предложить продлить соглашение ОПЕК и других нефтедобывающих стран по ограничению добычи на I квартал 2018 года. Такую солидарную позицию озвучили по итогам встречи в Пекине министры энергетики России и Саудовской Аравии.

Их заявление прокомментировал президент России Владимир Путин, подчеркнув, что теперь можно оптимистичнее смотреть на перспективы по продлению соглашения ОПЕК и пула внекартельных нефтедобывающих государств об ограничении добычи.

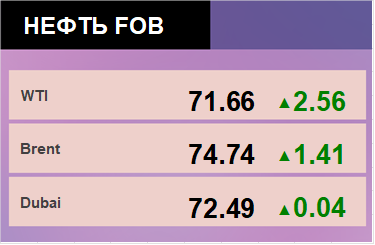

Отдаленный горизонт сделки удивил биржевых трейдеров и разбудил «бычьи» настроения на рынке нефти, ведь прежде говорилось в основном о возможности продления соглашения, заключенного на первое полугодие 2017 года, только на шесть месяцев, но не на девять. На этом фоне эталонные сорта нефти подорожали примерно на $2.

Очевидно, что данная согласованная резолюция России и Саудовской Аравии будет предложена другим участникам венского соглашения уже 24 мая на заседании министерского комитета по мониторингу за нефтедобычей, а также 25 мая на очередной сессии ОПЕК.

Замечу, что упреждающий ход от локомотивов «венской сделки» незамысловат, но вполне эффективен для рынка нефти, пусть и на короткий период, ведь промедление, даже в философском смысле, попросту убивает возможность.

Тем не менее сомнительно, что новый временной формат соглашения вызовет серьезный рост котировок маркерных сортов нефти. Сдерживает рынок растущая статистика по запасам черного золота в США, заметное оживление в среде североамериканских добытчиков сланцевой нефти, умеренные прогнозы по росту экономики Китая — стержневого импортера углеводородов в мире.

Да и сама отраслевая футурология пока не имеет консенсуса, прогнозные оценки разнятся.

К примеру, в свежем ежемесячном докладе Управления энергетической информации (EIA) Минэнерго США говорится, что в 2017 году средняя цена нефти Brent составит $52,6 за баррель. В апрельском прогнозе ведомство указывало ожидаемую среднегодовую цену эталонного сорта на уровне $54,23 за баррель. Хотя прогноз на следующий год сохранен на уровне $57,1 за баррель.

Всемирный банк (ВБ) заглядывает дальше: в ближайшие два года он прогнозирует рост цен на энергоносители. При этом финансовый институт оставил без изменения прогноз цены барреля на текущий год — на уровне $55, ожидая ее повышения до $60 за «бочку» в следующем году.

А вот ОПЕК в своем майском обзоре фокусирует внимание на производственных показателях внекартельных игроков: ее прогноз на текущий год повышен на 360 тыс. баррелей в сутки по сравнению с предыдущим отчетом. Таким образом, не входящие в ОПЕК страны увеличат предложение нефти на 950 тыс. баррелей в сутки в 2017-м по сравнению с предыдущим годом. И локомотивом в расширении предложения сырья будут США. В отчете также отмечается, что улучшен прогноз по России, Канаде, Бразилии и Казахстану. Ожидается снижение поставок со стороны Мексики, Китая, Азербайджана, Омана и Колумбии.

Как видно, прогнозы в первую очередь учитывают курс на возрождение производства сланцевой нефти в Северной Америке при цене «бочки» на уровне около $50 и выше. Усилия же по продлению сроков квотирования добычи со стороны участников сделки «ОПЕК+», безусловно, поспособствуют поддержке барреля в конъюнктурном смысле. Но единовременно рыночная фаза с удорожанием барреля откроет новые горизонты для сланцевых добытчиков, а это уже весомый довод в пользу коррекции котировок нефти вниз.

Сырьевые трейдеры четко понимают такое противоречие и вовсе не готовы к стратегической игре. Им сейчас предпочтительнее опираться на оперативные статистические сводки по углеводородам, текущие отраслевые и геополитические события.

Опираясь же на «прелюдию» от Москвы и Эр-Рияда к очередному заседанию ОПЕК, можно сейчас с уверенностью сказать, что 25 мая мир услышит коллективное заявление клуба «ОПЕК+» о том, что режим производственного лимитирования на рынке нефти продлен.

Автор — руководитель аналитического управления Фонда национальной энергетической безопасности

Мнение автора может не совпадать с мнением редакции.

Читайте недельный обзор по рынку нефти с 22 по 26 мая здесь