30 May 2017, 17:16

Госдолг США и грядущий кризис: пора бить тревогу

-

- Отношение долга США к ВВП достигнет беспрецедентных 150% в течение 30 лет

- Фактически американские власти вообще не планируют снижать долг

- Нагрузка будет снижаться только при нереальных параметрах экономики

Накануне Goldman с издевкой раскритиковал бюджет Трампа, заявив, что у него нулевые шансы на реализацию. Сегодня JPMorgan поделился некоторыми чисто философскими мыслями о форме будущих доходов и расходов США, которые могли бы привести к равновесию только при условии темпов роста США за 10 лет на 3% (чего еще никогда не было) и сокращения расходов на $4 трлн, а этого страна тоже никогда не делала.

Что привлекает внимание в записке Джесси Эджертона из JPM в процессе обсуждения злободневного вопроса в ситуации с США — небывалые объемы долга, то, каким будет соотношение долга к ВВП через следующие 30 лет и есть ли шанс того, что он снизится, как надеются консерваторы в правительстве.

Ответом JPMorgan на последний пункт стало четкое «нет».

Или, как банк вежливо выразился: «Несмотря на предложения по бюджету, представленные на этой неделе, законодательные изменения, которые привели бы к обратному росту задолженности, выглядят маловероятными». Переводим на простой язык: долг США никогда не снизится.

И вот почему.

По мере старения населения США в ближайшие десятилетия расходы федерального правительства на соцобеспечение и здравоохранение будут расти в качестве доли от ВВП США.

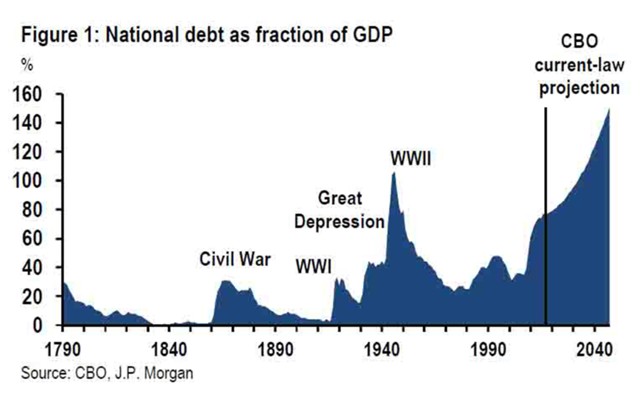

Между тем, текущая налоговая система США, как ожидается, займет постоянную долю доходов от ВВП. Таким образом, дефицит и долг, скорее всего, будут расти с течением времени. Бюджетное управление Конгресса США прогнозирует, что отношение долга к ВВП достигнет беспрецедентных 150% в течение 30 лет согласно действующему законодательству.

Уровень 2016 г. в 77% является самым высоким в истории после Второй мировой войны. Это соотношение долга по прогнозам достигнет нового рекордно высокого уровня 107% к 2035 г. и 150% к концу прогнозируемого 30-летнего периода в 2047 г.

Спорно, насколько могут быть интересны эти прогнозы. Многие (хотя и не все) экономисты согласны с тем, что это может быть целесообразным для роста заимствований и долга при слабой экономике, чтобы компенсировать финансовый стимул.

После того как долг зарегистрирован, не может быть никаких внутренних причин, по которым он не может быть обслужен в бессрочном периоде. Неясна даже степень, с которой мы должны быть обеспокоены долговым бременем будущих поколений: если это в значительной степени внутренний долг США, обслуживание или погашение его в конечном счете предполагает, что будущие поколения американцев выпишут чеки другим будущим поколениям американцев.

И если будущие поколения будут богаче, чем мы, благодаря экономическому росту, возможно, имеет смысл попытаться заставить их заплатить за нашу пенсию.

Конечно, это спорно, насколько велика проблема представленного роста долга, и в долгосрочной перспективе долговые прогнозы являются весьма неопределенными. Но, на наш взгляд, большой дефицит и долг, вероятно, лягут на плечи будущих поколений, уменьшив накопление капитала и создав некоторый небольшой риск финансового кризиса.

Таким образом, есть веские аргументы, почему мы должны стремиться к сокращению соотношения долга с текущими высокими уровнями, когда экономика находится в состоянии полной занятости, как мы считаем в настоящее время.

Такая вот мрачная оценка долгового кризиса страны — наши комплименты.

Хотя бюджетное предложение администрации подразумевает снижение роста задолженности, в настоящее время не наблюдается стремления Вашингтона увеличить налоги или сократить расходы, которые могли бы дать этот результат. Наш базовый прогноз по-прежнему включает в себя скромный дефицит, который финансируется сокращением налогов, что будет провоцировать движение в противоположном направлении.

НЕПРЕКЛОННЫЙ ВЫВОД JPM:

«С безработицей на уровне 4,4%, намного ниже нашей оценки ее естественного уровня в 5%, мы не видим причин, чтобы фискальная политика пыталась стимулировать экономику прямо сейчас. На самом деле, было бы больше смысла замедлить ее.

И мы склонны думать, что высокие уровни заимствования и долга приведут к большим расходам: они, вероятно, снизят национальные сбережения, обременив будущие поколения внешним долгом, и будут конкурировать с частным сектором, снижая накопление капитала.

Кроме того, постоянно растущее соотношение долга создаст хоть какой-то небольшой риск того, что инвесторы в конечном счете будут обеспокоены безопасностью долга США, вызывая быструю и дестабилизирующую переоценку».

Мы не знаем, является ли мрачная оценка JPM правильной, но совершенно очевидно, что никто не будет ничего менять, до того момента пока не будет слишком поздно, чтобы сделать что-нибудь, чтобы предотвратить происходящее.

Как это может выглядеть на практике? Простая арифметика показывает, что сокращение дефицита требует либо более высоких доходов или снижения расходов.

Более высокие доходы могут поступать от увеличения налоговых ставок или повышения доходов через такие каналы, как участие рабочей силы, рост производительности труда или иммиграция. И снижение расходов может происходить за счет прямых сокращений или других каналов, типа снижение расходов на страхование или замедление роста медицинских расходов.

Но, как уже говорилось выше, возможность изменений в ближайшие годы выглядит маловероятной.

Читайте недельный обзор по рынку нефти с 29 мая по 2 июня здесь.