Дивиденды продолжают расти за счет металлургии и горнодобывающей промышленности

-

Анализ дивидендных выплат российских нефинансовых компаний

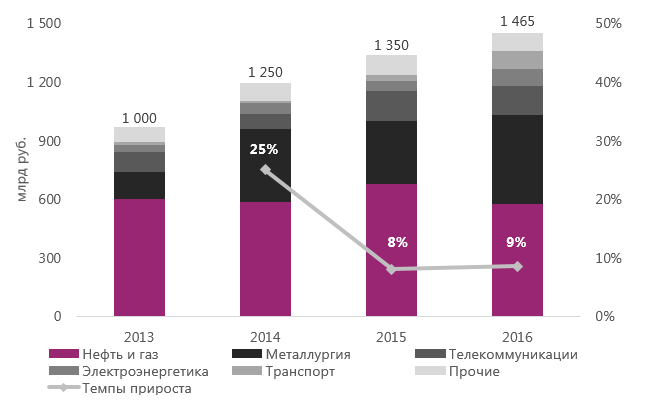

- Объем дивидендов нефинансовых компаний за 2016 год увеличился на 9%, до 1465 млрд рублей. Основной прирост обеспечили металлургические и горнодобывающие предприятия (+37%), в то время как нефтегазовый сектор — традиционный генератор дивидендов — сократил выплаты на 15%. Доля чистой прибыли, направленной на выплату дивидендов, как и в прошлом году, составила 31%.

- Дивиденды госкомпаний растут. За минувший год госкомпании распределили 640 млрд рублей дивидендов (+25% к 2015 году). Средняя доля дивидендов от чистой прибыли за указанный период повысилась с 23 до 26% (без учета «Газпрома» и «Роснефти» — с 17 до 32%).

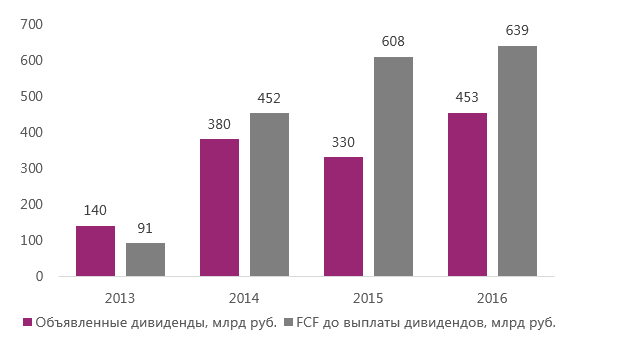

- Существенный рост дивидендов металлургических и горнодобывающих предприятий по итогам 2016 года во многом обусловлен увеличением выплат компании «АЛРОСА». Снижение долговой нагрузки и пройденный пик капитальных затрат позволили компаниям сектора увеличить дивиденды на 37%, до 453 млрд рублей. Тем не менее этот источник роста исчерпывает себя: дальнейшее снижение долговой нагрузки маловероятно, а отношение объявленных дивидендов к свободному денежному потоку (FCF, free cash flow) до выплаты дивидендов, превысившее по сектору 70%, ограничивает их дальнейший рост.

- Дивиденды телекоммуникационных компаний за год сохранились на прежнем уровне и составили порядка 150 млрд рублей. В дальнейшем динамика дивидендов будет определяться теми требованиями к хранению данных, которые государство установит для операторов связи: выполнение требований потребует значительных капитальных затрат.

- По итогам 2016 года рентабельность крупного бизнеса по FCF приблизилась к нулю, у крупных госкомпаний данный показатель упал до -2%. В период с 2014 по 2016 год ведущим корпорациям удавалось удерживать текущий уровень долговой нагрузки и капитальных затрат, но дальнейший рост дивидендов способен привести к ухудшению качества крупного бизнеса.

Дивиденды продолжают расти благодаря металлургии и горнодобывающей промышленности

Для расчета совокупного объема дивидендов использовались данные 227 крупнейших компаний России, общий размер выручки которых по итогам 2016 года составил 47 трлн рублей (35% от совокупной выручки российских компаний). Выборка увеличилась на 43 компании по сравнению с обзором дивидендных выплат нефинансовых компаний по итогам 2015 года.

По итогам 2016 года российские нефинансовые компании распределили 1465 млрд рублей. дивидендов, на 9% больше по сравнению с 2015-м. Темпы прироста остались примерно на том же уровне, что и в прошлом году (по итогам 2015 года прирост дивидендных выплат составил 8%, тогда как за 2014-й дивиденды увеличились на 25%).

Структура дивидендных выплат по отраслям постепенно меняется. Если по итогам 2015 года на выплаты нефтегазового сектора приходилось 50% от общего объема, то по итогам прошлого года доля снизилась до 40%. Нефтегазовые компании сократили выплаты на 15%, до 574 млрд рублей. На фоне этого выросла доля выплат акционерам со стороны металлургических и горнодобывающих компаний (с 24 до 31%), а общий объем их дивидендных выплат повысился на 39%, составив 453 млрд рублей.

На третьем месте по-прежнему телекоммуникационные компании (10% в структуре всех дивидендных выплат). Выплаты сегмента сохранились на уровне прошлого года (151 млрд рублей). Доли компаний, работающих в отраслях транспорта и электроэнергетики, оставаясь невысокими, продемонстрировали тем не менее существенный рост: с 2 до 7% и с 4 до 6% соответственно.

Доля чистой прибыли, направляемой на выплаты акционерам, за прошедший год не изменилась и составила 31%. При этом с 2013 года данный показатель повысился на 3 п. п.

Рисунок 1. Темпы прироста дивидендов нефинансовых компаний замедляются

Источник: расчеты АКРА

Государству удается собирать больше дивидендов

На протяжении двух лет государству удается увеличивать дивидендные выплаты госкомпаний. Если по итогам 2015 года дивиденды выросли на 21% по сравнению с 2014-м, то по итогам прошлого года госкомпании распределили среди своих акционеров еще на 25% больше, заплатив в общей сложности 640 млрд рублей дивидендов. Однако заложенного в бюджет уровня поступлений дивидендов государству достичь не удалось. Так, на 2017 год Минфином в бюджет были заложены дивидендные поступления от компаний, находящихся в прямой государственной собственности, в размере 483 млрд рублей. Если не учитывать в данной сумме выплаты «Роснефтегаза» (для целей нашего исследования мы не рассматриваем «Роснефтегаз» как отдельную корпорацию), а также выплаты финансовых компаний и банков, то в этом году в бюджет должно было поступить около 300 млрд рублей. Фактически же компании этой выборки распределили дивидендов почти на 30% меньше (218 млрд рублей). В частности, значительно ниже ожидаемых оказались дивиденды «Газпрома» и «Транснефти».

В 2017 году в структуре дивидендов госкомпаний существенно снизилась доля «Газпрома» и «Роснефти». Если в период 2013–2015 годов доля этих компаний колебалась на уровне 60% от общего объема выплаченных дивидендов, то по итогам 2016-го она уменьшилась до 40%. Объясняется это тем, что у «Газпрома» и «Роснефти» больше возможностей отстаивать свои инвестпрограммы, чем у других госкомпаний. Тем не менее АКРА ожидает, что в ближайшие годы показатели смогут вернуться к прежним значениям в связи с переходом «Роснефти» на новую дивидендную политику.

Государству постепенно удается увеличивать долю чистой прибыли госкомпаний, распределяемой среди акционеров. Если по итогам 2015 года прибыльные госкомпании, по оценкам АКРА, распределили в виде дивидендов 23% чистой прибыли (без учета «Газпрома» и «Роснефти» — 17%), то за прошлый год этот показатель составил 26% (без учета «Газпрома» и «Роснефти» — 32%).

Рисунок 2. Доля «Газпрома» и «Роснефти» в структуре дивидендов госкомпаний снизилась в 2017 году

Источник: расчеты АКРА

Источники дальнейшего роста дивидендов металлургических и горнодобывающих компаний практически исчерпаны

Металлургические и горнодобывающие компании продолжают оставаться драйверами роста дивидендов в нефинансовом секторе. С 2013 года выплаты акционерам выросли в 3,2 раза, а по итогам минувшего года повысились на 39%, до 453 млрд рублей.

Существенный вклад в рост дивидендных выплат сектора по итогам 2016 года внесла «АЛРОСА», распределившая среди акционеров 65,8 млрд рублей, что более чем в четыре раза превышает показатель 2015 года. При этом абсолютным лидером остается «Норильский никель». По итогам прошлого года компания распределила 141 млрд рублей дивидендов (+4% к 2015 году), 32% от общего размера дивидендов российских металлургических и горнодобывающих предприятий.

FFO (funds from operations) до выплат процентов и налогов — операционный денежный поток до изменения оборотного капитала, выплат процентов и налогов.

Наращивать дивидендные выплаты металлургическим компаниям позволяют пройденный пик капитальных затрат и сокращающаяся долговая нагрузка. По итогам 2016 года среднее по отрасли отношение общего долга к FFO до процентов и налогов составило 2,4х, снизившись с 4,0х в 2013 году. Дальнейшее снижение долговой нагрузки, по оценкам АКРА, маловероятно.

FCF (free cash flow) — операционный денежный поток, скорректированный на выплаченные дивиденды и произведенные капитальные затраты.

Дивиденды росли быстрее FCF до выплат акционерам (данный показатель увеличился за прошлый год всего лишь на 5%). Отношение объявленных по итогам 2016 года дивидендов к FCF до выплаты дивидендов по сектору за прошлый год выросло с 54 до 71%. Оставшаяся часть FCF после выплаты дивидендов должна идти на погашение долга, в связи с этим источники роста дивидендов в секторе постепенно исчерпываются. Увеличение FCF (и, соответственно, дивидендов) возможно только на фоне существенного повышения цен на продукцию черной и цветной металлургии. Однако АКРА оценивает вероятность реализации такого сценария как невысокую и ожидает, что дивидендные выплаты металлургических и горнодобывающих компаний стабилизируются на уровне, близком к текущему.

Рисунок 3. Ресурс роста дивидендов металлургических и горнодобывающих компаний исчерпывается

Источник: расчеты АКРА

Объем дивидендов телекоммуникационных компаний за 2016 год не изменился

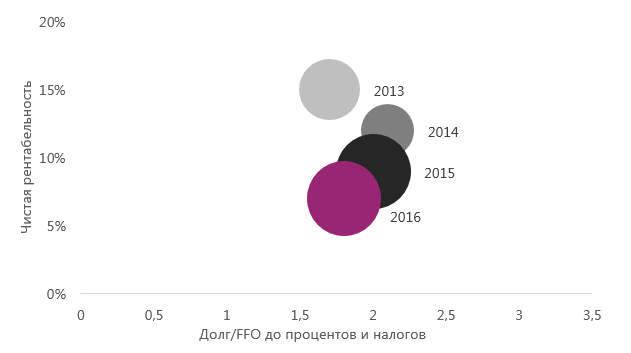

Совокупные объемы выплат дивидендов телекоммуникационных компаний за 2016 год остались практически на прежнем уровне (порядка 150 млрд рублей). Динамика соответствует прогнозу АКРА, изложенному в прошлогоднем обзоре дивидендных выплат нефинансовых компаний.

Необходимость постоянно осуществлять капитальные затраты и снижающаяся чистая рентабельность накладывают ограничения на объем дивидендов телекоммуникационных компаний.

Пакет поправок в Федеральный закон «О противодействии терроризму» и в Уголовный кодекс РФ можно рассматривать как дополнительный фактор возможного увеличения капитальных затрат. Расходы телекоммуникационных компаний на инфраструктуру для хранения данных могут существенно повыситься. Точные параметры и сроки хранения данных до сих пор не определены. Но даже с учетом того, что часть этих расходов может быть переложена на абонентов, а часть субсидирована государством, мы ожидаем, что капитальные затраты сектора будут расти. В результате долговая нагрузка телекоммуникационных компаний может увеличиться.

Возможный рост процентных расходов, связанный с увеличением долговой нагрузки, на фоне роста капитальных затрат способен привести к дальнейшему снижению средних по сектору чистой рентабельности и FCF. В итоге дивиденды сегмента будут зависеть от требований к хранению данных, которые государство установит для операторов связи. В соответствии с этим мы предполагаем, что дивиденды телекоммуникационных компаний в ближайшие годы снизятся.

Рисунок 4. Снижающаяся рентабельность телекоммуникационных компаний способна привести к сокращению дивидендов

Размер круга отражает объем выплаченных дивидендов по итогам года.

Источник: расчеты АКРА

Дальнейшее увеличение дивидендов возможно за счет сокращения инвестпрограмм или роста долга

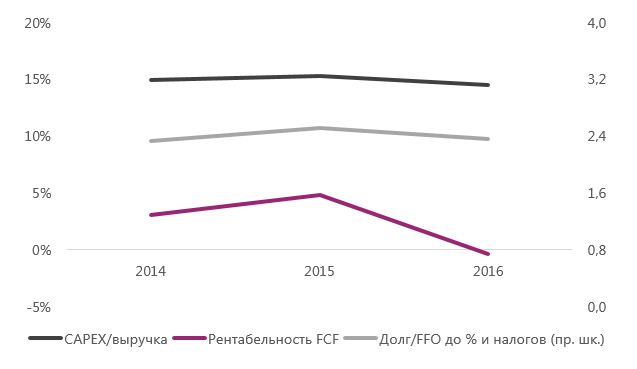

Крупному бизнесу, основному генератору дивидендов, все сложнее увеличивать выплаты акционерам без ущерба кредитному качеству. Основное ограничение связано со снижением FCF, с которым в 2016 году столкнулись все крупные компании, не только металлургические и горнодобывающие. Рентабельность по FCF в секторе крупного бизнеса в среднем снизилась за прошедший год с 5% почти до нуля. У крупных госкомпаний данный показатель упал с 7% до -2%.

Несмотря на снижение рентабельности по FCF, крупным корпорациям удается сохранять основные финансовые показатели на стабильном уровне. Среднее отношение общего долга к FFO до процентов и налогов колеблется в диапазоне 2,3–2,5х. При этом госкомпании демонстрируют рост показателя: с 2,4х в 2014 году до 2,8х по итогам 2016-го.

И крупному бизнесу в целом, и госкомпаниям в частности удается сохранять расходы на инвестиционную программу на стабильном уровне. На протяжении трех последних лет отношение капитальных затрат к выручке крупных корпораций находится на уровне 15%. Аналогичный показатель для госкомпаний за указанный период колебался в пределах 18–19%.

На фоне близкого к нулю FCF при отсутствии каких-либо дополнительных источников роста увеличение дивидендных выплат возможно только за счет сокращения инвестиционных программ или за счет наращивания долга, что способно привести к ухудшению кредитного профиля компаний.

Рисунок 5. Крупному бизнесу удается сохранять уровни долговой нагрузки и программы капитальных затрат, но рентабельность по FCF снижается

Источник: расчеты АКРА

Методика расчетов

Объем дивидендов нефинансовых компании для каждого года определялся как сумма промежуточных и объявленных по результатам этого года дивидендов, несмотря на то что их фактические выплаты отражались в отчетности следующего года. Для расчета общего размера дивидендов были собраны данные по 227 крупнейшим нефинансовым компаниям различных отраслей экономики, общий размер выручки которых по итогам 2016 года составил 47 трлн рублей, или 35% от совокупной выручки российских компаний. По оценкам АКРА, компании выборки формируют 95% совокупного объема дивидендов, распределенных всеми российскими нефинансовыми компаниями, поскольку выплачивать высокие дивиденды могут позволить себе только представители крупного бизнеса.

Для исключения возможности «двойного учета» дивидендов, выплаченных материнскими и их дочерними компаниями, производился полный учет дивидендов материнских структур, а выплаты дочерних компаний корректировались до суммы, подлежащей выплате миноритарным акционерам. Чтобы корректно рассчитать агрегированные финансовые показатели в случае консолидации результатов одной компании из выборки в финансовую отчетность другой, учитывались данные консолидированной отчетности только компаний верхнего уровня.

Читайте прогноз ценовый колебаний с 17 по 21 июля здесь.