Американская угроза: производители газа из США устремились на рынки «Газпрома»

-

Современная модель бизнеса сжиженного природного газа в США отличается от классической. Кто в сбытовой цепочке американского СПГ остается в выигрыше даже в условиях низких цен на газ?

Больше года прошло с тех пор, как 24 февраля 2016 года с американского терминала Sabine Pass в Мексиканском заливе был отправлен первый танкер со сжиженным природным газом, а 4 апреля этого года компания Cheniere Energy загрузила свой сотый газовоз. Тем временем Китай решил значительно нарастить закупки сжиженного газа из США. А в воскресенье американская СПГ-компания Cheniere загрузила первый танкер для Нидерландов — он ожидается 7 июня. Есть много хороших поводов для подведения промежуточных итогов работы американской индустрии СПГ. Согласно отчетности Минэнерго США, всего за 2016 год с завода Sabine Pass было отправлено 3,8 млн т сжиженного газа (примерно 1,5 % мировой торговли СПГ).

Лидерами по закупкам американского СПГ по итогам 2016 года стали страны Латинской Америки, на которые пришлась почти половина объемов экспорта американского сжиженного газа. В частности, первый танкер из США был разгружен в Бразилии. Любопытно, что у латиноамериканских компаний нет сегодня ни одного долгосрочного контракта на поставку американского «голубого топлива», поэтому весь пришедший в регион СПГ — это газ портфельных покупателей, искавших для себя премиальные рынки сбыта. В этом регионе, помимо уже упомянутой Бразилии, ими стали Мексика, Чили, Аргентина и Доминиканская Республика. В первом полугодии 2016 года на Латинскую Америку пришлось 64% экспорта сжиженного природного газа из США, во втором — по мере роста цен на газ в Европе и АТР ее доля сократилась до 40%.

Следующим регионом по объемам закупок американского сжиженного природного газа в 2016 году стала Азия: 18 танкеров с 1,1 млн т СПГ (30% всего экспорта) были разгружены в Японии, Южной Корее, Китае и Индии. Доля АТР в поставках в первом полугодии составляла 14%, во втором же по мере роста цен на газ в регионе доля увеличилась до 36%. Американский СПГ также попадает в такие экзотические страны, как Кувейт, ОАЭ и Иордания (11% экспорта из США в 2016 году), не имеющих долгосрочных контрактов на его покупку.

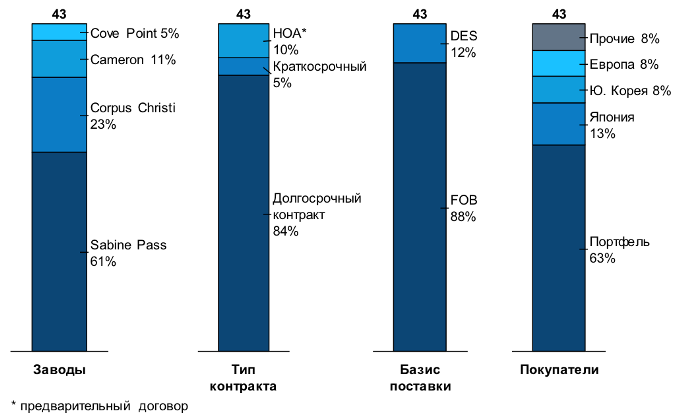

Структура поставок американского СПГ в 2016 году

Источник: US DOE, VYGON Consulting

Европа оказалась наименее востребованным рынком для экспортеров американского СПГ, на нее пришлось лишь 10%, или 400 000 т. Первые два танкера, достигшие берегов Европы в первом полугодии 2016 года, были разгружены в Португалии и Испании — странах, у которых нет долгосрочных контрактов на поставку газа с «Газпромом». Поэтому формально конкуренция с голубым топливом из России началась только осенью, когда американский СПГ пришел в Турцию (3 танкера), а российская компания из-за наличия споров с турецкими покупателями не выполнила заявки на запрашиваемые страной дополнительные объемы газа (сверх контрактных).

Современная американская модель бизнеса сжиженного природного газа отличается от классической. Традиционно производитель газа сжижает его на собственном заводе и в рамках долгосрочных контрактов продает их потребителю на условиях, включающих транспортировку до рынка сбыта. Поэтому производство и поставки сжиженного природного газа не останавливаются даже тогда, когда цены на внешних рынках не позволяют производителю и продавцу газа в одном лице возместить свои капитальные затраты.

В США производителем газа, владельцем завода по его сжижению и экспортером СПГ являются разные фирмы, причем в роли последних выступают неамериканские компании. Большинство (63%) из них являются «портфельными покупателями» и, как компания Shell, имеющая большой пул покупателей по всему миру, направляют американский газ в регионы с самыми привлекательными в этот момент ценами. Так, в 2016 году купленный в Луизиане газ компания направила на покрытие своих долгосрочных обязательств в Латинской Америке, Индии и в Кувейте.

Например, Cheniere Energy, собственник завода по производству СПГ Sabine Pass, закупает газ у местных производителей сланцевого газа, сжижает его и на условиях FOВ (франко борт — продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки, с этого момента все расходы и риски потери или повреждения товара должен нести покупатель) реализует его покупателям (Shell, Natural Gas Fenosa и другим компаниям). Альтернативная схема — предоставление своих мощностей будущим экспортерам сжиженного природного газа (толлинг), которые самостоятельно закупают газ у американских добывающих компаний или участвуют в газовых upstream проектах (KOGAS, Mitsubishi, Mitsui). У последних, а это в основном азиатские компании, в соглашениях, как правило, прописан базис поставки (12% в структуре имеющихся американских контрактов).

Контрактная структура американского СПГ по заводам, условиям, и покупателям, млн т

Источник: GIIGNL, Cheniere, VYGON Consulting

Все экспортеры СПГ, производимого на Sabine Pass, в своих контрактах имеют условие «сжижай-или-плати», согласно которому покупатель вносит плату за сжижение независимо от того, будет он использовать мощности или нет. Таким образом, Cheniere снимает с себя риски, связанные с неполной загрузкой своего завода. Так, например, компания KOGAS c 1 июня 2017 года в течение 20 лет должна будет ежегодно платить Cheniere $547,5 млн за зарезервированные мощности третьей технологической линии, что будет серьезным стимулом для корейцев использовать мощности и реализовывать весь законтрактованный газ для минимизации затрат. В результате все проблемы по продаже американского сжиженного природного газа на внешних рынках — это головная боль таких экспортеров.

Размер потенциальной прибыли или убытка экспортера американского СПГ зависит от того, будет ли его чистый доход от реализации газа с законтрактованных мощностей по сжижению на конечном рынке выше или ниже расходов на покупку газа на внутреннем рынке США, стоимости сжижения и транспортных расходов. Стоимость приобретения рассчитывается как сумма цены Henry Hub и условных затрат на транспортировку газа от базисного пункта (хаба) до завода СПГ (в действующих контрактах принимается на уровне 15% от цены Henry Hub).

Расходы на сжижение составляют львиную долю всех расходов, которые несет экспортер, — около 80%. Отметим, что расходы на перевозку СПГ в 2016 году составляли ничтожную долю в импортной цене. При этом дифференциал транспортного плеча между Европой и Азией минимален ($0,4 за МБТЕ), несмотря на то что расстояние до Китая превышает дистанцию до европейских стран примерно вдвое, а также в азиатском направлении уплачивается тариф за провоз груза через Панамский канал. Это свидетельствует о значительной гибкости американского сжиженного природного газа, способного при сопоставимых расходах прийти в любую точку мира.

Начиная с 2012 года суточные спотовые ставки за фрахт танкера СПГ непрерывно снижались. Избыток предложения на рынке судов оказывает существенное давление на фрахтовые ставки, которые упали с рекордных значений в $160 000 в сутки в первой половине 2012 года до $30 000 в сутки в 2016 году. Таким образом, если еще в начале 2013 года доля фрахта составляла около 50% всех транспортных затрат, то сегодня это всего 20% или $0,1-0,2 за МБТЕ.

Несмотря на ряд благоприятных условий со стороны танкерных перевозок и исторически низкий уровень цен на Henry Hub, поставки американского СПГ в Европу в среднем в 2016 году были убыточными. Бразилия и Китай, находящиеся практически на равной удаленности от Мексиканского залива, принесли экспортеру прибыль в размере $2 за МБТЕ за счет более высокого уровня цен на рынке сбыта.

Значительное снижение стоимости газа в Европе привело к тому, что американский СПГ оказался неконкурентоспособен по сравнению с трубопроводным газом, а объемы его поставок на этот рынок — минимальны. Примечательно, что единственной стороной, несущей убытки, оказываются европейские компании, которые вынуждены решать логистическую задачу по пристраиванию законтрактованных объемов.

Альтернативным вариантом для них являются перепродажи объемов на спотовом рынке или переуступка части контрактов на мощности. Так в 2014 году поступила корейская компания KOGAS, перепродавшая французской Total 0,7 млн т мощностей завода Sabine Pass, поскольку ей не нужны были эти объемы для собственных нужд в Южной Корее. В любом случае, отсутствие в контракте пункта о destination clause, означающего запрет на реэкспорт, позволяет европейским компаниям оптимизировать затраты, организуя поставки в другие страны. Позволить себе не использовать купленные мощности в США, уплачивая при этом затраты по сжижению, возможно только при уровне средних цен импорта СПГ в $3,4 за МТБЕ в Европе и АТР. Однако мы не ожидаем снижения стоимости газа на этих рынках до такого уровня.

Читайте недельный обзор по рынку нефти с 22 по 26 мая здесь.

Цены на нефть по сортам и базисам. Данные на 22.05.2017 — здесь.