США продолжают удерживать лидерство в экспорте СПГ, несмотря на снижение темпов роста

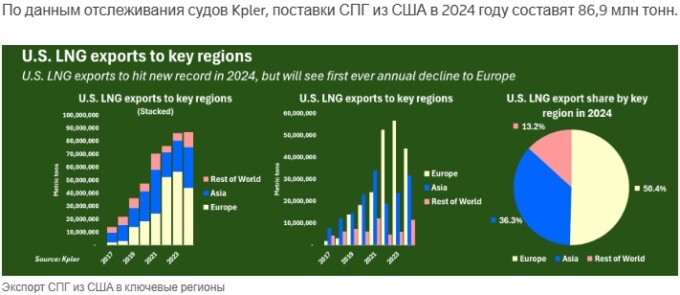

В 2024 году поставки СПГ из США составят 86,9 млн тонн. Это на 0,8% больше, чем в 2023 году, и подтверждает тенденцию к расширению экспорта СПГ из США, несмотря на временные проблемы в работе некоторых экспортных терминалов и задержки на новых строящихся объектах.

В 2024 году экспорт сжиженного природного газа из Соединённых Штатов Америки может достичь новых максимумов, поскольку рекордная внутренняя добыча природного газа стимулирует рост экспорта СПГ уже десятый год подряд.

По данным системы отслеживания судов Kpler, в 2024 году поставки СПГ из США составят 86,9 млн тонн. Это на 0,8% больше, чем в 2023 году, и подтверждает тенденцию к расширению экспорта СПГ из США, несмотря на временные проблемы в работе некоторых экспортных терминалов и задержки на новых строящихся объектах.

Несмотря на рост объёмов, для сектора экспорта СПГ из США, который в прошлом году стал крупнейшим в мире, год выдался непростым.

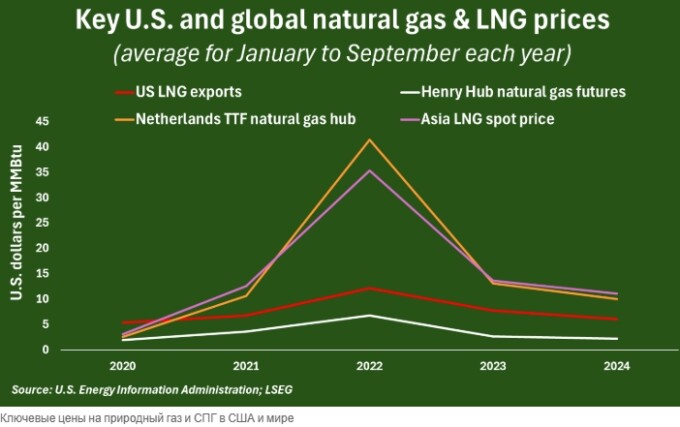

По информации Управления энергетической информации США (EIA), рекордная добыча газа в стране в сочетании с замедлением спроса на газ на ключевых рынках привели к снижению средних экспортных цен на СПГ из США примерно на 21% по сравнению с 2023 годом.

Согласно данным EIA, с января по сентябрь средние экспортные цены на СПГ составили 6,15 доллара за тысячу кубических футов. Для сравнения, за аналогичный период 2023 года средний показатель был 7,75 доллара, а в 2022 году — 12,20 доллара. Это произошло после того, как конфликт России и Украины вызвал потрясения в энергетическом секторе и рост импорта СПГ по всей Европе.

В этом году падение экспортных цен на СПГ в США было более значительным, чем снижение фьючерсов на природный газ Henry Hub примерно на 15% за тот же период (эталонная цена на газ в США). Это способствовало сокращению доходов экспортёров СПГ в течение большей части 2024 года.

Мы достигли успеха во многих областях. Однако есть ещё нерешённые вопросы, которые необходимо обсудить.

Ситуация на рынке изменилась.

Сокращение закупок ведущими европейскими рынками на 22% по сравнению с уровнем 2023 года также повлияло на американских экспортёров СПГ, заставив их искать новых покупателей, часто в отдалённых и разбросанных местах, что требует больше времени и затрат.

По данным Kpler, в 2024 году Европа планирует закупить 43,8 млн тонн СПГ у США, что на 12,7 млн тонн меньше, чем в 2023 году. Это самый низкий показатель с 2021 года.

Чтобы компенсировать снижение спроса в Европе, американским экспортёрам пришлось увеличить продажи в Азию, где объёмы выросли на 8 млн тонн за год и достигли 31,6 млн тонн в этом году.

Однако перенаправление этих объёмов в Японию, Южную Корею, Индию и Китай обходится дороже, чем аналогичные перевозки в Европу из-за более длительного времени в пути.

Например, поездка от экспортного терминала СПГ Сабин Пасс в Мексиканском заливе (США) до импортного терминала СПГ Содегаура в Японии занимает около 30 дней, что в два раза больше, чем поездка до порта Роттердам в Нидерландах, который является основным газовым хабом Европы.

Более длительное время в пути означает более высокие расходы на транспортировку, а также более интенсивное испарение газа из резервуаров для хранения, что приводит к уменьшению объёмов, которые можно доставить.

Ожидается, что рост мировых цен на природный газ приведёт к увеличению доходов продавцов газа в 2025 году и, как следствие, к росту доходов экспортёров СПГ в ближайшие месяцы.

По данным LSEG, прогнозируется, что форвардные цены на газ на газовом торговом хабе TTF в Нидерландах вырастут почти на 12% в 2025 году по сравнению со средним показателем 2024 года. Фьючерсы на Henry Hub, как ожидается, вырастут на 32% по сравнению со средним показателем 2024 года.

Однако более высокие цены на газ могут также снизить спрос на СПГ в экономиках, чувствительных к затратам, где уголь и другие источники энергии дешевле и более распространены.

По данным Kpler, совокупные закупки СПГ Индией, Пакистаном и Бангладеш в 2024 году могут достичь рекордного уровня в почти 40 миллионов тонн.

Однако производители электроэнергии в этих странах являются одними из наиболее чувствительных к затратам в Азии и хорошо разбираются в замене газа на другие виды топлива, когда это диктуют цены или другие рыночные силы.

В 2022 году, после того как Россия начала военную операцию на Украине, мировые цены на сжиженный природный газ (СПГ) и природный газ резко выросли. Это привело к тому, что в Южной Азии совокупные закупки газа снизились на 16%, или на 6 миллионов тонн, по сравнению с предыдущим годом. Покупатели газа недовольны высокими ценами.

В 2025 году ситуация может усугубиться: если цены на газ продолжат расти и станут неэкономичными, покупатели могут снова отказаться от него в пользу угля или других видов топлива.

Даже в более богатой Европе покупатели газа могут сократить закупки, если промышленная активность останется низкой или если возобновляемые источники энергии и другие чистые источники энергии смогут обеспечить достаточное количество энергии для замены ископаемого топлива.

Такой уровень неопределённости спроса на СПГ означает, что дальнейший рост общих объёмов экспорта СПГ в 2025 году не гарантирован.

Прогноз биржевых цен на 19 декабря 2024