СПГ-тупик Европы: цена растет — альтернатив газу из России нет

Евросоюз хочет перейти на сжиженный газ, но есть проблемы с заключением контрактов и инфраструктурой

За несколько дней до 31 мая, когда подошел к концу срок 10-летнего контракта Сербии с «Газпромом», Белград договорился с Москвой о новых поставках газа в течение трех лет. Президент восточноевропейской страны Александр Вучич после телефонного разговора с главой РФ Владимиром Путиным отметил, что цена голубого топлива будет привязана к нефтяной формуле, а значит, Сербия будет платить от $310 до $408 за 1 тыс. кубометров газа.

Сразу после этих слов Вучич озвучил весьма мрачный прогноз для других европейских стран: «Сейчас цена на бирже TTF около $960 за 1 тыс. кубометров газа, но это потому, что начинается лето и потребление пока что низкое. Когда же придет зима, боюсь, газ подорожает до $3,5 тыс., а может даже до $5 тыс.».

Тезис «$5 тыс. за 1 тыс. кубометров газа» — это идеальная фраза для заголовков статей в желтой прессе и СМИ, которые любят использовать кричащие фразы, но редко погружаются в суть вопроса, не понимая, насколько действительно реален подобный сценарий. Впрочем, чуть больше года назад тезис о «$2 тыс. за 1 тыс. кубометров газа в Европе» тоже казался фантастическим. Вторая половина 2021-го и начало 2022-го показали, что такая цена на спотовом рынке газа в ЕС вполне себе может быть, а потребители еще и будут радоваться даже цене в $700-900 за тыс. кубометров.

В этом контексте цена газа в ЕС по $5 тыс. за 1 тыс. кубометров, о которых говорит Вучич, это, скорее, не четкий прогноз стоимости углеводородов, а обозначение (пусть и утрированное) масштаба последствий в энергетике Евросоюза, которые неизбежно произойдут из-за конкретных политических решений.

Российский газ для большинства стран Евросоюза становится «токсичным». Да, от него еще не отказались в массовом порядке. Более того, крупнейшие потребители вроде немецких E.ON, Uniper, RWE, австрийской OMV, итальянской Eni и ряда других компаний даже согласились платить за газ из РФ по схеме Москвы — с переводом платежей в рубли через Газпромбанк. Однако надо признать, европейские компании, пусть пока и безуспешно, все же стараются найти альтернативу поставкам из России, а чиновники и министры реанимируют проекты постройки СПГ-терминалов и пытаются договориться с поставщиками сжиженного газа об увеличении продаж энергоносителя в Европу.

Безусловно, планы вроде RePowerEU (отказ ЕС от газа из РФ до 2030 года) содержат множество неясностей, изъянов, а порой и вообще примитивного популизма, из-за чего говорить о 100-процентной независимости Старого Света от российских углеводородов через 8 лет наивно. Однако тенденция по снижению закупок у РФ, если Евросоюз не развернет свой внешнеполитический курс на 180 градусов, все же сохранится. Учитывая ключевую роль газопроводов из России для энергетического рынка Европы, такое сокращение закупок из РФ гарантированно увеличит в регионе спрос на СПГ. Впрочем, это уже происходит с начала 2022 года. Евросоюз в январе–марте 2022-го, по данным Banchero Costa, импортировал 22,1 млн тонн СПГ, что на 72,8% превысило показатели за соответствующий период 2021 года.

Независимо от того, будет ли поступать российский газ в ЕС или нет, члены Евросоюза теперь обязаны (в соответствии с недавно принятым законопроектом Европарламента) до 1 ноября заполнить газом свои ПХГ на 80% (в 2023 году — на 90%). Подобный процесс еще больше увеличит спрос на СПГ в Старом Свете и объективно заставит Европу вплотную подойти к двум важнейшим проблемам, которые ей неизбежно придется решать, причем как можно быстрее.

Первая проблема — это необходимость увеличения приемных мощностей СПГ-терминалов в Евросоюзе и создания трубопроводной инфраструктуры, чтобы от объектов по регазификации можно было в нужном для стран-потребителей объеме прокачивать газ.

По состоянию на февраль 2022 года в странах Европейского союза, включая Великобританию, работало 22 СПГ-терминала (в ЕС — 20 объектов). Еще около 20 — на стадии строительства или разработки. К примеру, Германия намерена к 2024–2025 гг. запустить терминалы в Брунсбюттеле и Вильгельмсхафене. Однако постройка таких объектов (при условии ударных темпов работ и безоговорочной готовности инвесторов выделять деньги несмотря на кризис) займет не менее 2 лет, причем начинать их возведение надо уже сегодня.

По данным МЭА, максимальная мощность по приему СПГ в год в Евросоюзе (включая Великобританию) — примерно 144 млн тонн. В 2021 году объем свободных мощностей по приему СПГ в ЕС составлял около 60 млн тонн. Объем ежегодных поставок трубопроводного газа из РФ в Европу, если перевести его в эквивалент СПГ — это почти 118 млн тонн. Выходит, даже если ЕС загрузит свои терминалы на все 100% мощности, отказаться от поставок из РФ, не создав дефицита газа в регионе, не получится. Почти 60 млн тонн СПГ Европе попросту нечем будет принимать. Технически решить этот вопрос можно. Но для этого Евросоюзу придется, во-первых, ждать несколько лет, а во-вторых, найти инвесторов, готовых тратить средства на подобные проекты даже в условиях кризиса и растущей рекордными темпами инфляции (по состоянию на 31 мая — 7,9%).

Однако решение этих задач, какими бы сложными и долгими по исполнению они ни были, будет абсолютно бесполезным, если ЕС параллельно не займется второй проблемой — поиском продавцов СПГ, готовых предоставить гарантии поставок в Евросоюз.

Потратить миллионы евро на создание дополнительных регазификационных платформ в Европе, чтобы они простаивали из-за того, что СПГ, скажем, из Ближнего Востока и США уйдет в Азию, где цены для продавцов привлекательнее? Такого себе страны ЕС позволить не могут. Им нужно заполнять ПХГ, им нужен газ, чтобы дефицит энергоносителя не провоцировал еще больший рост инфляции в регионе. Остается только одно — заключать долгосрочные контракты с трейдерами, поставляющими сжиженный газ в больших объемах.

Сделки должны быть именно долгосрочными по нескольким причинам. Сегодня и в ближайшие годы у ведущих экспортеров СПГ попросту нет «свободных» 118 млн тонн сжиженного газа (чтобы ЕС мог заменить импорт трубопроводного газа РФ), которые они готовы продать уже в этом году.

По прогнозам Bloomberg Intelligence, мировое производство СПГ, возглавляемое США, Катаром и Австралией, к концу 2022-го достигнет 452,8 млн тонн. Из этого объема около 70% грузов доставляются по долгосрочным контрактам. Другие 30% (около 136 млн тонн) — продажа сжиженного газа на спотовом рынке. Да, Европа может купить эти 136 млн тонн, а значит, вроде как и есть смысл строить новые СПГ-терминалы. Но в таком случае страны ЕС обречены до последней капли крови, точнее до последнего цента в кошельке, воевать с Востоком за эти объемы.

Выходит, Старому Свету нужно сегодня предлагать ведущим поставщикам СПГ невероятно выгодные для них условия для заключения долгосрочных контрактов, причем настолько выгодные, что экспортеры даже будут готовы разорвать уже действующие соглашения со своими покупателями, лишь бы предоставить нужные Евросоюзу объемы. В этом случае невероятная цена в $5 тыс. за 1 тыс. кубометров газа, о которой говорил Вучич, может показаться уже и не такой уж сказочной.

Есть и другой путь. Европа может подождать, когда на мировом рынке появятся новые большие объемы производства СПГ — в 2026 году и позже, в первую очередь (если не брать в расчет российские проекты) за счет строящихся мощностей в США и Катаре. И ЕС нужно будет заключить с этими поставщиками долгосрочные контракты, причем раньше, чем это сделает Азия. В противном случае Старому Свету придется, как это было в 2021-м, вновь бороться с Азией за поставки СПГ по краткосрочным контрактам.

«Мы видели репетицию ценовой войны еще в конце декабря 2021 года, когда стоимость газа в Европе взлетела до рекордных $2000 за 1 тыс. кубометров. Если верить статистике, предоставленной экспертными сообществами из США, это побудило трейдеров развернуть подавляющую часть своих поставок СПГ из Азии в Европу. В марте стоимость голубого топлива в ЕС выросла еще больше, поэтому европейский рынок оставался премиальным по отношению к азиатскому. Мы уже видели подобное в 2010 году и 2019-м. Однако в целом ситуация, когда среднемесячная стоимость газа в Старом Свете выше, чем в Азии, совершенно нетипична для рынка ЕС. Европа не сможет долго (скажем, целый год) выдержать такой режим», — поделился мнением с «НиК» замдиректора Института национальной энергетики Александр Фролов.

Да, сейчас Азия подыграла Европе. Китай и другие страны в регионе, усвоив уроки осени 2021 года (когда началась острая нехватка полезных ископаемых для генерации энергии), сегодня активно наращивают добычу и импорт угля, что несколько снизило спрос на СПГ. За счет этого Европе сейчас не нужно так активно бороться за поставки, констатировал эксперт. Однако спрос в ЕС на сжиженный газ даже сейчас остается под высоким ценовым давлением.

«$1000 за тысячу кубометров газа — это слишком много для стран ЕС. О полноценной конкуренции в таких условиях с Азией, где спрос может вырасти, и регион вновь станет «перетягивать на себя» поставки СПГ, и речи не идет. Азия имеет больше возможностей по адаптации к высоким ценам на газ.

Понятно, что долгосрочные контракты для Евросоюза были бы самым логичным решением. Но тут вопрос не в том, сможет ли ЕС заключить выгодные для себя сделки с США, Катаром или другими экспортерами, которые планируют нарастить производство СПГ в ближайшие годы. Дело даже не вечной дилемме «что лучше — краткосрочные контракты или долгосрочные?», о которой эксперты спорят с момента, когда СПГ вообще вышел на мировой рынок в качестве энергоносителя, поставляемого в больших объемах с начала 2000-х. Более того, проблема не в желании самих экспортеров сохранить определенную долю краткосрочных контрактов в своей торговле, которая действительно позволяет иногда с выгодой для себя пользоваться резкими скачками цен на рынках.

Просто у Евросоюза изначально политика развития энергорынка строится на принципе скорейшего отказа от долгосрочных контрактов», — говорит Александр Фролов.

Он также напомнил, что МЭА в своих рекомендациях для Евросоюза, желающего освободиться от зависимости от российских углеводородов, прямо говорит, что ЕС надо отказываться от долгосрочных контрактов при покупке газа. Впрочем, такие тезисы и так присутствуют в общеевропейской стратегии. В декабре 2021 года Еврокомиссия даже предложила членам ЕС отказаться от долгосрочных контрактов по покупке газа до 2049 года.

«Что же касается поставщиков СПГ, то они вряд ли сами побегут предлагать Европе подобные сделки. Вся история экспорта сжиженного газа в мире показывает, что экспортеры никогда не склонялись на все 100% в одну или другую крайность (только кратко- или только долгосрочные контракты). Если компания владеет исключительно регазификационной платформой, как в США, которая работает по принципу „сжижай или плати“, ей не настолько нужны долгосрочные контракты. Если это компания, которая и добывает, и сжижает, и доставляет СПГ, то ей удобнее сделка на продолжительный период, чтобы адекватно планировать свои капиталовложения и понимать, надо ли увеличивать/сокращать объемы производства. В мировой торговле сжиженным газом маятник того, какой тип сделок более удобный, все время качается, но категорично останавливаться только на одном месте он вряд ли станет», — резюмировал Александр Фролов.

Это значит, что Катар, Алжир, Египет, США или какой-либо другой поставщик сжиженного газа не нуждается в долгосрочных сделках настолько, чтобы самостоятельно «бежать» к своим крупнейшим покупателям, в том числе и к Европе, предлагая как можно быстрее заключить такой контракт.

В итоге Евросоюз, желающий переключится с российского трубопроводного газа на дополнительные поставки СПГ, оказывается в тупике, где он в любом случае столкнется с еще большим ростом цен на голубое топливо.

Если Евросоюз останется верным себе и не изменит своей стратегии (отказываясь заключать долгосрочные контракты), то стоимость СПГ для Старого Света все равно станет больше, чем сегодня, как только спрос на энергоноситель вырастет в Азии. Причем чем сильнее ЕС будет бороться за сжиженный газ на спотовом рынке с Японией, Китаем, Южной Кореей, Пакистаном или Индией, тем больше будет расти цена энергоносителя.

Если наднациональные структуры вдруг резко изменят свою стратегию в энергетической сфере и все же захотят перейти на долгосрочные контракты по импорту СПГ, то это тоже не приведет к снижению цены газа в Евросоюзе. Европа уже «опоздала на бал». Согласно недавно проведенным Bloomberg опросам ведущих нефтетрейдеров, долгосрочные газовые сделки становятся все дороже. 10-летние контракты на закупку СПГ по цене примерно на 75% выше показателей 2021 года.

В этом плане азиатские страны в сравнении с европейскими показали большую проницательность, заключив множество новых крупных сделок с поставщиками в 2021 году.

К примеру, Qatar Petroleum и китайская CNOOC договорились о продаже 3,5 млн тонн СПГ до 2036 года. В ноябре китайская Sinopec подписала контракт с Venture Global LNG о поставке 4 млн тонн ежегодно в течение 20 лет. UNIPEC, структура Sinopec, приобретет 3,8 млн тонн в рамках проекта Calcasieu Pass Venture Global. Пакистанская государственная нефтяная компания согласовала поставки с Qatargas в объеме 7,3 млн тонн в год. Индийская GAIL заключила контракт с американскими компаниями о ежегодных поставках по 5,8 млн тонн.

Впрочем, не похоже, что ЕС намерен «догонять» Азию в этом плане. Со стороны европейских госкомпаний из сферы энергетики подобных телодвижений пока не видно. Слов о желании нарастить поставки СПГ много, а подписанных контрактов нет. Яркий пример — визит этой весной в Катар вице-канцлера ФРГ Роберта Хабека. В ходе такой поездки он договорился с руководством ближневосточной страны развивать сотрудничество в сфере торговли сжиженным газом, но по итогам встречи никаких документов с указанием конкретных объемов подписано не было.

Откажется ЕС от долгосрочных контрактов полностью или согласится на них? Успеют ли страны построить нужное количество терминалов или нет? Сможет ли Европа бороться с Азией на спотовом рынке за СПГ? Независимо от ответов на эти вопросы газ для Евросоюза будет дорожать. Дело лишь в динамике роста или масштабе дефицита. Вряд ли, конечно, цена дойдет до $5000 за 1 тыс. кубометров, о которых предупреждает Вучич, но цифры европейским потребителям точно не понравятся.

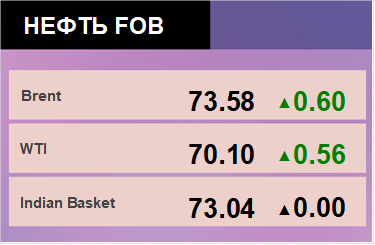

Прогноз биржевых цен на 3 июня 2022