Роль водорода в декарбонизированной экономике: текущие прогнозы

Водород стал особенно популярным в течение последнего года, после того как множество крупнейших экономик мира установили целевые показатели по достижению углеродной нейтральности — снижению выбросов углекислого газа. Но текущий информационный шум вокруг водорода также связан с конкуренцией между производителями голубого и зеленого водорода, что ожидается уже в ближайшие десятилетия и будет зависеть от решений в этой сфере, которые необходимо принять уже сейчас и в ближайшие годы.

Три направления энергоперехода

Для достижения климатических целей помимо увеличения доли ВИЭ в энергетическом балансе важную роль будут играть следующие три направления — развитие электробатарей, технологии улавливания, использования и хранения углекислого газа (CCUS) и водородная энергетика. При этом CCUS рассматриваются как промежуточное звено перехода к новой энергетике, так как ставка на эти технологии потребует создания масштабной инфраструктуры, сравнимой с текущей мировой энергетической системой. В то же время батареи и водород входят в целевое видение будущего в Европе и в других странах, принявших обязательства по сокращению выбросов CO2. По оценкам Rystad, использование водорода потенциально таргетирует до 51% мировых выбросов углекислого газа.

Хотя новая водородная экономика еще далека от реализации, чему препятствуют экономические ограничения и незрелость многих технологий конечного использования, H2 потенциально отводится весомая роль. Представляя собой топливо, но не оставляющее углеродного следа при сжигании, водород может стать решением критических вопросов для новой энергетики, основанной на ВИЭ.

Во-первых, решением проблемы с неравномерностью генерации ВИЭ. Избыточные объемы электроэнергии в системе в пиковый момент будут направляться на производство водорода при помощи технологии электролиза, что в период низкой генерации ВИЭ станет гарантирующим источником энергии.

Во-вторых, водород в отличие от электробатарей готов обеспечить надежность работы транспорта при перемещении на длительные расстояния, что в особенности важно для авиации и морских перевозок.

В-третьих, широкое использование водорода может решить проблемы с транспортировкой энергии. Взамен строительства протяженных электрических сетей электроэнергия ВИЭ может направляться на производство водорода, который затем можно будет транспортировать в другие части света с использованием текущей инфраструктуры для транспорта природного газа.

Все эти свойства водорода легли в основу планов Японии по переходу к Водородному Обществу (Hydrogen Society).

Для возникновения «водородного общества» необходимо пройти еще множество шагов — создание избыточных мощностей ВИЭ, снижение затрат на производство водорода при помощи электролиза, развитие технологий для конечного потребления. Безусловно, создание широко распространенной водородной экономики создаст спрос и на голубой водород (на основе природного газа при помощи технологии парового реформинга с применением CCUS на стадии добычи и переработки природного газа) в дополнение к зеленому. Такое увеличение спроса в сочетании с повсеместным внедрением водородных трубопроводных сетей сделает водород доступным для применения во множестве секторов экономики.

Прогнозы по потреблению

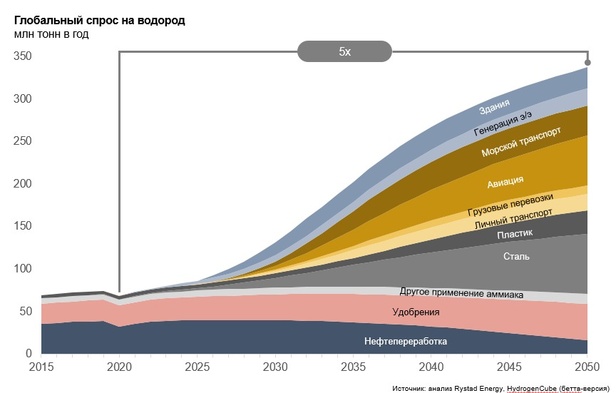

По прогнозам Rystad, заметный рост потребления водорода ожидается в 2030-е годы, к 2050 г. потребление вырастет в 5 раз: с текущего уровня в 70 млн тонн в год до почти 350 млн тонн в год. Основными источниками роста станут не текущие сектора потребления — нефтепереработка и химическая промышленность, — а новые сектора, прежде всего, в трех сферах — авиации и морском транспорте и производстве стали. Также к 2050 г. водород будет топливом для около 5% парка личных автомобилей и 10% дорожных перевозок, для генерации электроэнергии и тепла.

Глобальный спрос на водород

Среднегодовые темпы роста за 30 лет оцениваются на уровне 5,5% г/г. При этом ожидается, что спрос в Азии будет расти опережающим темпом в 6,3% г/г, и в результате к 2050 году на Азию будет приходиться 47% мирового спроса на водород. В то время как в Европе и Северной Америке среднегодовые темпы роста, как ожидается, составят 4,9% г/г. Рост является значительным, если учесть, что все новое производство должно быть углеродно-нейтральным или близким к тому.

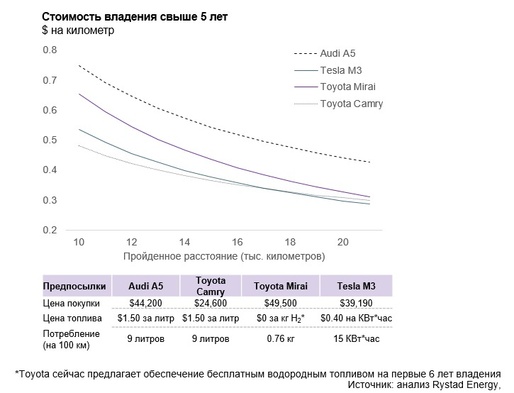

Водород может применяться в сегменте пассажирских транспортных средств посредством технологии водородных топливных элементов (FCEV — fuel cell electric vehicles). В отличие от электромобилей с аккумуляторными батареями (BEV), в которых электричество вырабатывается за счет внешнего заряда, водородные топливные элементы генерируют энергию посредством электрохимической реакции, выделяя в качестве побочных продуктов только водяной пар и тепло. FCEV уже есть в продаже, однако, в отличие от электромобилей BEV, водородная инфраструктура развивается крайне медленно, и преимущества водородных топливных элементов — более легкая трансмиссия и большая дальность действия — уменьшаются на каждом этапе усовершенствования технологий электрических батарей. По оценкам Rystad, даже при бесплатном водородном топливе (что предлагает сейчас Toyota в первые 6 лет использования) средняя стоимость владения Toyota Mirai на километр превышает на 30% стоимость поездок на Tesla M3 на 10-16 тыс. километров. По‑видимому, BEV уже становятся основным решением в сфере легкового транспорта. Тем не менее, у FCEV есть возможности занять определенные ниши рынка или существенную долю в некоторых регионах.

Стоимость владения автомобилем на водородных топливных элементах в сравнении с электромобилями и автомобилями с ДВС

В сфере грузовых перевозок у FCEV больше возможностей для конкуренции с грузовиками на электробатареях в сравнении с сектором легкового транспорта. Однако и в этой сфере медленное развитие инфраструктуры и высокая стоимость производства зеленого водорода ведут к тому, что электромобили BEV станут более привлекательным выбором во многих регионах мира.

Применение водорода уже развивается в сфере малой авиации. Технология водородных топливных элементов может быть выигрышной в малой авиации и при ближнемагистральных перелетах в сравнении с электрическим аккумулятором. Множество стартапов по всему миру запустили пилотные программы использования водородных топливных элементов для малых самолетов. Растет и интерес инвесторов: после совершения первого коммерческого полета на водородном топливе компания ZeroAvia в декабре 2020 г. получила $21 млн от группы инвесторов, среди которых фонд Билла Гейтса «Breakthrough Energy Ventures», компании Amazon и Shell. ZeroAvia также начала сотрудничество с British Airways для дальнейшего изучения возможностей применения коммерческих топливных элементов H2.

При этом для крупных самолетов ни водородные ячейки, ни аккумуляторные батареи пока не являются потенциальным решением для достижения декарбонизации. Технология сжигания водорода еще находится в незрелом состоянии, в большей степени решение в этой сфере ожидают на основе сжигания синтетического топлива.

При производстве стали водород может использоваться как замена угля и природного газа в процессе прямого восстановления. Электродуговые печи хорошо зарекомендовали себя в промышленном масштабе, на них производится около 30% мировой стали. При этом прямое восстановление при помощи водорода (H-DR) было технологически доказано лишь недавно. И для внедрения восстановления стали при помощи водорода не требуется больших изменений имеющейся производственной инфраструктуры, что делает H-DR экономически эффективной альтернативой традиционным методам производства.

«Окно возможностей» для голубого водорода

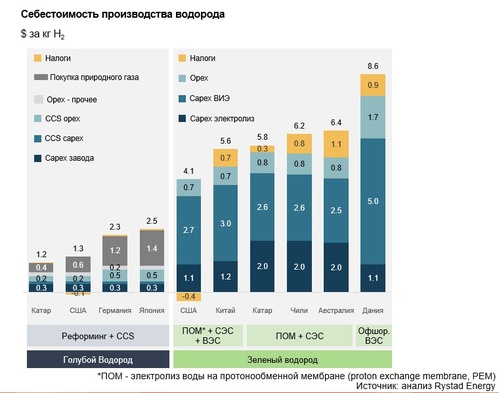

С точки зрения предложения водород сейчас в основном производится из природного газа методом парового реформинга — такой способ маркируют как «серый» водород, так как при производстве, транспорте и переработке природного газа происходит эмиссия CO2. Поэтому «серый» водород не вписывается в «зеленую» повестку. Но если на всей цепочке производства будут применены технологии CCUS (улавливания CO2), то такое производство уже будет удовлетворять достижению климатических целей, такой водород обозначается как «голубой». Отдельные компоненты технологии производства «голубого водорода» уже опробованы и имеют промышленное применение.

С другой стороны, поставки водорода также планируется обеспечить при помощи технологии электролиза из воды. И в этом случае «цвет» водорода зависит от источников производства электроэнергии. Если это атомные электростанции — то производится «желтый» водород, если ВИЭ — то «зеленый» водород. Целевое видение энергетики в развитых странах предполагает развитие именно зеленого водорода. Крупные промышленные компании в Европе делают долгосрочную ставку именно на зеленый водород.

Однако «окно возможностей» для голубого водорода будет открыто на горизонте до 2050 года, и возможно на более длительный срок. По оценкам Rystad, на данный момент производство голубого водорода имеет углеродный след на порядок ниже в сравнении с зеленым: 1,7 против 14,4 кг эмиссии CO2 на 1 кг H2. В 2020 г. 35% электроэнергии в Европе производилось на основе ископаемого топлива. По текущим прогнозам, которые во многом базируются на целевом видении, паритет по углеродному следу между голубым и зеленым водородом будет достигнут к 2050 г. Еще долгое время голубой водород будет в большей степени соответствовать климатическим целям в сравнении с зеленым.

По оценкам Rystad, стоимость производства голубого водорода также обходится дешевле в 3-5 раз в сравнении с зеленым водородом в разных регионах мира: $1-2 за кг H2 в сравнении с $4-9 за кг H2. Издержки на покупку природного газа составляют порядка 50% в стоимости производства голубого водорода. Применение технологий улавливания и хранения CO2, по нашим оценкам, увеличивает себестоимость производства голубого водорода в среднем лишь на 25%. В то же время, высокая себестоимость зеленого водорода связана с большими затратами на капитальные вложения в сфере ВИЭ и на создание заводов по производству водорода на основе технологии электролиза. В сумме эти две компоненты составляют 70-80% в текущей себестоимости зеленого водорода.

Себестоимость производства водорода

Так как технологии для конечного потребления и создание инфраструктуры необходимо развивать уже сейчас, производители голубого водорода получат возможности занять рынок. Для этого необходимо построить инфраструктуру для улавливания и хранения CO2 и убедить европейских регуляторов в минимальном уровне выбросов углекислого газа при производстве. Кроме российских компаний, рассматривающих возможности поставок, на экспорт голубого водорода в Европу ставят BP и Equinor, планирующие производство в Великобритании и Норвегии соответственно и осуществление поставок по имеющимся газопроводам.

Однако вопрос относительно «окна возможностей» поставок голубого водорода в Европу остается дискуссионным. В пользу зеленого водорода играет тот фактор, что страны-производители природного газа медленно осуществляют изменения в сторону новой энергетики. Сейчас потребуется до 5-10 лет на принятие решений и нормативной базы, строительство инфраструктуры для улавливания и хранения CO2. В это время компании, делающие ставку на зеленый водород, также будут стараться осуществить прорыв в развитии своих технологий. Таким образом, контуры будущего в сфере водорода в Европе могут быть во многом сформированы уже в 2020-е годы.

Прогноз биржевых цен с 29 марта по 2 апреля