Противостояние СПГ и трубы в 2022 году: где борьба будет острее всего

В США анонсируют колоссальный рост производства сжиженного газа в этом году. Доставит ли это проблемы традиционным игрокам на крупнейших энергетических рынках мира?

В 2022 году, как утверждают в Международном энергетическом агентстве, США могут стать крупнейшим в мире производителем СПГ.

По оценкам агентства, в 2022 году номинальная базовая мощность по производству СПГ в США может составить до 69,4 млн т в год. При этом пиковая мощность должна достигнуть 101,6 млн т в год. Если такая цифра будет достигнута в 2022 году, то подобные показатели превзойдут объемы производства сжиженного газа каждого из двух крупнейших в мире игроков на рынке СПГ. Напомним, согласно данным Kpler за 2021 год, Австралия произвела около 80 млн т, а Катар — 77 млн т.

В этом году, по данным МЭА, Sabine Pass увеличит пиковую мощность с 1,509 до 1,662 млрд куб. футов в год (т.е. примерно на 7 млрд кубометров в год), тем самым общий объем производства достигнет около 30 млн т в год. Ожидается, что СПГ-завод Calcasieu Pass LNG (10,8 млн т в год) введут в эксплуатацию в четвертом квартале 2022 года. Повысятся объемы производства и на других объектах.

В Минэнерго США и FERC одобрили еще 10 проектов по экспорту СПГ и расширению мощностей на 3 существующих СПГ-заводах — Cameron LNG, Freeport LNG и Corpus Christi LNG — общей мощностью 25 млрд куб. футов в сутки (около 182,8 млн т СПГ в год). Впрочем, реализация таких проектов пока под большим вопросом, поскольку окончательное инвестиционное решение будет принято только в 2022 году. Однако даже если не брать их в расчет, все равно пиковая мощность производства в 101,6 млн т в год в США выведет эту страну в 2022-м в лидеры, опередив Австралию и Катар.

Появление нового лидера может отразиться на конъюнктуре мирового рынка газа, делая его чрезмерно динамичным и подвижным.

Безусловно, способ доставки СПГ и раньше делал этот энергоноситель очень мобильным, позволяя трейдерам оперативно подстраиваться под конъюнктуру рынка. Однако за счет того, что Катар и Австралия имели в нем большую долю, присутствовала определенная предсказуемость. В силу географических причин Катару выгоднее всего продавать значительные объемы СПГ именно в Индию и в Китай. Для Австралии КНР также является наиболее близким и выгодным покупателем. Однако США могут позволить себе большую гибкость в выборе направления для экспорта сжиженного газа.

«США могли стать лидером уже в 2021 году, если бы все мощности терминалов работали в режиме полной загрузки. Производительность после запуска в конце прошлого года шестой линии Sabine Pass и первых линий Calcasieu Pass превысит 85 млн т в год. Это больше, чем у Австралии и Катара. Увеличение предложения для дефицитного рынка — это в целом хорошо. А то, что спотовые объемы перебрасываются между рынками, это нормально. Тоже элемент балансировки. Другое дело, что такие процессы происходят небыстро и не позволяют избегать сильных ценовых колебаний. Рынок, основанный на спотовых операциях, останется очень волатильным», — рассказал в беседе с «НиК» заместитель гендиректора Фонда национальной энергетической безопасности Алексей Гривач.

Эксперт также подчеркнул, что признаки дефицита газа и запредельные цены, которые держатся уже несколько месяцев, крайне негативно сказываются на спросе энергоносителя. Все это по цепочке создает проблемы во многих отраслях, связанных с потреблением газа.

В конце 2021-го уже было несколько случаев, когда СПГ, экспортируемый из Америки, менял пункт назначения прямо во время пути, причем несколько раз. Когда в конце 2021-го спотовая цена газа в Европе достигла $2039 за тысячу кубометров, превысив стоимость энергоносителей в Азии, один американский танкер, направлявшийся на восток, развернулся в сторону Старого Света, находясь у берегов Индии, а другой и вовсе изменил маршрут в сторону запада, находясь уже в Малаккском проливе. Судно Nohshu Maru с сжиженным газом из США, предназначенным для Японии, вышло в Атлантический океан в декабре 2021-го. Но прежде чем окончательно направиться в сторону Гибралтара, сделало три круга общей протяженностью 720 морских миль, поскольку цена на газ в Азии и Европе несколько раз менялась.

Учитывая, что доля СПГ из США на мировом рынке значительно вырастет в 2022-м, покупателям такого энергоносителя придется смириться с тем, что огромное количество сжиженного газа теперь гораздо чаще будет направляться туда, где он дороже, а не туда, где возникает его дефицит.

В компании ICIS заявили, что в ближайшие две недели в Западную Европу из США прибудет 5,5 млрд кубометров СПГ (не считая 3,5 млрд кубометров, которые уже прибыли в Европу в начале года). Выходит, январь может стать рекордным месяцем для ЕС по объему поставок сжиженного газа из США. Это стало одной из причин снижения стоимости «голубого топлива» в Европе. Однако особенность «американских качелей СПГ» как раз и состоит в том, что как только европейский рынок начнет предлагать хотя бы чуть меньшую цену, чем азиатский, сжиженный газ тут же уйдет в страны АТР. К слову, в Bloomberg уже прогнозируют, что в феврале на рынке СПГ будет наблюдаться традиционная азиатская премия, а значит, энергоносители из Америки вскоре пойдут именно туда.

Что же касается ключевых потребителей СПГ, то Япония за прошедший год нарастила импорт СПГ лишь на 2% (до 104,3 млрд кубометров), а Китай — сразу на 16% (до 106,3 млрд кубометров), тем самым отобрав у Токио первое место в мире по закупкам СПГ. Наблюдался сильный прирост импорта у Южной Кореи — на 16%, до (63,8 млрд кубометров). Индия сократила импорт на 7% (до 31,8 млрд кубометров), но при этом все равно осталась в списке мировых лидеров по закупкам СПГ. То же самое можно сказать и про Европу — снижение импорта за 2021-й на 6% (примерно до 110 млрд кубометров).

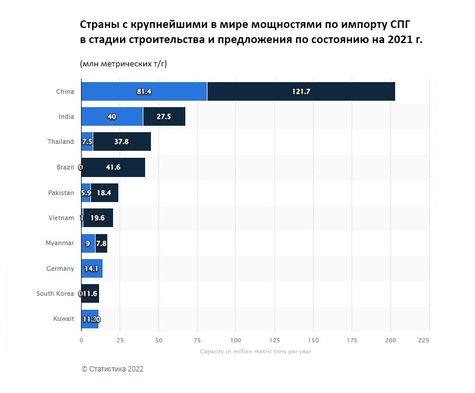

Кардинальные изменения происходили лишь на более мелких рынках. К примеру, по данным Центра стратегических и международных исследований США, поставки СПГ в Южную Америку резко возросли за счет Бразилии и Аргентины, в то время как импорт Мексики сократился почти до нуля. При этом почти «вывалились» из игры некоторые экспортеры СПГ. По итогам 2021 года Норвегия сократила экспорт сжиженного газа на 90%, Перу — на 35%, Тринидад — на 32%, Нигерия — на 18%. Однако в целом, крупнейшими покупателями и продавцами на рынке СПГ в 2021 году остались все те же страны. В 2022-м ситуация со спросом СПГ останется примерно той же, лишь с поправкой в сторону увеличения импорта Китая. Да, Пекин сейчас проигрывает Токио по объемам технической возможности регазификации СПГ (заводы Японии могут принять в год 227,1 млн т). Но у КНР гораздо больший потенциал в перспективе, поскольку он лидер по темпам строительства инфраструктуры для приема СПГ. Кстати, на втором месте в этом списке находится Индия.

Все это говорит о том, что главными площадками для торговли СПГ, в том числе и американского, в 2022 году будут Китай, Европа, Япония, Индия и Южная Корея. Если рынки последних трех стран в силу географических причин в принципе ориентированы именно на прием сжиженного газа, то в КНР и государствах Евросоюза сжиженный газ объективно конкурирует с трубопроводным газом. За последние годы в Старом Свете и в Поднебесной одновременно наблюдалось два процесса — постройка новых трубопроводов и новых СПГ-терминалов. Однако в 2022 году в Европе не будут строиться новые крупные магистрали (исключение — уже готовый, но не запущенный «СП-2»). Зато уже ведутся работы по созданию новых СПГ-терминалов. К примеру, в Испании — Arinaga LNG, способный производить 1 млн т в год, и в Германии — Brunsbüttel LNG (5,1 млн т в год). Китай, в отличие от ЕС, готов наращивать инфраструктуру и для приема СПГ, и для поставок трубопроводным транспортом (ведутся переговоры и консультации по постройке «Силы Сибири — 2»). Все указывает на то, что острее всего борьба между сжиженным и трубопроводным газом в 2022 году будет проистекать именно в КНР и чуть слабее — в Европе.

Китай покупает трубопроводный газ у России, Туркменистана, Узбекистана, Казахстана и Мьянмы, причем пока нет серьезных предпосылок для кардинального увеличения поставок по большинству магистралей. В перспективе может появиться «Сила Сибири — 2», а по «Силе Сибири» объемы увеличатся по мере выхода трубопровода на полную мощность, но при этом власти Казахстана, Туркменистана и Узбекистана уже не первый раз публично говорят о том, что будут сокращать объемы экспорта в КНР. В итоге за первую половину 2020-го две трети своего потребления Поднебесная покрыла за счет поставок СПГ и лишь треть — за счет импорта по трубопроводам.

Если проблемы на мировом рынке энергоносителей, вызванные COVID-19, повторятся, то КНР вновь сделает выбор в пользу наращивания поставок СПГ, тем более что для этого в стране ударными темпами модернизируется и расширяется соответствующая инфраструктура.

Впрочем, китайский рынок готов наращивать импорт сжиженного газа не только в период кризисов. Компании из КНР заключают все больше долгосрочных контрактов.

4 ноября 2021-го Sinopec подписала контракт с американским Global LNG на ежегодную закупку 4 млн т СПГ в течение 20 лет При этом Unipec («дочка» Sinopec), будет закупать около 3,5 млн т в год в рамках проекта Calcasieu Pass, принадлежащего Venture Global LNG. В декабре 2021 года QatarEnergy и Guangdong Energy Group Natural Gas Co. договорились о контракте на ежегодные поставки 1 млн т СПГ в Китай сроком на десять лет (с 2024 по 2034 г. с возможностью увеличения объемов и продления сроков действия). В январе 2022 года пресс-служба НОВАТЭКа сообщила, что китайские ENN Group и Zhejiang Energy заключили долгосрочные контракты на поставку с «Арктик СПГ 2» в общей сложности по 1 млн т СПГ в год в течение 11 и 15 лет. Все это говорит о том, что китайский рынок хоть и не отказывается от увеличения поставок по трубопроводам, но в перспективе все же делает большие ставки на сжиженный газ.

Так поступает не только КНР, но и ряд других стран, в том числе и азиатских. В 2021 году во всем мире было подписано долгосрочных контрактов на поставку более 65 млн т СПГ, что превысило предыдущий рекорд в 61 млн т в 2013 году. Однако страны Европы в такой тренд включаются неохотно.

Сжиженный газ для ЕС — это скорее инструмент для купирования временного дефицита, как это было в четвертом квартале 2021-го, чем энергоноситель, на который Европа полностью хочет перейти, отказавшись от трубопроводов. Как отметил в комментарии для «НиК» аналитик ФНЭБ, эксперт Финансового университета при правительстве РФ Игорь Юшков, страны Евросоюза вряд ли начнет массово отказываться от трубопроводных поставок в пользу СПГ.

«Старый Свет пока не отказался от идей декарбонизации, да и рост спроса на природный газ там больше стимулируется не столько за счет новых объемов производства, сколько за счет падения уровня собственной добычи. То есть в итоге ЕС не нужно колоссальное увеличение объемов импорта. Если СПГ-заводы в США действительно выйдут на пиковую мощность выше 100 млн т, большая часть сжиженного газа все равно пройдет мимо ЕС. Он уйдет в Южную Америку и особенно в Азию. В 2021 году США тоже ввели в эксплуатацию внушительные мощности по конвертации газа, но весь этот дополнительный СПГ в итоге направился в КНР, Японию, Южную Корею. Поставщикам трубопроводного газа в Европе в итоге ничего не угрожало.

В 2022 году, скорее всего, ничего не изменится. Азия выберет большую часть новых объемов СПГ из США и других стран, а европейский рынок будет на втором плане. Не стоит забывать, что только при определенной конъюнктуре сжиженный газ выгодно приобретать в ЕС.

СПГ из Америки уже «сражался» с российским трубопроводным газом из РФ в 2017, 2018 и в коронакризисном 2020 годах. В итоге «Газпром» выигрывал эти противостояния, поскольку мог себе позволить скидку, а вот трейдеры, сбывающие СПГ в Европу, не столько зарабатывали, сколько минимизировали потери», — говорит Игорь Юшков.

В 2022 году СПГ хоть и будет в определенной мере конкурировать с трубопроводным газом, но лишь на отдельных рынках — китайском и европейском. При этом главное достоинство сжиженного газа (мобильность поставок) с ростом доли в мировом экспорте именно американского СПГ имеет и обратную сторону. Трейдеры все чаще будут направлять сжиженный газ туда, где в первую очередь выше цена, а не спрос. Для поставщиков трубопроводного газа это значит, что их продукцию будут покупать меньше лишь в определенные моменты, что в условиях долгосрочных контрактов не так критично.

Прогноз биржевых цен на 13 января 2022