Кто получит выгоду от ухода российской нефти с рынка ЕС?

Кроме роста поставок из США, есть увеличение экспорта из Латинской Америки и c Ближнего Востока, однако не у всех перспективы одинаковые.

В конце февраля 2023 года гендиректор Total Energies Патрик Пуянне так прокомментировал введенные против российской нефти санкции:

«Единого нефтяного рынка больше не существует… Всеми этими запретами мы создаем серый рынок нефти».

Пожалуй, это наилучшим образом характеризует происходящее на мировом энергетическом рынке, где эмбарго против нефти из РФ хоть и нанесло урон российской отрасли, полностью ее не уничтожило. Вместо этого черное золото из РФ частично ушло в «тень», а частично было перенаправлено в Азию. Параллельно с этим европейский рынок стали спешно наполнять своей нефтью поставщики из Северной и Южной Америк, Западной Африки и Ближнего Востока.

Мир в определенной степени деглобализируется, делится на зоны, где в одной из них (Европе) избавляются от одного из поставщиков, а в другой (Азия) традиционные экспортеры черного золота предпочитают частично уйти на западные рынки, уступая тому (РФ), кто предлагает азиатским покупателям большие скидки.

За счет этого на европейский рынок нефти пытается выйти целый ряд стран-экспортеров, которые занимали на нем меньшую долю всего год назад. Многие из них получили хороший стимул для развития собственной нефтедобычи. У кого получается лучше всего?

Друзья Европы спешат на помощь

Норвегия активнее других зарабатывала на энергокризисе в Европе и ее санкционном противостоянии с Россией. Самый большой прирост импорта черного золота в ЕС в 2022 году произошел именно за счет поставок из скандинавской страны — с норвежского месторождения Свердруп (Johan Sverdrup), которое добавило 340 тыс. б/с средне-кислой нефти, аналогичной высокосернистой Urals, которую ЕС запретил ввозить из РФ по морю. Более того, добыча жидких углеводородов в скандинавской стране к концу 2023 года, если верить правительству, увеличится на 15% (в 2022-м составляла 1,89 млн б/с). По данным Норвежского нефтяного директората, добыча жидких углеводородов будет расти до 2025 года, когда достигнет 2,19 млн б/с. Правда, после этого она упадет до 1,98 млн б/с в 2027-м. Очевидно, что Осло было бы гораздо труднее достичь в перспективе таких показателей, не будучи уверенным в гарантированном спросе на европейском рынке, где в силу малого логистического плеча у Норвегии есть большие преимущества перед конкурентами.

Еще один мощный прирост поставок нефти в ЕС был и со стороны США. Объем экспорта из Штатов в Европу в 2022 году варьировался в пределах 1,2–1,7 млн б/с, что явно выше показателей 2021 года (0,7–1,3 млн б/с).

По данным Kpler, с февраля 2022 года средний показатель за месяц по объему поставок нефти из США в Европу подскочил на 38% по сравнению с предыдущим 12-месячным периодом. Танкеры стали перевозить больше нефти в Германию, Францию, Италию, а также в Испанию, которая увеличила закупки примерно на 88% за 2022-й. Приток нефти только из Мексиканского залива в Европу в январе Kpler оценивал на уровне 1,53 млн б/с. Таким образом, ЕС в последние месяцы стал более крупным покупателем для американской нефти, чем Азия.

Параллельно с этим росла и добыча сланцевой нефти в США, которая по прогнозам Минфина страны должна в марте этого года составить рекордные 9,4 млн б/с. Увеличение экспорта в ЕС — крайне актуальный процесс для нефтегазовых компаний и трейдеров, продающих американскую нефть. Внутренний спрос в США снизился в 2022 году из-за замедления экономического роста, использования большего количества электромобилей и топливного кризиса, из-за которого многие владельцы авто стали экономить на поездках. Более того, корпорации вроде Exxon или Chevron не торопятся продавать свою нефть для SPR, который администрация президента Джо Байдена хочет наполнять по фиксированной цене в $70 за баррель. Нефтегазовые компании весь 2022-й, впрочем, как и в начале 2023-го, предпочитают сырье продавать на рынке, а не для наполнения стратегических запасов. Отчасти из-за этого американские корпорации стали лидерами по прибыли в 2022 году (Exxon –$55,7 млрд, Chevron — $36,5 млрд) среди всех компаний этой отрасли в мире.

На канадское черное золото европейскому рынку надеяться не стоит. Большая часть сырой нефти, экспортируемой из Канады, поступает в Соединенные Штаты. В 2021 году США получили более 187 млн т нефти из этой страны, в то время как Европа получила всего 4,1 млн т. В 2021 году Канада добывала 4,74 млн б/с, что делает ее четвертым по величине производителем сырой нефти в мире. Согласно прогнозам, к 2030 году она увеличит добычу до 5,79-6,18 млн б/с. Увы, но Старому Свету на увеличение поставок нефти из Канады рассчитывать не приходится. Объем экспорта в 2022-м не будет сильно отличаться от показателей 2021 года, скорее всего, так же будет и по результатам 2023-го.

Главная причина — логистика и география. Три из четырех нефтедобывающих провинций Канады расположены в западной части страны, откуда выгоднее экспортировать нефть в страны АТР и США.

Да, на восточном побережье Канады есть провинция Ньюфаундленд и Лабрадор, где тоже добывается нефть, но в этом регионе, по сравнению с остальными, объемы извлечения углеводородов достигли пика в 2017 году, после чего неуклонно снижаются, причем в 2023 году спад серьезно усилится. В 2021-м было 257 тыс. б/с, а к 2030 году прогнозируют, что она сократится до примерно 150 тыс. б/с. Из-за того что объемы добычи в этой провинции не слишком большие, компании хранят нефть в «челночных» танкерах и на производственных платформах. После заполнения на 100% суда доставляют товар покупателям. В 2021 году Ньюфаундленд и Лабрадор экспортировала около 246 тыс. б/с, из которых 73 тыс. б/с было отправлено в Европу. Учитывая спад производства в провинции, ЕС следует рассчитывать на снижение, а не на увеличение поставок.

Остальные провинции Канады – Альберта, Саскачеван, Британская Колумбия – отправляют сегодня нефть, если не говорить о США, в страны АТР, а не Европу. Причина – доставка черного золота, скажем, из Ванкувера (западное побережье Канады) в Шанхай занимает 21,2 дня, а в порты Марселя или Роттердама (несколькими маршрутами, включая Панамский канал, Суэцкий канал и вокруг мыса Горн) – 38 дней.

Развивающиеся страны – выход, но с оговорками

В мае 2022 года аналитики из Oxford Business Group утверждали, что желание Европы отказаться от российских углеводородов создает возможности для стран-экспортеров с развивающейся экономикой увеличить свою долю на рынке ЕС, поскольку спрос на морские поставки вырастет примерно на 12%. Однако на практике далеко не все из них смогли (и смогут в будущем) воспользоваться ситуацией.

Среди развивающихся стран наибольший вклад внесла Саудовская Аравия. Объем поставок нефти по морю в Евросоюз в 2021 году составлял 4,6 млн т, а по итогам 2022-го показатель достиг 10,3 млн т. Впрочем, надо отметить, что Эр-Рияд значительно увеличил продажи нефти не только в европейском направлении. Экспорт Саудовской Аравии в годовом исчислении вырос на 17,2%, до 362,8 млн т. В целом же страны Персидского залива нарастили экспорт на 12,7%, до 879,3 млн т.

При этом на долю Европы пришлось лишь около 10% поставок из Саудовской Аравии. Большая часть грузов все же ушла в 2022 году в Азию. Эр-Рияд увеличил поставки нефти в Южную Корею на 17%, Индию – на 19%, Японию – на 14,2%, страны АСЕАН – на 35%.

В МЭА считают, что Бразилия и Гайана тоже имеют большой потенциал для увеличения своей доли на европейском рынке. Эти латиноамериканские страны вместе с США, Норвегией и Канадой увеличат в 2023 году мировой экспорт нефти в сумме на 1,2 млн б/с.

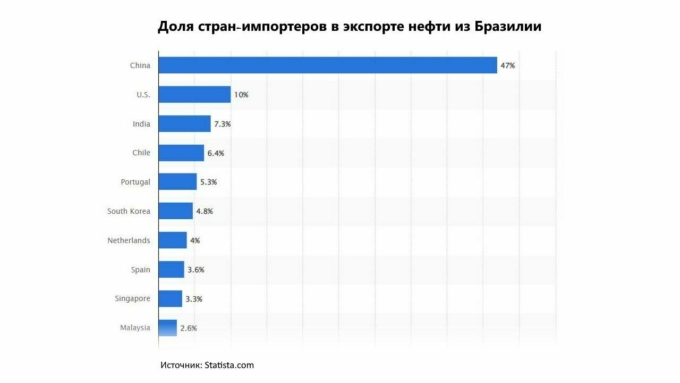

В 2021 году Китай закупал до 47% всей экспортируемой бразильской нефти. После него шли США (10%) и Индия (7,3%). Страны ЕС по отдельности были явно ниже по показателям, однако если взять главных европейских покупателей нефти из Бразилии вместе, то объем (12,9%) поставок был даже больше чем в случае с Соединенными Штатами. Для понимания о масштабах продаж: по состоянию на декабрь 2022 года экспорт нефти из Бразилии составлял примерно 1,7 млн б/с.

Примерно такая же картина сохранилась и в 2022 году. В I квартале крупнейшая бразильская нефтегазовая компания Petrobras отправила 56% своего экспорта в КНР, а в другие азиатские страны и Европу — по 15%. Потенциал увеличения экспорта в ЕС наблюдается не только по нефти, но и по продуктам переработки. К примеру, с января по август 2022-го Бразилия отправила в Европу около 427 млн литров этанола, что на 435% превышает показатели за аналогичный период 2021 года. В целом, импорт бразильской нефти в Европе по итогам всего 2022 года почти удвоился, до 306 тыс. б/с. Поставки осуществлялись не только в Нидерланды и Испанию, как это было и ранее, но и в Италию, Францию.

Бразилия инвестировала больше других стран в нефтедобычу даже в 2020 году и продолжает активно вкладывать в отрасль сегодня. По данным Westwood Energy, в 2021–2025 гг. бразильская Petrobras планирует пробурить 160 скважин на больших глубинах. Среди экспертов есть мнение, что реализуемые в настоящее время геологоразведочные проекты просто поддержат текущий уровень добычи, а не увеличат его. Но гиганты вроде TotalEnergies и Chevron объявили о планах наращивания своей деятельности в латиноамериканской стране, что добавляет оптимизма по увеличению добычи. Еще в сентябре 2022-го министр горнодобывающей промышленности и энергетики Бразилии Адольфо Саксидо заявил, что многомиллиардные инвестиции в нефтянку позволят увеличить добычу страны к 2035 году почти на 70%. Разумеется, такие цифры могут быть несколько завышены — они будут зависеть от многих факторов на мировом и конкретно бразильском рынках. Однако тенденция больше положительная, чем отрицательная.

«Если страна решит экологические проблемы в отрасли, выйдет за рамки развития и увеличения добычи на текущих добывающих активах, добавив новые, она может достичь добычи на уровне 4,4 млн б/с к 2035 году, что на 1,8 млн б/с, или на 70%, больше по сравнению с базовым уровнем 2018 года»,

— говорят аналитики из McKinsey. Это значит, что Европе можно рассчитывать на увеличение поставок с этого направления. К тому же, сама Бразилия тоже не откажется от гарантированного рынка сбыта, пусть и крайне далекого.

Экспорт Гайаны в Европу вырос до 136 тыс. б/с в 2022 году по сравнению с 24 тыс. б/с в 2021 году. Безусловно, в этой стране увеличился и общий экспорт. В 2022 году он составил 265 693 б/с, а в 2021 году был 100 645 б/с (рост на 164%). Однако кроме увеличения в натуральном выражении Гайана увеличила поставки в ЕС и в процентном соотношении, до 49%. Эти показатели превзошли объем грузов, идущих в Азию (ранее была первым пунктом назначения), который составил 34% от всего экспорта нефти латиноамериканской в 2022 году. Сохраняется тенденция к увеличению поставок. Компания Rystad Energy прогнозирует, что Гайана увеличит общую добычу с 360 тыс. б/с в 2022 году до 830 тыс. б/с в 2025 году, 1 млн б/с — в 2030 году и 1,7 млн б/с — в 2035 году.

В целом, Латинская Америка — важный поставщик нефти для ЕС, который действительно отчасти может компенсировать российскую нефть. Уже в 2022 году экспорт в Европу из региона вырос более чем на 50%, в основном за счет Бразилии и Гайаны. Кстати, параллельно с этим продажи латиноамериканской нефти в Азию упали на 11% до 1,2 млн б/с. Конечно, свою роль сыграло снижение спроса, в первую очередь в Китае, но к этому фактору нужно еще и добавить увеличение (с большими дисконтами) доли российской нефти, из-за чего той же Бразилии проще переориентироваться на Европу.

Перемены не бывают быстрыми

Есть и другие страны, которые в определенной мере заменяют сегодня российскую нефть на европейском рынке: поставки нефти в 2022 году из Северного моря в Европу выросли на 19,2% в годовом исчислении; из Северной Африки — на 6%, из Западной Африки — на 27,5%. Но пока что это больше ситуативная реакция поставщиков, чем продуманная стратегия торговли с ЕС, которая будет проистекать в таком же виде через 5-10 лет. При этом у многих стран, как бы сильно они ни хотели увеличить долю на рынке ЕС, есть множество проблем с увеличением добычи и экспорта.

- Нигерия: проблемы с безопасностью трубопроводов и воровством. Министерство нефти в середине 2022-го оценило ежедневную кражу черного золота в стране в диапазоне от 200 тыс. до 400 тыс. б/с. Добыча в январе 2023-го — 1,336 млн б/с. а, квота ОПЕК+ для этой страны — 1,742 млн б/с. Инвесторы бояться вкладывать в отрасль, перспективы увеличения поставок в Европу все меньше.

- Аргентина: проблемы с нехваткой инфраструктуры по доставке нефти от месторождения Vaca Muerta, одного из крупнейших по залежам сланцевой нефти и газа в мире, до побережья для отгрузки на экспорт. Зимой 2023-го, как отмечали в Rystad, нехватка трубопроводов вынуждала даже отдельные грузы с нефтью перевозить от месторождения к порту на грузовиках.

- Венесуэла: нехватка инвестиций, плачевное состояние нефтяной отрасли. В 2016 году, уже будучи под действием санкций, она была 3-м по величине экспортером нефти в США, поставляя 796 тыс. б/с. В 2020 и 2021 гг. поставки упали до нуля. Сейчас страна добывает всего примерно 700 тыс. б/с. Каракасу банально сейчас не до европейского рынка сбыта.

Все это заставляло страны ЕС до последнего покупать нефть в РФ перед тем, как вступило в силу эмбарго. Государства понимали, что только за счет Норвегии, США и ряда других стран быстро перестроить логистику не выйдет. С 2023 года она уже во многом изменилась, и те, кто активнее всех нарастил долю на европейском рынке, будут теперь больше стараться закрепиться на нем. Отчасти, как бы странно это ни звучало, такое правило касается даже российской нефти.

В беседе с «НиК» гендиректор ООО «НААНС-МЕДИА» Тамара Сафонова рассказала, что после ввода в действие эмбарго на российскую нефть и нефтепродукты происходит трансформация российских грузопотоков в дружественные и нейтральные страны. При этом «следы» топлива РФ, определяемые по сертификатам качества, находятся в зоне Евросоюза.

«Иллюзия исключения российского топлива из европейского грузооборота не означает его отсутствие на европейском рынке, а гипертрофированные цепочки продаж привели к росту затрат на энергоресурсы в зоне Евросоюза.

Многоэтапный трансфер российских нефтеналивных грузов поддерживается за счет участия множества торговых и перестраховочных компаний, которые стали востребованы после ввода в действие эмбарго. При этом российские компании, торгующие на условиях FOB в российских портах, не могут оказывать влияние на дальнейшее перемещение ресурсов. При этом на фоне эскалации энергозатрат в еврозоне в перспективе ценовые условия контрактов будут иметь ключевое значение для стран ЕС», — сказала эксперт.

В целом, можно заключить, что ключевыми поставщиками для ЕС, в первую очередь, станут те страны, с которыми Европа выстроит исключительные региональные торговые отношения. Скорее всего, это будут США, Норвегия и Канада (пусть последняя и в малых объемах), которым можно рассчитывать на гарантированный рынок сбыта. Остальные поставщики из Ближнего Востока и Латинской Америки тоже станут альтернативой нефти из РФ, но они, несмотря на серьезные объемы, будут играть роль вспомогательную — когда надо сбалансировать спрос-предложение.

Прогноз биржевых цен на 3 марта 2023