«Газпром» на экспортном распутье

«Газпром» впервые публично обозначил стратегическую дилемму, которая определит политику монополии на европейском рынке в среднесрочной перспективе. Уже в этом году экспорт «Газпрома» может достичь 205 млрд кубометров — максимального уровня долгосрочных контрактов, и нужно решить, как продавать дополнительный газ. Поставка новых объемов на рынок ЕС с неустойчивым спросом потребует сложных договоренностей с Украиной или новых обходных газопроводов. А при сохранении текущего экспорта цены на газ могут вырасти, что позволит выйти на рынок Европы сжиженному газу из США.

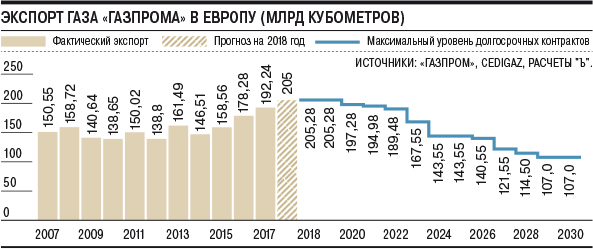

Экспорт «Газпрома» в дальнее зарубежье может в этом году достигнуть нового исторического рекорда в 205 млрд кубометров, что составляет максимальное годовое контрактное количество по всем долгосрочным соглашениям монополии в Европе и Турции, заявил ее глава Алексей Миллер 29 июня. Топ-менеджер пояснил, что за первое полугодие экспорт в дальнее зарубежье составил 101,2 млрд кубометров, а исторически поставки во втором полугодии превышают уровень первого на 1,5–6,5 млрд кубометров.

Господин Миллер подчеркнул, что 205 млрд кубометров — это «новая система координат, которую надо в текущий период времени осмыслить». Конец 2019 года будет для компании «рубежным», добавил топ-менеджер, потому что ей надо ввести газопроводы «Северный поток-2» (Nord Stream 2), «Турецкий поток» и «Силу Сибири», а также договориться о будущем транзита газа через Украину и через Польшу по газопроводу Ямал—Европа (контракт истекает в марте 2020 года).

Суть стратегической развилки для «Газпрома» в том, что спрос на его газ в Европе растет и при текущих ценах, вероятно, продолжит увеличиваться в ближайшие пять—семь лет. В таких условиях компания должна решить, как продавать дополнительный газ сверх долгосрочных контрактов.

Идея развития практики длинных соглашений не встречает энтузиазма ни у клиентов «Газпрома», ни у Еврокомиссии, да и сама монополия, по словам собеседников “Ъ”, уже «не так к этому стремится». Во-первых, долгосрочные контракты налагают на «Газпром» серьезные обязательства по поставкам (в том числе по резерву добывающих мощностей), но, как показала история с пересмотром контрактов в 2010–2013 годах, не дают существенной защиты в случае резкого изменения рынка. Во-вторых, сейчас долгосрочные контракты означают и д олгосрочные обязательства по транзиту газа через Украину, поскольку это единственная возможность поставить дополнительные объемы в Европу (см. “Ъ” от 30 марта). Даже после запуска «Северного потока-2» и «Турецкого потока» «Газпрому» для поставок 205 млрд кубометров в год надо прокачивать через Украину не менее 30 млрд кубометров в год. Кроме того, Варшава пока оттягивает переговоры по продлению контракта на транзит по газопроводу Ямал—Европа.

Другой элемент неопределенности — динамика спроса на газ в Европе. С одной стороны, сейчас он растет как из-за увеличения ВВП региона, так и из-за холодных зим. И даже при стабильном спросе ниша для импортного газа будет увеличиваться из-за быстрого сокращения собственной добычи в Европе. Более того, как отмечает Анук Оноре из OEIS, закрытие 9,5 ГВт АЭС в Германии в 2022 году и вероятное закрытие 50 ГВт европейской угольной генерации к 2023 году из-за ужесточения регулирования может дополнительно увеличить спрос на газ.

С другой стороны, на рынке считают долгосрочные перспективы газа в Европе неблагоприятными, поскольку ЕС намерен уходить от использования углеродного топлива. Но темпы этого перехода неизвестны и будут зависеть, видимо, от регулирования и от цен на газ и уголь.

Таким образом, перед «Газпромом» сложная дилемма. Компания может отказаться от увеличения поставок сверх уровня, который обеспечат трубопроводы к 2020 году,— 200–220 млрд кубометров в зависимости от договоренностей с Украиной. Тогда текущие риски для «Газпрома» минимальны, но возрастают в будущем: цены на газ в Европе вырастут, что не только повысит выручку «Газпрома», но и пустит на рынок американский СПГ, а также приведет к деградации спроса.

В качестве альтернативы монополия может, не заключая новых долгосрочных контрактов, увеличивать продажи на споте и по краткосрочным контрактам, регулируя предложение газа и не допуская роста цен, который привлек бы в ЕС новый СПГ. Этот подход соответствует политике «Газпрома» в 2014–2017 годах и позволяет гибко реагировать на изменения рынка. Однако тогда нужно решить проблему трубопроводных мощностей — либо договариваться с Украиной (возможно, на основе годовых контрактов), либо строить новые обходные газопроводы (третья нитка «Турецкого потока»), рискуя не окупить их в случае падения спроса. Ряд собеседников “Ъ” считает, что если прямая продажа больших объемов газа на хабах в ЕС позволит «Газпрому» прямо влиять на цены, это может вызвать вопросы у ЕК.

Читайте прогноз ценовых колебаний с 2 по 6 июля 2018.