Цены на газ идут к историческим минимумам

Европейский газовый рынок в 2020 году подходит к кризису, сопоставимому с падением цен на нефть пять лет назад. Борьба между «Газпромом» и поставщиками сжиженного газа за долю рынка уже привела к падению стоимости газа до самого низкого уровня за десятилетие. С этого года исчез и риск прекращения транзита через Украину, который поддерживал цены в Европе в последние месяцы. По прогнозам аналитиков, к лету цены могут упасть ниже $100 за 1 тыс. кубометров. Тогда экспорт «Газпрома» станет убыточным, а американские СПГ-заводы могут остановить производство.

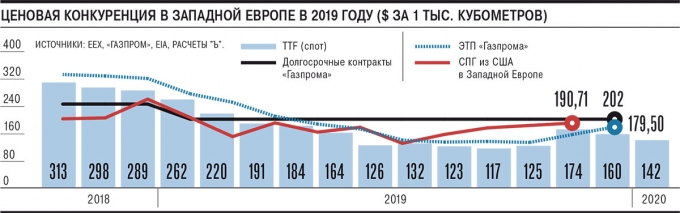

В 2019 году конкуренция между российским трубопроводным газом в Европе и поставщиками сжиженного газа невероятно обострилась. Это привело к падению цен до самого низкого уровня в истории современной европейской газовой отрасли — в сентябре 2019 года средняя спотовая цена на ключевом хабе TTF в Нидерландах снижалась до $117 за 1 тыс. кубометров. Затем цены немного восстановились из-за опасения прерывания транзита газа через Украину, так как контракт между «Газпромом» и «Нафтогазом Украины» истекал 1 января. Но поскольку Россия и Украина смогли договориться о продолжении транзита, в январе цены вновь начали снижаться и в разгар зимы уже тестируют минимумы лета прошлого года.

При этом в 2020 году конкуренция между поставщиками газа в Европу, видимо, только усилится. Это может привести к тому, что цены в Западной Европе упадут до уровней начала 2000-х годов, а экспорт газа станет для «Газпрома» менее выгодным, чем поставка на внутренний рынок.

Борьба за рынок

Нынешнее положение вещей на газовом рынке в Европе напоминает ситуацию на рынке нефти в 2015 году. Тогда цены стремительно падали на фоне роста добычи сланцевой нефти в США, тогда как на газовом рынке главным источником нового предложения сейчас являются американские СПГ-заводы. Однако ключевую роль в том, что цены на нефть в январе 2016 года опустились ниже $30 за баррель, сыграло то, что традиционные поставщики нефти — и прежде всего Саудовская Аравия — не стали сокращать добычу, чтобы дать место американской нефти, а наоборот, увеличили ее, пытаясь выдавить сланцевых производителей с рынка.

«Газпром» в 2019 году действовал похожим образом. Несмотря на то что поставки СПГ в Европу, по данным ICIS, выросли на 85%, до 76 млн тонн, «Газпром» также пытался нарастить продажи, в особенности в страны Западной Европы, где российский трубопроводный газ непосредственно конкурирует с СПГ. Так, по оценке “Ъ”, поставки «Газпрома» во Францию в 2019 году могли вырасти на 6%, до 13,7 млрд кубометров, в Нидерланды — на 16%, до 9,1 млрд кубометров, в Бельгию — на 58%, до 2,8 млрд кубометров.

Для роста продаж компания использовала новый механизм. Большую часть газа «Газпром» по-прежнему продает на основе долгосрочных контрактов с формулой цены, уровень отбора по которым полностью зависит от желания потребителя. Это затрудняет для компании оперативное реагирование на изменение рынка, тем более что в формулах многих контрактах присутствует привязка к цене нефтепродуктов, из-за чего цена по контракту может существенно отличаться от текущей спотовой цены. Чтобы бороться за потребителя и быстро предлагать более выгодные условия, «Газпром» в 2019 году резко увеличил продажи газа на экспорт на своей электронной торговой площадке (ЭТП), реализовав более 10 млрд кубометров. Причем средняя цена продаж на ЭТП в 2019 году составила около $180 за 1 тыс. кубометров, что ниже, чем средняя цена по портфелю «Газпрома» — около $202 за 1 тыс. кубометров. Для сравнения, средняя цена поставок американского СПГ на крупнейшие западноевропейские рынки (Испанию, Францию, Великобританию, Италию, Нидерланды и Бельгию) в январе—октябре составила $173 за 1 тыс. кубометров. Спотовая цена на TTF за прошлый год — около $164 за 1 тыс. кубометров.

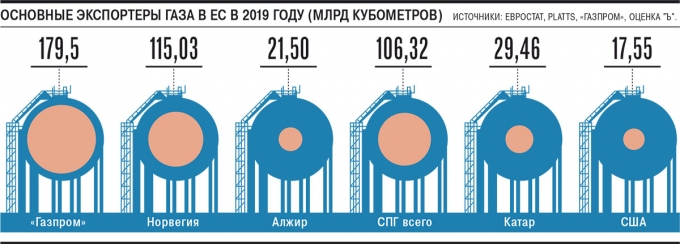

С точки зрения объемов «Газпром» в 2019 году смог даже немного увеличить поставки в ЕС, на 1,5%, до 180 млрд кубометров (по российским стандартам учета при 20° и калорийности 8850 килокалорий на кубометр). Тем не менее его доля в импорте в ЕС сократилась до 42,5% благодаря росту поставок СПГ до 106 млрд кубометров. Другие экспортеры трубопроводного газа в Европу — Норвегия и Алжир — в отличие от «Газпрома», сократили поставки в 2019 году.

Существенная доля в общих поставках СПГ в ЕС пришлась на российский газ. По оценкам “Ъ” на базе данных Евростата и Platts, речь идет о 20,8 млрд кубометров с проектов НОВАТЭКа «Ямал СПГ» и «Криогаз-Высоцк». Впрочем, в НОВАТЭКе подчеркивают, что часть поставок в Бельгию, Францию и Великобританию, которые по европейской статистике учитываются как импорт, представляют собой перегрузочные операции для дальнейшей отправки в Азию. Глава компании Леонид Михельсон заявил 23 января в Давосе, что более половины СПГ компании в 2019 году ушло в Азию, и НОВАТЭК и «Газпром» «в информационном режиме» стараются не допускать конкуренции между собой. Впрочем, собеседники “Ъ” среди трейдеров считают, что направление поставок на все более глобальном газовом рынке имеет все меньшее значение. «Ну, поставляет НОВАТЭК или еще кто-то в Азию. Там цены снизились, и Катар перенаправляет свои грузы в Европу, как это было в третьем квартале»,— поясняет один из них. Катар, крупнейший производитель СПГ, в 2019 году увеличил поставки в Европу на 48%, до 29,4 млрд кубометров.

СПГ наступает

В 2020 году в Европу может прийти еще до 25 млн тонн СПГ, в основном из США, где продолжается последовательный ввод мощностей крупнейших СПГ-проектов. Так, в апреле и июле 2020 года начнется коммерческая эксплуатация второй и третьей очередей завода Cameron LNG американской Sempra Energy мощностью 8 млн тонн. В конце 2019 года Freeport LNG запустил вторую линию завода мощностью 5 млн тонн, еще одна линия на 5 млн тонн будет введена в мае. К середине 2020 года будут запущены оставшиеся семь линий СПГ-завода Elba Island, тогда его мощность достигнет 2,5 млн тонн в год. В последующие годы пик вводов крупных американских СПГ-проектов спадет, и в 2021 году планируется только запуск третьей очереди проекта Corpus Christi мощностью 4,5 млн тонн в год.

Кроме того, в Азии будут введены дополнительные мощности в 2 млн тонн на заводах PFLNG Dua в Малайзии и Sengkang в Индонезии. В России «Газпром» собирается ввести завод «Портовая» на Балтике мощностью до 1 млн тонн в год, а НОВАТЭК — четвертую очередь «Ямал СПГ» на 0,9 млн тонн в год. Также в этом году планируется ввод Трансадриатического газопровода (TAP), который сможет поставить до 10 млрд кубометров газа в год на Балканы и в южную Италию.

Цены на пороге обвала

Увеличение предложения на европейском рынке вместе с рекордными запасами в подземных хранилищах (ПХГ), которые были накоплены в ожидании украинского транзитного кризиса, и теплой зимой может привести к резкому снижению спотовых цен на газ. По оценке директора по исследованиям Vygon Consulting Марии Беловой, вероятность того, что цены на газ в Западной Европе упадут до $90–100 за 1 тыс. кубометров, наиболее высока в конце весны — начале лета, «но такие цены точно не продержатся долго».

В «Газпром экспорте» отмечают, что избыток предложения в сочетании с нетипично теплой погодой в разных регионах мира приведет к существенному падению цен. В компании отмечают, что многое будет зависеть от погодного фактора и запасов газа в ПХГ. «В настоящее время ценовая ситуация на основных европейских торговых площадках показывает рост цен к четвертому кварталу 2020 года»,— прогнозируют в компании.

В НОВАТЭКе на запрос “Ъ” не ответили. Собеседники “Ъ” на рынке ожидают, что средние цены на СПГ в Европе в 2020 году могут сложиться на уровне $4 за MMBTU (около $143 за 1 тыс. кубометров). По мнению одного из них, на фоне таких низких цен американские компании не смогут строить новые мощности по сжижению, а поступивший на рынок объем предложения абсорбируется за два-три года за счет роста спроса, после чего можно снова ожидать увеличения цен на СПГ.

Разрешение проблемы с украинским транзитом и заключение нового контракта между «Газпромом» и «Нафтогазом» еще на пять лет также оказывает давление на цены, отмечает Татьяна Митрова, директор Центра энергетики МШУ «Сколково». «Гарантированные мощности этого коридора на фоне ввода в эксплуатацию «Турецкого потока» создают ситуацию с избытком трубопроводных мощностей по направлению в Европу с Востока, и это также отражается на ожиданиях трейдеров»,— говорит она. По ее мнению, прогноз по динамике цен в 2020 году не обнадеживает: «Европейские ПХГ заполнены под завязку, к тому же на этот год намечен ввод новых СПГ-заводов (в частности, в США), так что прогноз Оксфордского института энергетических исследований о падении цен летом до $2 за MMBTU уже не выглядит невероятным». Для сравнения, $2 за MMBTU — это оптовая цена газа для крупной промышленности в Московской области.

Кто первый моргнет

Подобные ценовые войны за долю рынка, как правило, имеют два основных последствия: под влиянием упавших цен спрос на данный товар начинает расти и поглощает избыточное предложение, а кому-то из поставщиков (а возможно, и всем) приходится сократить производство. Обычно действуют оба фактора. На нефтяном рынке роль стороны, сократившей предложение, в итоге взяли на себя страны ОПЕК+, в том числе Россия. Однако на газовом рынке подобное соглашение сейчас выглядит невозможным.

Аналитики ждут роста потребления в Европе. Так, Мария Белова напоминает, что к 2023 году будет закрыто месторождение Гронинген в Нидерландах, что образует нишу для импортных поставок в объеме до 15 млрд кубометров. Спрос на газ, вероятно, будет расти и из-за закрытия АЭС и угольной генерации в Германии (но в основном они будут замещаться зеленой генерацией). Низкие цены повышают привлекательность природного газа, особенно в электроэнергетике, отмечает Мария Белова. Добыча на Гронингене должна сократиться на 5 млрд кубометров уже в 2020 году, добавляет Татьяна Митрова.

Тем не менее только рост спроса едва ли сможет решить проблему, по крайней мере уже в 2020 году. В «Газпроме» допускают, что его доля на европейском рынке может сократиться в ближайшие годы, но не драматическим образом. «В среднесрочной перспективе «Газпром» сохранит позиции ведущего поставщика газа в Европу с долей порядка одной трети»,— считают в «Газпром экспорте», напоминая, что даже в условиях неблагоприятной конъюнктуры в 2019 году компания смогла сохранить объемы экспорта «на показателях, близких к рекордным». По итогам 2018 года доля «Газпрома» в потреблении газа в ЕС, по собственным оценкам, составила 35,6%.

Объемы продаж «Газпрома» будут зависеть от того, какую политику будет проводить компания. Средняя цена безубыточности трубопроводных поставок газа «Газпрома» с учетом экспортной пошлины в 30% составляет порядка $130 за 1 тыс. кубометров, считает Мария Белова. При этом почти все свои объемы российская компания продает в рамках долгосрочных контрактов, часть которых по-прежнему привязана к цене на нефть, напоминает она,— это значит, что цена продажи российского газа выше, чем уровень спотовых цен в Западной Европе (см. график).

Однако «Газпром» может продавать газ на ЭТП по более низким ценам, чтобы не отдавать долю рынка другим поставщикам. Татьяна Митрова напоминает, что в прошлом году «Газпром» «потерял» на турецком рынке как минимум 6,5 млрд кубометров по сравнению с 2018 годом, снизились и поставки, например, в Польшу. «Как раз на этих рынках «Газпром» не использовал стратегию продаж через ЭТП по ценам, близким к спотовым котировкам»,— отмечает эксперт. В этом году «Газпром» за две недели января уже продал через ЭТП свыше 2 млрд кубометров газа по средней цене порядка $150 за 1 тыс. кубометров, что ниже средних цен по портфелю компании. «Если концерн предложит более привлекательные коммерческие условия потребителям, то сможет преодолеть тренд на падение поставок»,— заключает Татьяна Митрова.

Для НОВАТЭКа ситуация с продажей объемов выглядит проще. Во-первых, если по контрактам «Газпрома» уровень обязательного отбора составляет, в основном, 70%, то в СПГ-контрактах уровень гибкости гораздо меньше (90% и выше). Это значит, что покупатели газа «Ямал СПГ» по долгосрочным контрактам продолжат выбирать их, тогда как потребители «Газпрома» могут существенно снизить отборы — потенциально более чем на 50 млрд кубометров. Во-вторых, НОВАТЭК может перенаправить СПГ на другие рынки, тогда как «Газпром» трубопроводами привязан к Европе.

Могут ли СПГ-заводы в США остановиться?

В то же время при падении цен до $100 за 1 тыс. кубометров очень немногие поставщики газа в Европу смогут получать прибыль. Даже экспортная маржа «Газпрома» в таком случае станет отрицательной. Похожая ситуация и у НОВАТЭКа: по оценке Марии Беловой, себестоимость поставки газа с «Ямал СПГ» на европейский рынок составляет $165 за 1 тыс. кубометров (при условии полного покрытия затрат).

Для американских СПГ-заводов вопрос тоже встает ребром. Владельцы заводов, как правило, сами не занимаются поставкой газа и лишь продают мощности по сжижению газовым компаниям на долгосрочной основе. Те затем берут СПГ и везут его на наиболее привлекательные по цене рынки. По оценке Марии Беловой, при текущих ценах на газ в США (около $70 за 1 тыс. кубометров на Henry Hub) полная стоимость американского СПГ в Европе (с учетом транспорта) составляет $230–250 за 1 тыс. кубометров. Для покрытия только операционных издержек для поставки СПГ из США европейская цена газа должна находиться на уровне порядка $130 за 1 тыс. кубометров, то есть по сути на сегодняшнем. В такой ситуации поставщики американского СПГ могут просто отказаться его сжижать, так как в таком случае их потери (в виде платы заводу за сжижение) будут ниже, чем при продаже в Европу.

Тем не менее, по оценкам собеседников “Ъ” на рынке, остановка СПГ-заводов в США возможна только при достаточно длительном — по меньшей мере, несколько месяцев — сохранении цен на сверхнизком уровне. В большинстве контрактов компаниям отводится 60 дней только на то, чтобы уведомить завод о намерении прекратить сжижение. Кроме того, цены на Henry Hub тоже снижаются. С большой вероятностью действующие мощности продолжат работать, а сокращение предложения возможно за счет отсрочек новых вводов — что, в свою очередь, затянет период сохранения низких цен.

Прогноз биржевых цен на 24 января 2020