Американская сланцевая революция: цена безубыточности и прогноз на 2017 год

В 2016 году цена безубыточности североамериканских сланцев, демонстрировавшая падение в течение последних нескольких лет, достигла дна. Смогут ли компании сохранить высокие объемы извлечения нефти на сланцевых формациях в будущем?

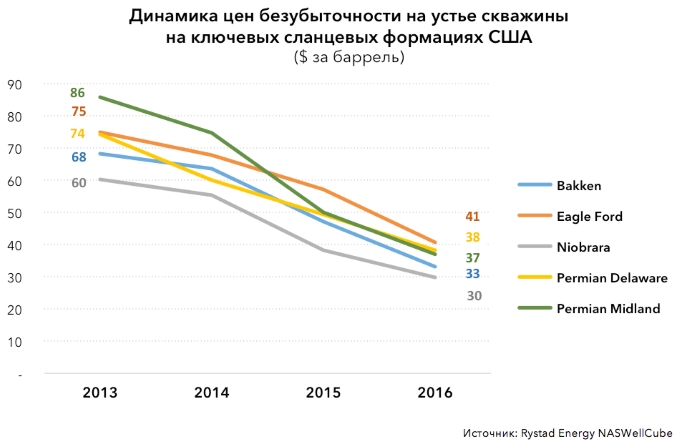

Добыча сланцевой нефти с годами становится прибыльнее. С 2013 года цена безубыточности на устье скважины (wellhead breakeven price) для ряда ключевых сланцевых формаций сократилась в среднем на 50%, с $72 до $36 за баррель. Среди ключевых сланцевых формаций США Permian Midland занимает лидирующую позицию по темпам падения цены безубыточности (только для горизонтальных скважин) — с $86 за баррель в 2013 году до $37 за баррель в 2016 году, или почти на 60%.

Самую высокую цену безубыточности в прошлом году показали сланцевые активы Eagle Ford, что обусловлено более высоким уровнем роялти, кривыми дебита скважин и структурой добычи углеводородов.

В основе наблюдаемого падения цен безубыточности лежит целый ряд причин, которые условно можно разделить на две группы:

- — Причины, вызвавшие структурные изменения в деятельности сланцевых операторов, такие как улучшение эксплуатационных характеристик (измеряется ростом коммерчески извлекаемых запасов в расчете на скважину) и повышение эффективности промысловых работ (показывает снижение затрат на бурение и заканчивание скважин в результате применения более эффективных технологий)

- — А также причины, обуславливающие циклическое изменение цен безубыточности (в 2014 году мировая нефтяная отрасль вступила в новую фазу индустриального цикла, сопровождаемую падением цен на нефть). В дальнейшем, и история циклического развития нефтяной индустрии это подтверждает, спад в секторе сменится оживлением отрасли и восстановлением нефтяных котировок.

Среди ключевых причин циклического падения цен безубыточности на устье скважин — концентрация операторов сланцевых активов на разработке и разбуривании наиболее продуктивных пластовых зон (так называемые sweet spots) и более низкие удельные производственные и нефтесервисные издержки.

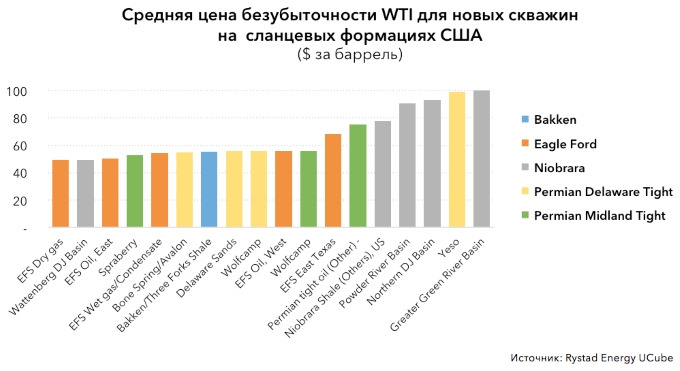

Хотя цена безубыточности на устье скважины считается основным показателем при анализе сланцевой экономики, она не соответствует фактической цене безубыточности, которую в итоге получает компания. Включив в расчет затраты на инфраструктуру и ценовые дифференциалы, мы получаем цену безубыточности на уровне лицензионного участка, выраженную в ценах WTI.

Точка безубыточности

В данном контексте различные продуктивные зоны Eagle Ford — East Oil zone, Dry Gas zone и Wet Gas/Condensate zone — имеют более низкую цену безубыточности WTI по сравнению с формациями бассейна Permian Delaware, такими как Bone Spring/Avalon или Wolfcamp. Разница между ценой безубыточности WTI и ценой безубыточности на устье скважины зависит от формации и может варьироваться в диапазоне $10-15 за баррель.

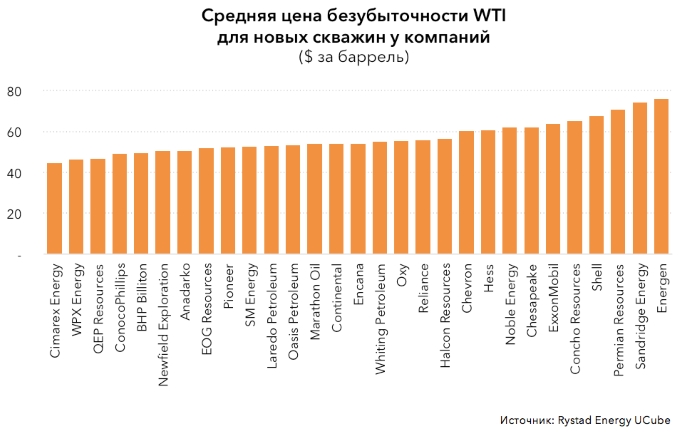

Cimarex Energy — сланцевая компания с самой низкой ценой безубыточности WTI для новых сланцевых скважин. Лидерство компании по данному показателю обусловлено низкой ценой безубыточности на ее лицензионных площадях в бассейне Permian — Wolfcamp — Reeve (Техас) и Bone Spring (Нью-Мехико).

Среди мейджоров наименьшая цена безубыточности у ConocoPhillips благодаря высокой рентабельности активов в Восточной нефтяной зоне (East Oil zone) бассейна Eagle Ford. У компаний, сфокусированных на разработке формации Permian, таких как Concho Resources или Energen, наблюдаются относительно более высокие цены безубыточности по сравнению с другими сопоставимыми компаниями из выборки.

Для обоих операторов это — результат высоких цен безубыточности разработки активов Wolfberry в бассейне Permian Midland.

Со значительным сокращением цен безубыточности все бо́льшую актуальность получает вопрос сохранения этой тенденции в будущем. Аналитики Rystad Energy провели исследование и дали количественную оценку влиянию различных структурных и циклических факторов на изменение цен безубыточности. По результатам исследования Rystad Energy пришла к выводу, что, если циклическое падение вскоре будет целиком нивелировано ростом цен на нефть, цены безубыточности на сланцах США в течение ближайшей пары лет вырастут на 62%.

Динамика количества буровых установок

В 2017 году на первый план вышел вопрос о готовности сланцевых операторов к новому витку роста активности в текущем году. На зрелых, давно разрабатываемых формациях (EFS, Bakken, Permian Midland, Permian Delaware и Niobrara), на текущий момент задействовано около 335 буровых установок для горизонтального бурения, что эквивалентно 100%-му росту по сравнению с рекордно низким уровнем в мае 2016 года — 168 единиц (для тех же сланцевых формаций).

В то время как на Bakken число буровых в течение последних двух месяцев стабилизировалось и держалось практически на одном и том же уровне, на Eagle Ford в последние недели 2016 года наблюдался положительный прирост буровой активности. Тем не менее, суммарное число буровых установок по обеим формациям не превышает 1/5 пикового значения 2014 года. Иная картина складывается на формациях Permian: и на Permian Midland, и на Permian Delaware число активных буровых установок соответствует уровню марта 2015 года, что на 65-70% выше пикового значения в 2014 году.

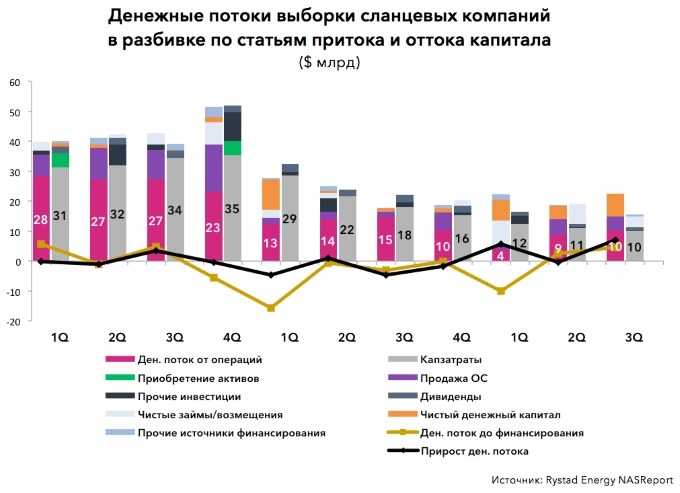

Сбалансированный операционный денежный поток

В 2017 год сланцевые компании вступили также с более сбалансированным операционным денежным потоком. В третьем квартале 2016 года при средней цене WTI $44,8 за баррель совокупный операционный денежных поток по выборке компаний составил $10 млрд. Таким образом, впервые с начала кризиса инвестиции сланцевых компаний не превысили денежный поток от их операционной деятельности. Им удалось снизить разрыв между операционным денежным потоком и капитальными затратами с $16 млрд в первом квартале 2015 года до нуля в третьем квартале 2016 года, что стало возможным благодаря существенному сокращению инвестиционной активности.

На 2017 год Rystad Energy прогнозирует рост цены WTI до $60 за баррель, вследствие чего операционный денежный поток компаний вырастет на 40%. Рост свободных денежных средств, в свою очередь, трансформируется в более высокий уровень инвестиций в сланцевую добычу.

Кроме того, с прогнозом газоснабжения в Европе, можно ознакомиться здесь