Западные нефтяные компании оказались в кризисе до падения цен на нефть

Но теперь менять бизнес-модели их принуждают низкие цены.

Падение нефтяных цен усугубило положение западных нефтяных мейджоров, но они столкнулись с кризисом еще раньше и это скорее структурные проблемы, заявляют в исследовании «Крупные нефтяные компании на пути к реорганизации» эксперты BCG. Компания изучила положение девяти крупных игроков: Chevron, ExxonMobil, Royal Dutch Shell, Total, BP, ConocoPhillips, Statoil, Eni и Repsol.

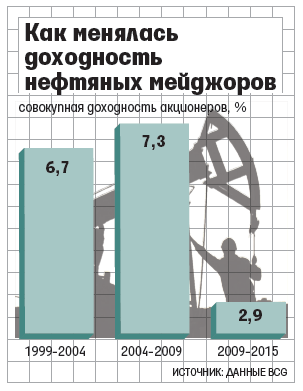

В 1999–2009 гг. нефтяные компании обеспечивали акционерам приличную доходность – максимум 7,3% (см. график), но в последние шесть лет этот показатель рухнул до среднего значения в 2,9% (для сравнения: доходность индекса S&P 500 за этот же период составила 3,6%), указывают эксперты. Еще в 2014 г., когда цены на нефть были высокими, доходность крупных нефтяных компаний отставала от общей доходности S&P более чем на 10% в год, говорится в обзоре.

Проблем несколько. С одной стороны – ухудшение фундаментальных позиций отрасли. Операционная модель компаний усложняется, по мере истощения «легкой» нефти они продвигаются все дальше от берега в более глубокие воды для разведки и разработки менее доступных бассейнов. Проекты и команды для управления ими разрастаются, растет количество контрактов и подрядчиков, цепочки поставок проекта становятся все более замысловатыми. Компании стали менее эффективными. Удельные операционные издержки за последние 15 лет выросли почти в три раза – в среднем на 8% в год. В 2005–2010 гг. из завершенных проектов нефтяных компаний 49% вышли за рамки бюджета, а 52% – были просрочены, подсчитала исследовательская компания IHS. Средний перерасход составил $2,7 млрд, а средняя задержка – три года и три месяца. В 2001–2014 гг. затраты на разведку крупных компаний выросли в четыре раза – с $25 млрд до почти $100 млрд в год. А уровень открытия тем временем не изменился: около 20 млрд баррелей нефтяного эквивалента.

В результате в 2012–2014 гг. среднегодовая рентабельность по чистой прибыли крупных нефтяных компаний сократилась с 8 до 5,2%, а к октябрю 2015 г. – до 0,5% за последние 12 месяцев. Денежный поток крупных нефтяных компаний оказался под вопросом задолго до того, как цены на нефть начали падать. В 2009–2011 гг. денежный поток снизился с $9 до $2 за баррель. А когда цены на нефть опустились значительно ниже $50 за баррель, цифры стали отрицательными. Свободный денежный поток по отношению к рыночной стоимости в среднем составил 5,9% в 2004–2009 гг., 0,8% в 2009–2014 гг. и -5,3% за 12 месяцев, закончившихся в октябре 2015 г. Компаниям нужно структурно пересмотреть бизнес-модели и стремиться к эффективности и сокращению затрат. Портфель активов крупных нефтяных компаний тоже нужно перебалансировать: операторам может потребоваться принять на себя повышенный страновой и политический риск, чтобы получить доступ к дешевым запасам, пишут аналитики BCG.

Благоприятная конъюнктура действительно раздувает расходы, и инвестиции в дорогие проекты, которые были сделаны в условиях высоких цен на нефть, сейчас выглядят неэффективно, признает замначальника управления рынка акций «Велес капитала» Василий Танурков. С другой стороны, горизонт планирования у западных мейджоров – 30, а то и все 50 лет. Поэтому говорить сейчас, что инвестиции BP в арктический шельф, где компания будет добывать нефть лет через 20, были неэффективны, несколько преждевременно, заключает Танурков.

Для российских компаний тенденция к росту неэффективности в период высоких цен на нефть не столь актуальна – они были зажаты в рамки коридора фиксированной доходности в том числе из-за налоговой системы (большая часть выручки при росте цен на нефть перечисляется в пользу государства. – «Ведомости»), говорит директор Московского нефтегазового центра EY Денис Борисов. Пока себестоимость добычи нефти у российских нефтяных компаний – одна из самых низких в мире, напоминает он. Но ожидаемая годовая инфляция в России намного выше мировой (в 2016 г. – как минимум около 7% против 0–2%), а это значит, что издержки российских компаний могут расти быстрее и это – даже без учета ухудшения горно-геологических условий разработки месторождений в стране – будет постепенно нивелировать их нынешние конкурентные преимущества, отмечает он. Только из-за влияния инфляции (при условии стабильных цен на нефть) к 2025 г. под угрозой может оказаться добыча около 100 млн т нефти, говорит Борисов. А значит, российские игроки также должны задумываться о повышении эффективности – с прицелом на будущее.