Вспомнить 1997-й: почему обрушились валюты развивающихся стран

Ведущие валюты 20 развивающихся государств падают на протяжении восьми недель подряд. Ситуация отчасти напоминает кризис 1997 года, но единственное, что объединяет тот кризис и нынешнюю ситуацию, — это дешевеющие валюты.

Индекс Bloomberg, отслеживающий курсы 20 наиболее активно торгуемых валют развивающихся стран, во вторник понизился еще на 0,2% (данные на 20:30 мск), а с начала года его падение достигло 10%. Двадцатка валют emerging markets дешевеет на протяжении восьми недель подряд, чего не случалось с 2000 года, заметил Bloomberg 17 августа. Некоторые валюты показывают многолетние минимумы: например, малайзийский ринггит подешевел до уровня 1998 года.

The Economist сравнил нынешнее поведение валют азиатских государств с их падением в результате кризиса 1997–1998 годов. Схожие параллели проводятся в малайзийских СМИ, а также в комментариях экспертов для Bloomberg. В конце 1990-х годов финансовый кризис в Юго-Восточной Азии вызвал замедление инвестиций в развивающиеся государства. Кроме того, проблемы в Азии стали катализатором дефолта в России в августе 1998 года — на этой неделе как раз «отмечалась» 17-я годовщина этого события.

Китайский медведь

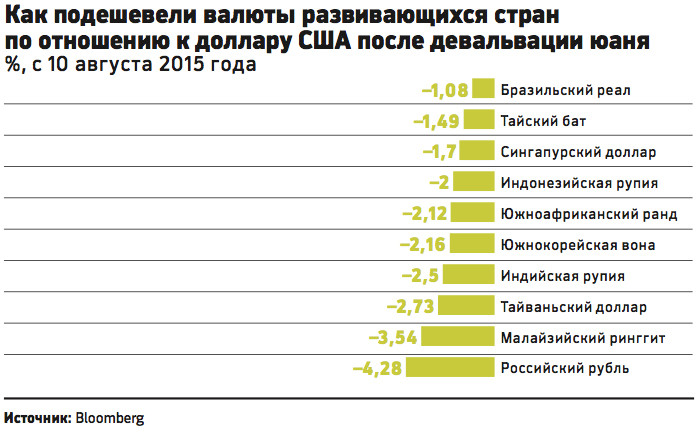

Снижением курсов валюты развивающихся стран ответили на реформу китайского Центробанка, направленную на увеличение роли рыночных факторов при курсообразовании юаня. С 10 августа, перед тем как Народный банк Китая объявил о преобразованиях, юань, по данным Bloomberg, обесценился к доллару на 2,9% — заметное падение для управляемой валюты. Вслед за юанем падение ускорили валюты стран Юго-Восточной Азии. Например, южнокорейская вона потеряла 2,16% стоимости, сингапурский доллар — 1,7%, а тайваньский доллар — 2,73%. Рекордсменом по этому показателю стал российский рубль, подешевевший сразу на 4,28%.

Действия Пекина вызвали опасения в связи с возможным новым раундом «валютных войн», то есть конкурентных понижений курсов национальных валют. «Основными жертвами обновленной политики Китая станут валюты экспортноориентированных государств, продукция которых конкурирует с китайской», — пояснил Bloomberg глава валютного трейдингового подразделения Morgan Stanley Ганс Редекер. Девальвация юаня также напугала инвесторов, потому что может быть расценена как признание Пекином замедления китайской экономики, которая в последние годы выступала драйвером мирового роста.

Таким образом, снижение курсов валют развивающихся стран и прежде всего «азиатских тигров» может быть обусловлено необходимостью сохранить статус-кво с юанем. Но, помимо локального «китайского» фактора, снижение стоимости валют emerging markets объясняется неблагоприятной для них мировой экономической конъюнктурой. Валюты дешевеют отнюдь не с 11 августа, а с начала года.

Ненадежная нефть

Основная причина, стоящая за падением курсов валют, — снижение спроса на сырье стран-экспортеров. Так, по оценке The Economist, доходы бюджета Малайзии на 30% зависят от нефти. Если в 2014 году средняя стоимость нефти марки Brent (мирового бенчмарка) составляла около $99, то в 2015 году баррель торгуется на уровне $50–60. В России нефтегазовый сектор приносит до половины доходов бюджета.

«Падение стоимости валют стран Юго-Восточной Азии происходит на фоне снижения цен на нефть. Оно очень актуально и для России», — сказала РБК главный экономист Альфа-банка Наталия Орлова.

На валюты развивающихся государств негативное влияние оказывает ожидаемое повышение ключевой ставки ФРС США. Ее глава Джанет Йеллен неоднократно намекала, что ФРС намерена плавно отойти от сверхнизких ставок; первый шаг ожидался до конца 2015 года. Повышение ставки увеличит привлекательность доллара для инвесторов, что лишь усугубит падение валют развивающихся государств.

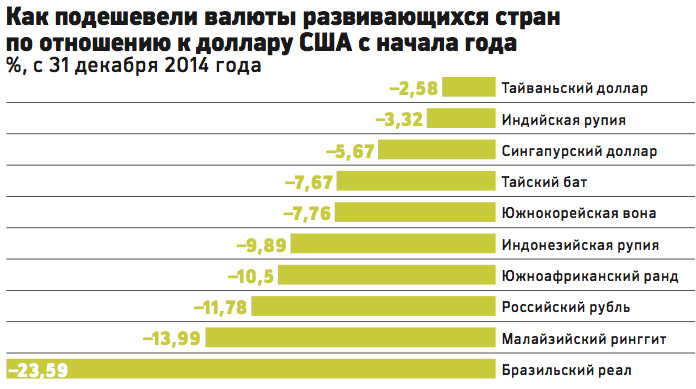

Наконец, в каждом конкретном случае у падения курса национальной валюты могут быть индивидуальные причины. В России рубль дешевеет не только из-за низких нефтяных цен, но и из-за закрытого доступа к мировому рынку капитала. Террористические акты в Таиланде не добавили инвесторам уверенности в стабильности военного режима. Бразилия (реал потерял с начала года 23,6% по отношению к доллару) находится в рецессии. Государственные и частные компании в Индонезии и Малайзии сильно закредитованы, причем их долг номинирован в иностранной валюте. В ситуации низких сырьевых цен этот факт способствует недоверию инвесторов и толкает ринггит и рупию вниз.

Другой 1997-й

В то время как само падение стоимости валют развивающихся стран напоминает кризис 1997 года, причины коренным образом отличаются. Если в 2015 году основными факторами стали действия Китая, дешевеющее сырье и ожидания новой политики ФРС, то в конце 1990-х финансовый кризис в Юго-Восточной Азии был следствием экономического «пузыря». К середине 1990-х годов экономическое чудо «азиатских тигров» подпитывалось краткосрочными спекулятивными иностранными инвестициями. Девальвация юаня в 1994 году сделала импорт из КНР более дешевым и привлекательным, нежели товары южных соседей. Одновременно политика ФРС США по укреплению доллара и привлечению инвестиций отрезала Азию от традиционного потока «горячих денег» и ударила по экспорту, поскольку национальные валюты этих стран были привязаны к американскому доллару.

Доступность займов привела к закредитованности азиатских компаний, тогда как отдача от инвестиций стала низкой. Постепенный уход западных инвесторов из Азии спровоцировал панику: бизнес опасался кризиса кредитования. Попытка властей остановить бегство капитала повышением процентных ставок не увенчалась успехом, и правительства вынуждены были перейти к плавающему валютному курсу, отказавшись от привязки к доллару. «В 1997 году кризис был спровоцирован перегревом экономик стран Юго-Восточной Азии. В этот регион вкладывались огромные деньги, которые затем просто развернулись и ушли», — говорит Орлова.

Первыми от поддержки местной валюты отказались власти Таиланда в начале июля 1997 года. После этого тайский бат потерял за несколько дней 10% своей стоимости. Обвал валюты Таиланда вызвал цепную реакцию в соседних странах. На пике кризиса в декабре 1997 — январе 1998 годов рупия Индонезии упала за год на 80%, валюты Таиланда и Южной Кореи потеряли около 50%, валюты Малайзии и Филиппин — около 40%. Нынешние колебания валют несравнимы с обвалами конца 90-х.

Российский 1998-й

Бегство капитала из Юго-Восточной Азии спровоцировало отток из других развивающихся стран. Финансовый кризис 1997 года стал одной из причин отказа России платить по долгам в августе следующего года. В 2015 году ситуация коренным образом отличается.

«Кризисы 1997 года в Юго-Восточной Азии и в 1998 году в России были связаны с оттоком капитала. Сейчас массового оттока капитала из России не наблюдается, потому что уже к 2014 году на нашем рынке его было мало», — объясняет Орлова. По ее словам, основной удар по экономике России и рублю связан с дешевой нефтью. Стоимость сырья же снижается в том числе из-за опасений инвесторов в связи с замедлением экономики Китая. Таким образом, девальвация юаня, последствием которой может стать ускорение китайской экономики, повлияла на рубль только косвенно.

С этой точкой зрения согласен главный эксперт Центра экономического прогнозирования Газпромбанка Егор Сусин. «Непосредственно сам факт ослабления юаня на 5–10% существенного влияния на курс рубля не оказывает. Первичным фактором для рубля сейчас являются цены на нефть, все остальные факторы не очень значимы», — говорит эксперт. По его словам, инвесторы опасаются, что девальвация могла быть признаком замедления экономики КНР, которая в последние годы была одним из крупнейших потребителей сырья в мире. Снижение спроса на сырье и тянет рубль вниз.