Поворот на Восток может быть опасен для России

Китай приближается к странам со средним уровнем дохода на душу населения и его экономика замедляется, это становится новой нормой, заявил в марте премьер Госсовета Ли Кэцян. Но спустя пять месяцев стало очевидно, что речь идет не просто о стабилизации, а о болезненном для страны процессе, уже напоминающем рецессию. Закрытые заводские цеха с брошенным оборудованием, нераспроданные новостройки, экономящие потребители – все это характерно для небольших по китайским меркам городов с населением в 1–2 млн человек. Надолго ли это?

Наглядное замедление

Промышленный город Тэнчжоу на востоке Китая с населением в 1,5 млн человек процветал в годы дешевого и доступного капитала. Еще в 2005 г. темпы роста его валового продукта превышали 20%, но за последние 10 лет, по данным городских властей, снизились более чем вдвое. С тех пор как китайская экономика начала замедляться, десятки текстильных, машиностроительных и химических заводов в Тэнчжоу закрылись. Снижение спроса быстро разделило городские предприятия на идущие ко дну и те, что смогли приспособиться. Так, традиционный семейный бизнес компании Flying Eagle Textile – прядение хлопка – испытывает серьезные трудности. Однако несколько лет назад компания разработала и стала выпускать полипропиленовые ролики, используемые в станках для производства одежды. По словам обучавшегося в Шанхае сына руководителя компании Ху Итеня, этот бизнес с выручкой в 30 млн юаней ($4,8 млн) приносит компании большую прибыль, нежели производство хлопковых нитей с выручкой в 200 млн юаней ($32,2 млн). «Важно быть не большим, а маленьким, но сильным», – говорит он. Заводу по производству одежды Xiangyuan Apparel, на котором когда-то работало 2000 человек, повезло меньше. По-видимому, его деятельность была свернута очень быстро: в безлюдных цехах под иглами швейных машин все еще лежат недошитые джинсы. Власти Тэнчжоу не раскрывают информацию о количестве закрывшихся предприятий и сокращенных рабочих мест и отказываются от комментариев. Частично понять ситуацию можно по финансовой отчетности тех компаний, которые ее публикуют. Например, в 2014 г. прибыль местного подразделения Jinjing Technology, выпускающего продукцию из стекла, сократилась на 89% до 20,5 млн юаней ($3,3 млн), хотя выручка выросла на 14%. Есть и более яркие примеры проблем в городской экономике. В Тэнчжоу стоят десятки пустых и недостроенных жилых многоэтажек; названия вроде «Семейная гармония», «Наслаждайтесь жизнью», «Тихий мир» не могут привлечь покупателей. В одном из крупнейших торговых центров города так мало посетителей, что владельцы магазинов устраивают гонки на электрических скутерах по пустым коридорам. На плохие времена жалуется и владелец магазина, продающего саваны для усопших. Не то чтобы люди в Тэнчжоу стали реже умирать, просто вместо хлопковых саванов их родственники теперь покупают дешевые полиэтиленовые, объясняет он. WSJ, перевел Алексей Невельский

Двузначный рост давно в прошлом

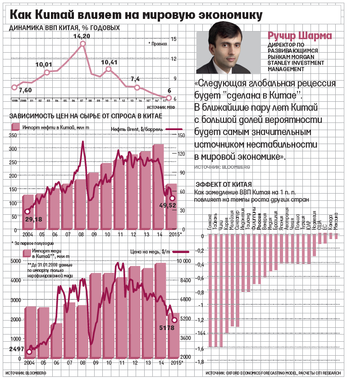

До 2010 г. ВВП Китая в течение тридцати с лишним лет рос в среднем более чем на 10% в год. В 2007 г. темпы роста достигли пика в 14,2%, но затем постепенно начали снижаться. Рост на 7,4% в 2014 г. оказался самым медленным за 24 года; кроме того, впервые с 1998 г. он был ниже прогноза в 7,5%.

Избыток инвестиций, вызвавший переизбыток мощностей как в производстве, так и на рынке недвижимости; стремительный рост долга, за счет которого эти инвестиции делались; снижение спроса на китайский экспорт из-за медленного развития мировой экономики и падение конкурентоспособности китайских товаров, в том числе в результате роста затрат на рабочую силу; достаточно высокая база сравнения – все это тормозит китайскую экономику.

Кроме того, отмечают аналитики, в том числе из Всемирного банка, страна лишается такого важного фактора, как приток дешевых работников из сельской местности: именно он обеспечивал стремительное развитие промышленности и повышение производительности труда, не приводя к инфляции зарплат. С тех пор как Дэн Сяопин в 1978 г. начал рыночные реформы, в города переехали 278 млн сельчан. В 2005–2010 гг. число рабочих-мигрантов увеличивалось на 4%, в 2014 г. – только на 1,3%, а в этом году может сократиться, считает Цай Фан, вице-президент Академии общественных наук КНР. В результате, по его мнению, рост ВВП в 2016–2020 гг. может замедлиться до 6,1%.

Объявляя прогноз на 2015 г., Ли Кэцян второй год подряд использовал формулировку «около»: «около 7,5%» роста ВВП в прошлом году, «около 7%» – в этом. Результат с прогнозом практически совпадает, но западных аналитиков это не обнадеживает. По официальным данным, рост в I квартале составил 7% в годовом исчислении, во втором – столько же, что удивило многих экономистов, ожидавших замедления. Как пишут аналитики Citigroup, «напечатав еще один 7%-ный рост, китайские власти снова показали, что не терпят волатильности» где бы то ни было, будь то темпы роста ВВП или фондовый рынок, куда власти за последние недели влили сотни миллиардов долларов, только чтобы остановить обвал котировок. Но результатом может стать повышенная волатильность в будущем, опасаются в Citi; по расчетам аналитиков банка, реальные темпы роста экономики сейчас не превышают 5%. Эксперты Capital Economics и Conference Board тоже оценивают их в 4–5%.

Китайские власти пытаются изменить модель роста, сделав его основным двигателем развитие внутреннего рынка и секторов «новой экономики», включая технологии, современные виды промышленного оборудования (робототехнику), транспорта, производства электроэнергии. Однако на эти секторы приходится лишь 15% совокупной выручки производственной отрасли и они не могут компенсировать замедления в традиционных секторах промышленности, хотя и растут быстрее них, отмечают в Citi.

Многочисленные действия властей по стимулированию экономики свидетельствуют, что в реальности темпы ее роста упали гораздо ниже 7%, уверены аналитики Oxford Economics. С ноября Народный банк Китая четыре раза понизил процентные ставки, несколько раз смягчил требования к обязательным резервам банков, власти объявили о сотнях инфраструктурных проектов. Но это все меры по поддержке старых отраслей, указывают экономисты. И без того переинвестированные и закредитованные, те плохо реагируют на смягчение денежной политики и вливание новых средств. Стандартные стимулы помогают в лучшем случае поддержать темпы роста на существующем уровне либо снизить риск более быстрого их замедления, но подрывают долгосрочные цели, задерживая переход к экономике, движимой потреблением и новыми технологиями, а не промышленностью и госинвестициями. Минусы такой политики – возможный рост плохих долгов, дефолтов по облигациям и финансовой нестабильности, считает Дариуш Ковальчик, экономист Credit Agricole CIB, указывая на рост проблемных кредитов в коммерческих банках на 52,1% в I квартале по сравнению с аналогичным периодом 2014 г. «Тем временем реформы отодвинуты на задний план, это очевидно», – уверен он.

«Риски дальнейшего падения темпов роста экономики остаются: процесс сокращения избыточных мощностей и неэффективно использованного капитала, уже снизивший долгосрочный тренд роста ВВП и корпоративных прибылей, идет 2–3 года, но еще не завершен, – пишут аналитики Morgan Stanley. – Более того, поскольку власти реагируют с опозданием, а реформы идут медленнее, чем необходимо, чтобы компенсировать препятствующие росту факторы в виде избыточного долгового бремени и ухудшающейся демографической ситуации, реальные процентные ставки остаются завышенными, сдерживая развитие внутреннего рынка».

Недвижимость подвела

Основными двигателями старой экономики был быстрый рост инвестиций в традиционные отрасли – от экспортоориентированных производств до недвижимости и инфраструктурных проектов. В первую декаду 2000-х гг. годовые темпы роста инвестиций большей частью превышали 20%. В результате отношение инвестиций к ВВП Китая выросло с немногим более 30% в конце 1990-х гг. до 48% в 2014 г. Это гораздо выше, чем у других развивающихся стран, отмечают аналитики Barclays. В Бразилии и России этот показатель – 20%, в Индии – менее 30%. Рост во многом объясняется бумом на рынке недвижимости, где инвестиции за тот же период выросли с 4 до 15% ВВП – и прежде всего в сфере жилой недвижимости.

В 2013 г. доля инвестиций в строительство жилой недвижимости в ВВП Китая составила, по оценкам Barclays, 11–12%, превысив аналогичный показатель во всех странах, где в последние полвека наблюдался пузырь на этом рынке, – за исключением Испании (см. график на стр. 20). Когда пузыри на строительном рынке сдуваются, инвестиционная активность падает ниже уровней, наблюдавшихся до их формирования, отмечают в Barclays: так, в Испании, где инвестиции в жилье с 1995 по 2006 г. выросли с 6 до 12,5% ВВП, к 2013 г. они упали до 4% и остаются на этом уровне. А в США продажи новых домов сейчас вдвое ниже, чем в 2002 г.

В результате и объемы строительства, и продажи недвижимости, и цены на нее в Китае снижаются. Но пузырь сдувается, а не лопается, потому что размер ипотечного долга у домохозяйств относительно невелик, а власти, имея все ресурсы, от административных до финансовых, готовы не допустить краха, как они делают это и на других рынках, отмечают аналитики Barclays. Поэтому они ожидают многолетнего снижения активности и цен в недвижимости – а вместе с ним и в других секторах экономики страны.

На строительный сектор в Китае приходится, например, половина потребления стали в стране.

Строительный бум подпитывал и другие отрасли: так, динамика продаж автомобилей следует за динамикой продаж на рынке недвижимости (см. график). Аналогичная связь и с кредитами: по оценке McKinsey, почти половина долгов связана с этим сектором.

Инвестиционный бум во многом финансировался в долг, отмечают в Citi. Совокупная задолженность властей разных уровней, компаний и домохозяйств Китая выросла с $7 трлн в 2007 г. до $28 трлн к середине 2014 г. и достигла 282% ВВП – больше, чем у США и Германии, указывают эксперты McKinsey. Их беспокойство вызывают три факта: половина кредитов прямо или косвенно связаны с перегретым рынком недвижимости; почти половина выдаваемых новых кредитов приходится на нерегулируемую теневую банковскую систему; власти многих регионов, возможно, не способны справиться со своим долговым бременем. У правительства есть возможности для спасения финансового сектора, если разразится связанный с рынком недвижимости долговой кризис. Но проблема в том, что очень сложно снизить эти риски и не допустить дальнейшего роста долга, не подорвав при этом темпы роста экономики, считают в McKinsey.

Почти как в Японии

События в Китае заставляют вспомнить о Японии в начале 1990-х гг., когда стремительно развивавшаяся и богатевшая страна из-за лопнувших пузырей на рынках недвижимости и акций оказалась ввергнута в четвертьвековой период стагнации и дефляции. Экономика Японии в 1985–1990 гг. росла в среднем на 5% в год. Ее доля в мировом импорте достигла 8%, в мировом ВВП – 12%, в ВВП Азиатско-Тихоокеанского региона – 57%. На Китай сегодня приходится 10% импорта, 11,5% мирового и 38% регионального ВВП. Как и Япония 25 лет назад, Китай сегодня страдает от избытка и падения эффективности инвестиций, дефляции, укрепления валюты, резкого роста цен на активы, а замедление роста экономики также вызывает страх жесткой посадки, отмечают в HSBC. Схожая ситуация и с демографией, указывают в Oxford Economics: в Японии эксперты долгие годы после краха переоценивали перспективы экономики, не учитывая фактор старения населения. «Доля трудоспособного населения Китая в этом году достигнет пика в 72%, а затем начнет быстро сокращаться, намного быстрее, чем в 1990-е гг. в Японии», – предостерегает Ха Цзимин, экономист Goldman Sachs в Гонконге. Но китайские власти знают уроки Японии, ЦБ которой в 1990–1992 гг. агрессивно сокращал денежное предложение, чем вогнал экономику в длительный период дефляции, говорит издатель инвестиционного бюллетеня Fuller Treacy Money Дэвид Фуллер. «И у них есть все основания избежать повторения подобных событий, которые в командной экономике Китая приведут к революции. Это в демократической Японии правящей либерально-демократической партии лишь пришлось менять премьер-министров как перчатки. Их было десять в 1989–2006 гг.», – отмечает эксперт.

По оценке Oxford Economics, чтобы улучшить положение в денежной сфере до уровня, наблюдавшегося полгода-год назад, нужна девальвация юаня на 10–15%. За последний год его стоимость, рассчитываемая по отношению к валютам основных торговых партнеров, выросла на 13%. Но Китай хочет, чтобы МВФ включил юань в расчет своей валюты – специальных прав заимствования. Поэтому не предпримет заметных действий на валютном рынке как минимум до конца года, когда фонд рассмотрит этот вопрос, считают эксперты Oxford и Citi.

Более того, аналитики указывают на одержимость Пекина идеей поддержания стабильности, которая может помешать ему пойти на более серьезные реформы, способные обеспечить устойчивое развитие экономики в долгосрочной перспективе. После летнего обвала на фондовом рынке «шансы на дальнейшую либерализацию потоков капитала в скором времени, не говоря уже о более свободно плавающем валютном курсе, радикально снизились», говорится в отчете JL Warren Capital.

Аналитиков Citi больше всего беспокоит, что Пекин идет на слишком большие риски, пытаясь не допустить волатильности на рынках валюты, процентных ставок, недвижимости, роста ВВП и в последнее время – на фондовом рынке: «Если правительство не захочет делегировать часть своей власти рынку и позволить ему абсорбировать приемлемые риски, системный риск в китайской экономике с течением времени, возможно, будет только накапливаться». По их мнению, правительство должно признать, что экономика замедляется, и установить цель по росту в 5–7%. Это позволит предотвратить возврат к «старой норме», сокращать избыточные мощности и проводить реформы, ориентированные на долгосрочную перспективу. Пока же экономика остается заложницей последствий колоссального кредитного бума, завышенного валютного курса и небольшого размера «новой экономики», отмечают аналитики Citi.

Сейчас негативные макроэкономические факторы сильно перевешивают выгоды от реформ и ВВП продолжит расти низкими темпами, заключают аналитики Morgan Stanley. Для изменения ситуации нужны меры циклической поддержки и структурные реформы.

Минус из Китая

Дальнейшее замедление роста китайской экономики может привести к тому, что темпы роста в мировой экономике упадут ниже 2%. А это для нее обычно считается рецессией, говорит директор по развивающимся рынкам Morgan Stanley Investment Management Ручир Шарма. Мировой рост, по прогнозу МВФ, составит в этом году 3,3%, в 2016 г. – 3,8%.

Замедление Китая уже оказывает заметное влияние на различные секторы мировой экономики, объемы международной торговли и цены на сырьевые товары. Если в 1999 г. размер ВВП Китая, по данным МВФ, превысил $1 трлн, то в 2014-м – $10 трлн. Стране со стремительно урбанизировавшимся населением нужно было все больше металлов, энергоресурсов и продовольствия. По оценкам Citi, доля закупок Китая в совокупном мировом экспорте нефти составила в 2013 г. почти 40%, меди – более 50%, железной руды и соевых бобов – более 70%. Быстро возраставшие потребности Китая, за которыми не поспевало предложение, способствовали повышению цен на сырье. Но в последние годы спрос стал снижаться. Так, если годовой импорт нефти в 2005–2010 гг. вырос почти вдвое, то с 2010 по 2014 г. – лишь на 29%. При этом мировая добыча заметно увеличилась, прежде всего за счет сланцевого бума в США, что привело к появлению избытка нефти.

Китай – крупнейший мировой потребитель металлов, многих видов продовольственного сырья, второй по величине потребитель нефти. Учитывая ситуацию в его экономике, неудивительно, что сырье в последние месяцы упало в цене гораздо больше других классов активов, отмечают аналитики JPMorgan Chase. По данным банка, исторически снижение ВВП Китая на 1 п. п. ведет к падению цен недрагоценных и драгоценных металлов на 12%, нефти – на 17%, железной руды – более чем на 25%, валют стран, экспортирующих сырье, – примерно на 6%.

Замедление китайской экономики оказывает негативное воздействие на другие страны, прежде всего развивающиеся, по нескольким каналам, пишут аналитики Citi. Снижение спроса на импортные товары больше всего вредит другим азиатским странам. Из-за снижения цен на сырье страдают Чили, Норвегия, Россия, Малайзия и Австралия. Однако негативное влияние будет распространяться и опосредованно, через другие страны, а не только через торговлю конкретным видом сырья. Например, в Европе от резкого замедления китайской экономики сильнее прочих пострадает Германия вследствие более тесных связей в области торговли и прямых инвестиций, полагают аналитики Morgan Stanley. Это опять же может повредить России, для которой Германия – один из основных торговых партнеров в европейском регионе.

На экономику других стран влияет не только сворачивание уже существующего бизнеса в Китае, но и его отказ начинать новый. Так, в конце июля стало известно, что подписание второго газового контракта России с Китаем – по газопроводу «Алтай» (или «Сила Сибири – 2») затягивается на неопределенный срок. Одна из причин – снижение потребностей Китая. Если в 2012–2013 гг. потребление газа там росло на 12–13%, то в 2014 г., по данным BP, – уже на 8,5%. А в первом полугодии 2015 г. – лишь на 2%, указывает аналитик «Сбербанк CIB» Валерий Нестеров.

«Мне кажется, эти риски пока недооценивают», – говорит главный экономист Альфа-банка Наталия Орлова. По ее словам, в банке учитывают происходящее в Китае, включая данные в экономическую модель через цену на нефть, и, как следствие, – влияние на рубль. «Думаю что и мои коллеги, экономисты, и члены правительства следят [за Китаем] именно с данной точки зрения. Но я не видела, чтобы кто-то серьезно обсуждал влияние на реальный сектор и опосредованно – на отдельные отрасли и заказы, например в металлургии, производстве», – объясняет она.

Риски замедления Китая – одни из ключевых для глобальной экономики, уверен главный экономист Deutsche Bank в России Ярослав Лисоволик. Сейчас они усилились в части ослабления валюты и дальнейшего негативного эффекта для развивающихся стран, полагает он. И ожидает, что Китай продолжит замедление в среднесрочной перспективе. «Думаю, что на фоне установления более тесных экономических отношений с этой страной влияние китайского фактора будет расти», – добавляет Лисоволик.

По расчетам аналитиков Citi, если темпы роста ВВП Китая упадут на 1 п. п. – а для этого достаточно сокращения инвестиций в течение четырех кварталов, – то в последующие годы реальный рост ВВП стран – основных торговых партнеров Китая (Гонконг, Тайвань, Чили, Корея, Малайзия и Сингапур) сократится более чем на 1 п. п. А ВВП России в этом случае потеряет 0,7 п. п. (см. рисунок на стр. 21).