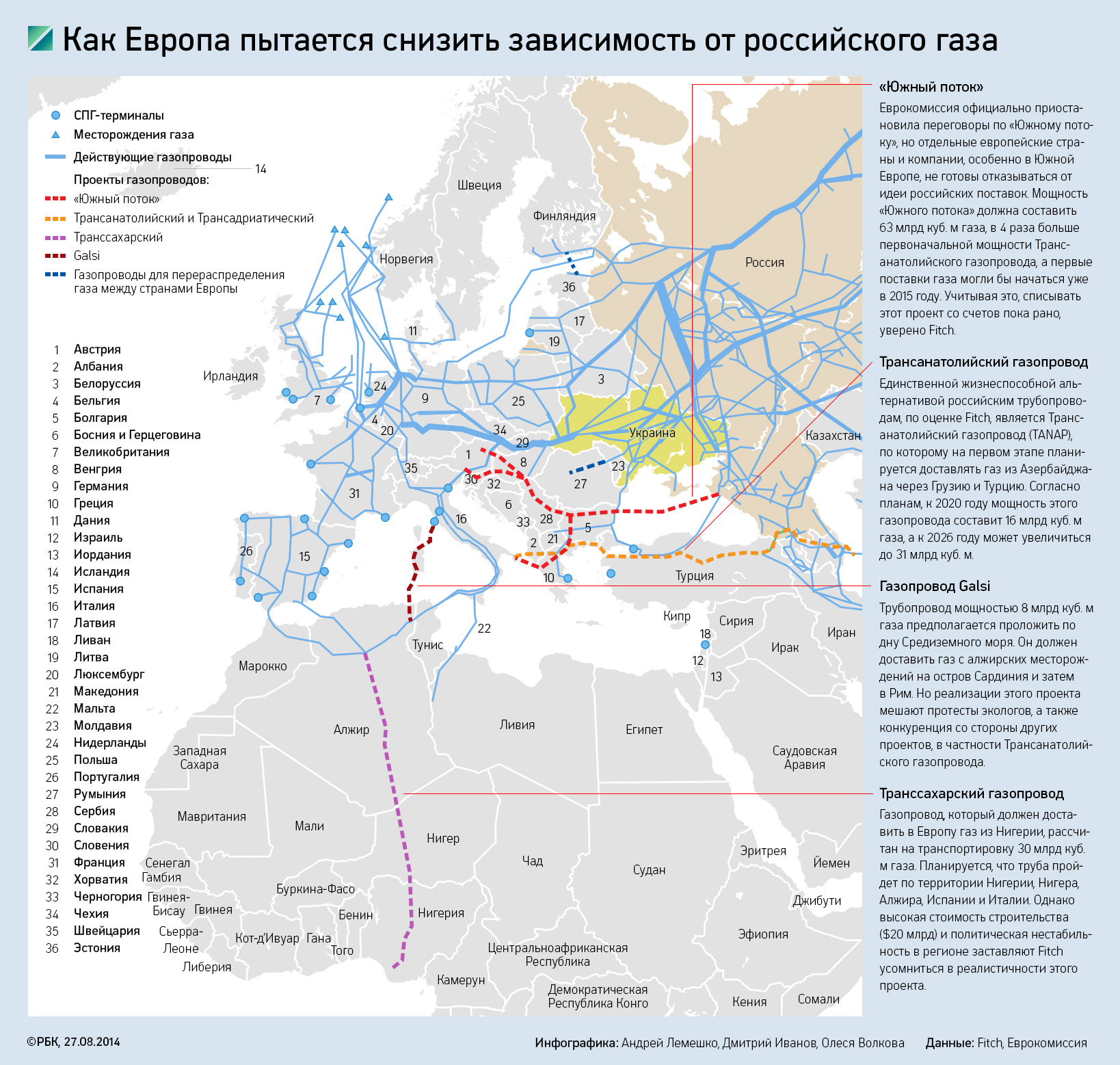

Немецкие эксперты оценили готовность Европы к новой «газовой войне»

Университет Кельна смоделировал отключение Европы от российского газа, подобно январю 2009 года. За исключением Болгарии, страны ЕС теперь лучше подготовлены к холодной зиме, но альтернативы газу из России все еще нет.

Университет Кельна смоделировал отключение Европы от российского газа, подобно январю 2009 года. За исключением Болгарии, страны ЕС теперь лучше подготовлены к холодной зиме, но альтернативы газу из России все еще нет.

Официально цель исследования (.pdf) заявлена как изучение влияния транзита российского газа через Украину на европейских потребителей. По сути документ представляет собой моделирование ситуации и очередной стресс-тест стран Европы на случай перебоев с поставками.

Исследование подготовил коллектив из трех экспертов Института энергетической экономики (EWI) при Университете Кельна, и, как отмечается в предисловии, оно «отражает их мнение, которое необязательно совпадает с позицией EWI». Перед глазами аналитиков был пример последнего крупного энергетического кризиса в Европе — так называемого второго газового конфликта между Россией и Украиной.

Скандал вокруг долга газотрейдера RosUkrEnergo разгорелся в ноябре 2008 года, когда Кремль обвинил Украину в неуплате $2,4 млрд за поставки газа потребителям. Киев же утверждал, что долг этот лежит на совести не правительства, но RosUkrEnergo как посредника. Дальнейшие переговоры оказались безрезультатными, и утром 1 января 2009 года «Газпром» прекратил подачу газа на Украину.

Уже 5 января Россия начала сокращение транзита топлива через Украину в Европу на объемы, предположительно украденные Украиной. С 7 января европейские потребители почти полностью были отключены от российского газа. Возобновление поставок началось лишь 20 января, две недели спустя.

Авторы доклада, отметив возросшую напряженность вокруг Украины, гипотетически поставили современную Европу в аналогичное положение — перекрытие украинского канала поставок российского газа сроком на две недели. Условными датами они выбрали период с 1 по 14 февраля 2015 года.

Переменными в этой формуле стало новое энергетическое законодательство, развитие газотранспортных сетей за эти шесть лет, изменение уровня потребления и объема газохранилищ, наличие новых терминалов СПГ и, наконец, изменение стоимости газа.

Тактическая победа

Главный вывод экспертов: Европа уже сейчас, до создания Энергетического союза, гораздо менее восприимчива к подобным кризисам, чем была в 2009 году. Реальный спрос на сырье за это время упал, тогда как раньше ожидалось, что он вырастет — отсюда выходит, что развитие инфраструктуры теперь сильно обгоняет ее реальное использование, что оставляет место для маневра в экстренных ситуациях.

С другой стороны, отсюда выходит парадокс: сокращение газового рынка играет на руку общей энергетической безопасности. Эксперты EWI отмечают, что такая тенденция довольно опасна и приведет как минимум к «невозможности поддержать текущий уровень доходности в этом бизнесе в среднесрочной перспективе». С точки зрения энергобезопасности, целесообразно продолжать инвестировать в инфраструктуру, с коммерческой же точки зрения это становится невыгодно.

Далее, за прошедшие шесть лет развитие газохранилищ, инфраструктуры и терминалов СПГ компенсировали серьезное падение собственной добычи газа европейскими странами (в среднем на 25 млрд куб. м в год за 2009–2013 годы), включая даже будущее сокращение производства на месторождении Гронинген в Нидерландах.

Если говорить в абсолютных цифрах, аналогичное 2009 году двухнедельное перекрытие трубопровода через Украину выразится лишь в 2,4 млрд куб. м недополученного газа (или 2,9 млрд в случае холодной зимы) против 5 млрд шесть лет назад. Наихудший сценарий — перебои с поставками на протяжении года — будет означать недополучение европейскими странами 106 млрд куб. м топлива. Это приведет к серьезному дефициту даже на рынках Германии и Италии, что говорит об эффективности нынешних газохранилищ лишь при краткосрочных отключениях. Но и для России ситуация означает огромную недополученную прибыль, что ей невыгодно, считают аналитики.

Под угрозой только Болгария

В шатком положении при двухнедельных перебоях находятся лишь небольшие рынки с ежегодным потреблением ниже 10 млрд куб. м: Австрия, Болгария, Венгрия, Чехия. Из них только Болгария не в состоянии быстро заменить источник природного газа, и поэтому она единственная в ЕС может серьезно пострадать от кризиса, подобного конфликту 2009 года. За пределами Евросоюза в аналогично тяжелой ситуации окажутся Македония и Турция. Жизненно важным вопросом для них станут продолжительность «блокады» и погодные условия (температура воздуха).

Воздействие российско-украинского конфликта на поставки газа в Европу сокращается, таким образом, и по объемам, и географически. Но авторы доклада подчеркивают: «Симуляция длительного нарушения потока газа из России показала, что этот маршрут нельзя заменить в настоящее время без дальнейшего инфраструктурного развития».

Примечательно, что EWI уже проводил схожее исследование полгода назад. Тогда эксперты пришли к выводу, что газовое эмбарго России на срок от одного до девяти месяцев сильнее всего ощутят в Польше, Турции и Финляндии. Как и сейчас, в том докладе эксперты уделяли внимание увеличению импорта СПГ для сокращения дефицита газа.

Месяц спустя свой стресс-тест провела Еврокомиссия. Она выделила четыре сценария, зависящих от двух критериев: прекращение поставок российского газа через Украину или в целом, на срок в один месяц, или на весь осенне-зимний период. Во всех случаях наибольшее сокращение коснется Балтийского и Балканского регионов — от 40–60 до 100% в худшем варианте (включая суровую зиму и отсутствие внутриевропейской кооперации).

Источник: РБК.